下载App

下载App

随着元宵节的落幕,铝下游企业全面复工复产,国内铝需求有望步入快速复苏通道。但需求的恢复有一个循序渐进的过程,节后第二周的国内铝库存表现暂未能有亮眼表现,难以为短期铝价的进一步上行提供支撑。据上海有色网(SMM)数据显示,截至2025年2月17日......

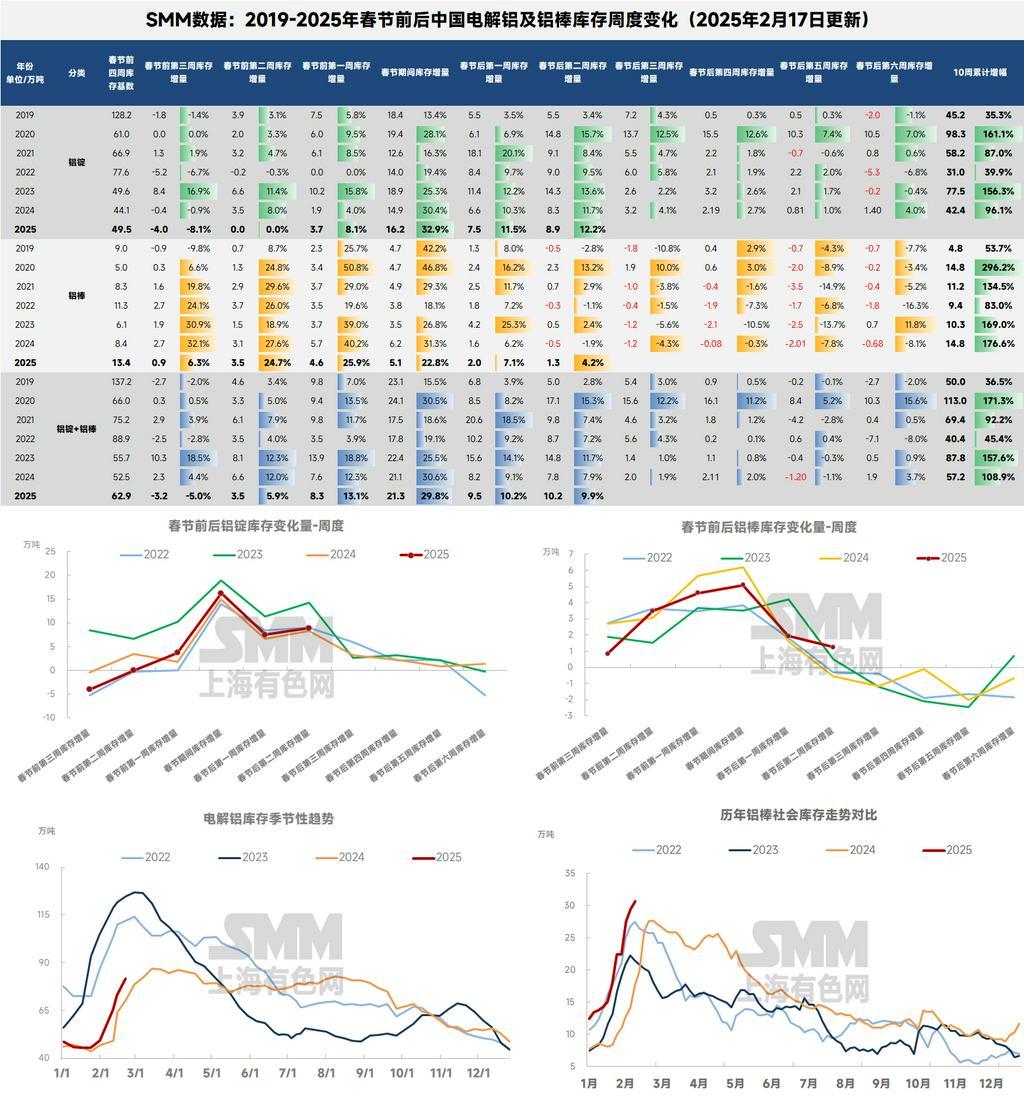

随着元宵节的落幕,铝下游企业全面复工复产,国内铝需求有望步入快速复苏通道。但需求的恢复有一个循序渐进的过程,节后第二周的国内铝库存表现暂未能有亮眼表现,难以为短期铝价的进一步上行提供支撑。据上海有色网(SMM)数据显示,截至2025年2月17日,国内铝锭及铝棒社会库存总量攀升至112.5万吨,连续突破百万吨与110万吨两大关键整数关口。具体来看,库存环比上周激增10.2万吨(增幅9.9%),较节后首日(2月5日)增加19.7万吨,较节前基准日(1月27日)累计增加41万吨。从同比维度看,今年节后第二周累库表现,依旧高于去年同期的7.8万吨增量和7.9%的增幅水平,且累库速度略有加速态势,印证了当前供应弹性释放与需求恢复节奏的阶段性错配。

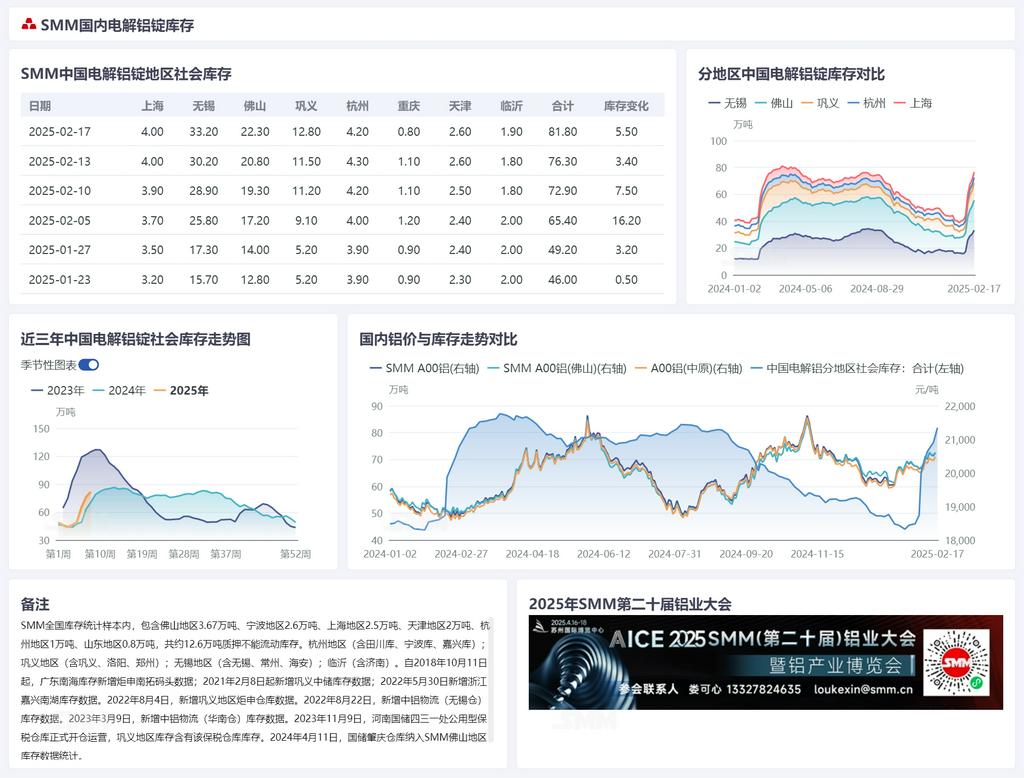

铝锭库存方面,尽管元宵节后市场流动性有所恢复,但国内铝锭库存仍延续节后累库惯性。据SMM数据显示,截至2025年2月17日,国内电解铝锭社会库存达81.8万吨,可流通库存攀升至69.2万吨,呈现加速累积特征:环比上周四激增5.5万吨,环比上周一增加8.9万吨,增幅12.2%;较节前(1月27日)累计增加32.6万吨。值得关注的是,同比观测春节后第二周铝锭库存增量的数据,高于去年8.3万吨的增量和11.7%的增幅,印证当前累库强度超季节性规律。出库方面,节后第二周出库量录得10.05万吨,虽与节前最后一周持平,但较正常生产周期仍存在显著修复缺口,反映下游复工复产节奏尚未完全衔接出库增量进程。

分地区来看,国内铝锭累库呈现一定区域分化:

华东市场作为北方货源南下核心枢纽,节后第二周库存攀升4.3万吨至33.2万吨,主因粤沪价差持续低位运行(抑制华南分流)及豫沪价差同比走阔(吸引新疆等北方货源优先发往无锡)。SMM预计,随着2月下半月发运计划正常推进,无锡地区到货压力仍将持续,后续货物流向需紧盯华东与周边价差动态。

巩义地区库存续增1.6万吨至12.8万吨,到货稳定性维持高位,但下游提货仅维持刚需(订单复苏略显乏力),叠加青海铝锭汽运集中抵达巩义抑制仓库货需求(具体原因待查)及站台积压货暂未完全消化,本周入库量或继续攀升。

华南市场方面,佛山累库3万吨至22.3万吨,维持常规季节性累库节奏,出库端尚未显现需求回暖信号,库存消化进程仍待下游开工率进一步提升驱动。

SMM分析指出,国内铝锭库存2月全月处于累库窗口期,供需节奏分化明显:正月十五前下游维持淡季休整,上半月库存快速攀升;下半月随着下游逐步复工,累库速率或边际放缓,具体减幅需观察开工恢复节奏及补库动能。回溯近七年数据,仅2021年节后第五周开启去库,半数年份拐点落于第六周,而去年因多重因素延后更久。尽管当前库存累积略超预期(2月底库存大概率将突破去年同期),一季度库存峰值可能上修至90-95万吨区间。但在“金三银四”旺季预期带动下游开工率回升,SMM预判今年首次去库仍有望在节后第六周(约3月中旬)出现。后续需紧密跟踪复工强度、在途货源释放及终端订单兑现情况,以修正库存拐点确认时点及峰值水平。

铝棒库存方面,据SMM最新数据显示,截至2025年2月17日,国内铝棒社会库存已达30.70万吨,较节前(1月27日)激增8.34万吨,节后第二周环比增加1.3万吨(增幅4.2%),突破30万吨大关。值得关注的是,尽管当前累库速度较节前放缓,但与去年同期0.5万吨的去库表现相比仍显逊色。值得注意的是,元宵节后下游型材厂加速复工推动出库量回升,节后第二周4.42万吨的出库量已创年内新高,显示终端补库需求开始释放。结合近七年春节后库存演变规律,SMM研判铝棒去库拐点大概率较铝锭提前显现,预计2月下旬将迎来库存拐点,一季度库存峰值或攀升至35万吨左右。随着"金三银四"传统旺季临近,叠加下游开工率持续修复,市场正密切关注消费复苏力度对去库进程的实际支撑效果。

铝棒供应端,2025年1月(31天)全国铝水棒总产量134.2万吨,环比2024年12月(31天)减少12.3万吨,降幅为8.40%;同比去年同期增加4.9万吨,增幅为3.9%。国内1月铝水棒开工率为51.6%,环比下降4.8%。分地区来看,全国铝棒生产前五大省——山东、新疆、云南、内蒙古、广西,生产相对稳定,产量降幅均低于全国平均,如广西、云南等省份上游的春节优惠下浮力度较大是重要因素之一。减产幅度较高的省份更多集中在我国的北方地区,其中青海、甘肃、宁夏产量环比下降超20%,陕西、河南则环比下降超10%。南方省份中,贵州和四川产量环比下降超15%。整体来看,南方地区棒厂的减产幅度略低于北方地区,且因华南市场的主要铝棒货源地——广西、云南、新疆等地春节产量较高,造成节后厂库偏高,使得佛山地区的铝棒库存至今仍呈现快速累库的状态;而华东各主流铝棒消费地已有不同程度的去库迹象,预计近期华南铝棒市场表现要弱于华东地区。

铝棒需求端,本周国内铝型材行业整体开工率小幅提升至69.5%。从细分领域来看,工业型材板块的头部企业开工率维持在高位,但华南地区的中小型加工企业普遍反映复产进度缓慢,同质化竞争导致加工费陷入恶性竞争。光伏型材企业预期向好,SMM获悉受益于光伏新政的推动,叠加淡季结束,排产呈现季节性增长,企业在手订单或将回暖。建筑型材方面,头部龙头企业凭借在手订单优势迅速复工,但中小型门窗厂仍面临工程回款周期延长的压力,新增订单表现疲软。SMM将持续跟踪终端地产竣工交付进度、光伏装机需求以及汽车用铝单耗的变化。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张