下载App

下载App

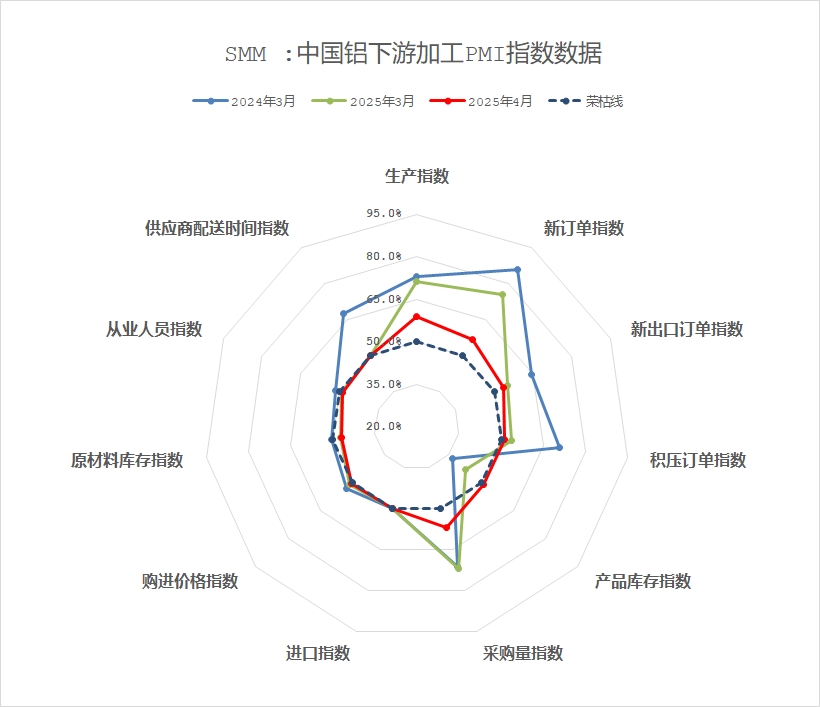

【SMM铝下游分析:3月铝加工行业PMI结构性回暖——旺季驱动难掩铝价高企与出口承压隐忧】2025年3月国内铝加工行业综合PMI升至61.6%进入扩张区间,政策红利与旺季效应推动结构性复苏。铝板带(63.3%)和铝箔(69.3%)受益于汽车/电池需求及以旧换新政策,但受印度反倾销和海外订单下滑制约;建筑铝型材新订单突破70%,工业铝型材依托新能源/光伏需求维持扩张,但中小企业因技术瓶颈面临超50%产能闲置;铝线缆生产指数飙至73.05%领跑行业,特高压订单前置叠加电网交货期驱动全面开工;再生铝PMI暴涨27.7个百分点至70.4%,但高铝价抑制采购致原生/再生领域分别呈现弱复苏与库存风险。尽管4月光伏新政及电网旺季有望延续部分增长动能,但铝价突破21000元/吨或压制采购意愿,叠加出口承压与中小产能过剩,行业整体上行空间受限。

2025年3月28日讯:

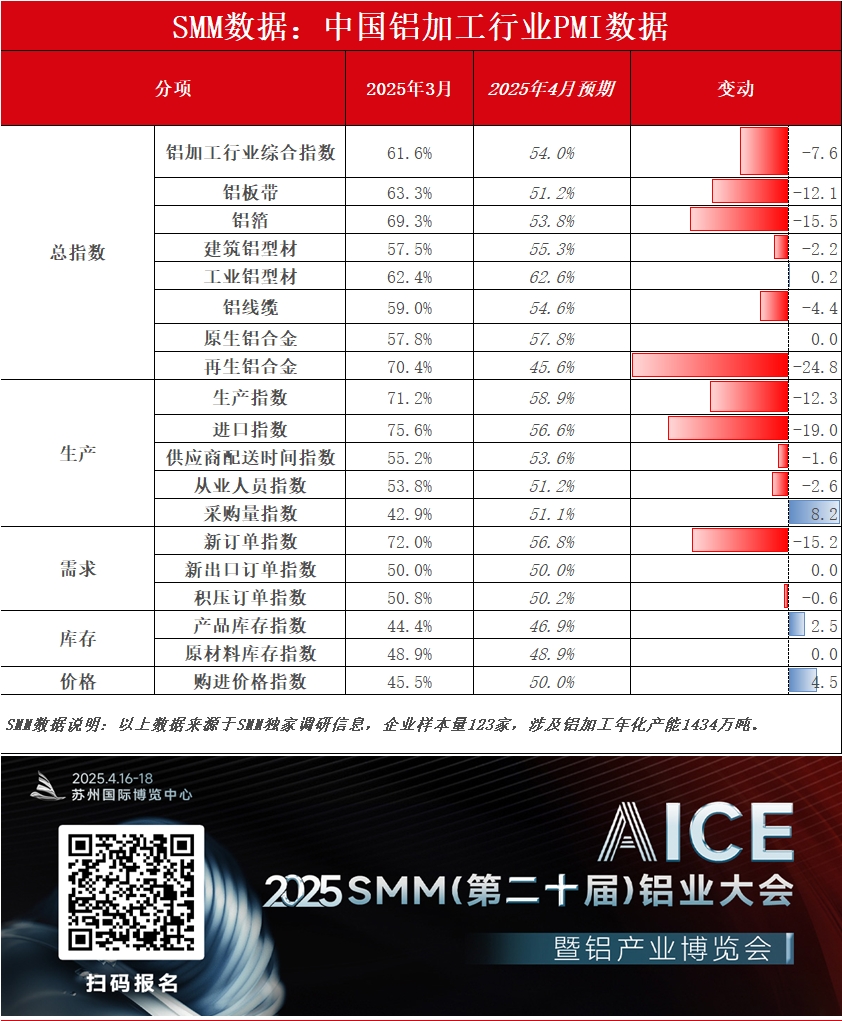

据SMM数据显示, 2025年3月国内铝加工行业综合PMI指数录得61.6%,位于荣枯线以上。2025年3月国内铝加工行业在传统旺季和政策利好驱动下呈现结构性回暖,多数细分领域PMI回升至荣枯线以上,但铝价高位波动、出口压力及内需分化仍制约行业整体复苏动能。铝板带和铝箔行业分别受益于汽车、电池领域季节性需求及“以旧换新”政策带动,PMI环比显著攀升至63.3%和69.3%,但印度反倾销税和海外订单走弱为出口埋下隐忧;建筑铝型材凭借基建项目集中释放推动新订单指数突破70%,而工业铝型材则在新能源汽车和光伏需求支撑下维持扩张,但中小企业因技术壁垒面临超50%产能闲置,行业分化加剧;铝线缆板块受特高压订单前置拉动,生产指数飙升至73.05%,叠加电网交货阶段的来临,行业开工全面回升,需求有望持续;受益于有效生产天数的增加和季节性需求回暖,再生铝PMI大幅攀升27.7个百分点至70.4%,但铝价高企抑制下游采购,原生铝合金和再生铝领域分别呈现弱复苏和库存积压风险。尽管4月光伏新政和电网交货旺季或延续部分板块增长势头,但铝价若突破21000元/吨可能进一步压制采购意愿,叠加出口承压和中小企业产能过剩,行业整体提升空间或受到压制。

具体分产品类型来看:

铝板带:3月铝板带行业PMI为63.3%,环比上升个8.5个百分点,维持在荣枯线以上。传统旺季伊始,汽车、电池等领域需求季节性回暖,叠加两会"以旧换新"政策提振,铝板带行业呈现上行趋势,但消费复苏动能不足及出口环比走弱制约增长幅度。3月新出口订单指数录得64.2%,海外订单自年前低谷开始逐步恢复。另一方面,铝价强势波动导致下游畏高情绪升温,提货以刚需为主,若铝价突破21000元大关可能进一步抑制采购积极性。尽管存在库存积压和终端需求"旺季不旺"的担忧,在政策预期与内外需双重驱动下,预计4月铝板带行业PMI维持荣枯线之上。

铝箔:3月铝箔行业PMI为69.3%,环比上涨3.7个百分点,维持在荣枯线以上。3月新订单指数录得85.1%,进入传统旺季,空调箔、电池箔等产品需求稳步回暖,龙头企业凭借较为充裕的订单站稳脚跟。尽管铝价波动抑制下游提货积极性,但对生产端冲击有限,叠加海外订单环比回升形成支撑。宏观层面,家电与新能源汽车“以旧换新”政策利好钎焊箔、电池箔等细分领域,但印度对华铝箔加征反倾销税后续可能导致出口承压,带来更多不确定性。整体来看,短期铝箔市场供需格局相对稳定,龙头企业生产韧性较强,预计4月铝箔行业PMI维持荣枯线之上。

建筑型材:3月建筑铝型材PMI指数回升至57.52%,维持荣枯线上方。根据SMM调研,12月-2月为传统淡季,3月随需求复苏生产指数升至58.53%。从原材料端观察,当月铝价持续高位运行,企业仅维持少量安全库存,原材料采购指数录得60.24%,而库存指数则降至44.15%。市场结构方面,企业通过重点承接基建工程(高铁/机场)、产业园区等政府主导项目提升经营稳定性,推动新订单指数达70.84%,传统民用型材业务比例相应缩减。出口领域呈现差异化表现,尽管受关税政策及铝价因素制约,但通过调整海外订单定价机制,相关企业仍维持散单出口,出口订单指数收于49.08%维持收缩区间。展望4月传统旺季,预计建筑型材PMI指数仍有上行空间。

工业型材:3月工业铝型材行业PMI总指数为62.22%,连续处于荣枯线上方。分项指数显示,生产指数和新订单指数分别为64.33%与79.64%,主要受益于当月工业型材生产稳步提升。但据SMM调研显示,三月末部分曾涉足工业型材的建材企业出现战略收缩态势。该类企业工业型材产能占比多不足30%,其反馈显示汽车零部件制造领域因工艺壁垒较高,已形成向头部企业集聚的产业格局。头部企业依托新能源汽车产业链订单饱和,而技术储备薄弱的中小企业普遍面临超50%的产能闲置率。光伏型材领域,支架及边框需求维持强劲,虽加工费持续低位运行,但在光伏上网电价新政推动下,3-4月组件厂备货需求持续释放,主流企业保持满产状态。受铝价高位运行影响,企业多按需采购,原料采购量指数仍处荣枯线上方(66.58%)。值得注意的是,当前行业虽面临铝价高企,但加工费却呈下行趋势,市场竞争加剧背景下企业普遍承压于去库存与降成本需求,多数采取以销定产策略并仅维持安全库存,致使原材料库存指数维持在41.41%。成品库存方面,光伏部分头部企业针对主流版型产品开展前置性库存准备,推动本月成品库存指数微升至56.33%。受益于汽车板块产能快速修复及光伏需求稳健支撑,行业对4月铝型材需求持乐观预期,预计4月工业型材PMI将继续保持在荣枯线上方。

铝线缆:3月份国内铝线缆行业pmi综合指数录得59%,环比增长6.6%,PMI数据处于行业扩张阶段。3月份铝线缆企业复工节奏有序,因4月份电网的交货阶段即将到来,同时特高压、输变电等电网订单加速落地,企业于淡季赶生产进度产能利用率抬升,3月生产指数录得73.05%,环比增加26.05%。新增订单方面,电网项目如特高压输变电配网等订单加速落地,企业在手订单释放增量动能,新增订单指数录得82.6%。由于厂家开工回暖原料刚需补库,原料采购量增加,采购指数录得54.28%,成品库存也因为后续交货的压力维持增加趋势,成品指数录得60.56%。随着时间进入4月份,铝线缆企业开工欣欣向荣,叠加电网交货阶段的来临,行业开工全面回升,预计2025年4月铝线缆PMI指数维持在荣枯线上方运行。

原生合金:3月原生铝合金PMI为57.8%,环比下降2.2个点。3月国内原生铝合金行业呈现弱复苏态势,龙头企业开工率缓慢攀升,生产指数录得68.8%,但修复动能逐周衰减。供应端虽逐步摆脱春节扰动回归正常铝水周期,但受制于流通货源宽松、厂库及下游原料库存高位,增产空间持续受限;需求端则受制于新增订单不足及铝价偏强运行,下游压铸企业避险情绪升温,以刚需采购为主,现货交投持续清淡,供需矛盾下行业提产节奏明显放缓,月末修复斜率趋于平缓,凸显铝价未来走势较不明朗,对需求端的抑制效应贯穿整月。SMM预计4月原生铝合金行业PMI维持在荣枯线上方运行,但整体表现较3月提升空间较为有限。

再生合金:3月再生铝行业PMI环比大幅攀升27.7个百分点至70.4%,快速跃升至荣枯线上方。生产端方面,随着春节假期影响消退、有效生产天数增加及季节性需求回暖,再生铝企业订单量普遍回升,带动行业开工率走高。但需注意的是,受前期订单透支及终端去库存影响,市场期待的"金三"旺季行情并未兑现,下游实际订单量同比呈现显著收缩。库存方面,受供需失衡影响,再生铝厂面临成品库存积压压力;而原料端因价格高企制约,企业原料备库维持低位运行。展望4月市场,若终端需求未能如期释放,行业PMI或将再度跌破荣枯线下方。

简评:

随着传统旺季效应与政策红利叠加释放,2025年3月国内铝加工行业综合PMI回升至61.6%进入扩张区间,多数细分领域景气度重返荣枯线上。铝板带(63.3%)和铝箔(69.3%)受益于汽车/电池季节性需求及以旧换新政策支撑,但印度反倾销与海外订单收缩制约出口增长;建筑铝型材新订单指数突破70%,工业铝型材依托新能源/光伏需求维持扩张,然中小企业技术瓶颈导致超50%产能闲置凸显行业分化;铝线缆生产指数冲高73.05%领跑全行业,特高压订单前置叠加电网交货周期驱动全面开工;再生铝PMI暴涨27.7个百分点至70.4%,但高铝价抑制采购致原生/再生领域分别呈现弱复苏与库存风险。展望4月,虽光伏新政与电网旺季或延续部分板块动能,但铝价若突破21000元/吨将加剧采购抑制,叠加出口承压与中小产能过剩,行业整体上行空间或将收窄。

(SMM铝组)

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张