下载App

下载App

9月Topcon占比提升至28.46% 透过电池排产数据看价格走势! 【SMM调研】

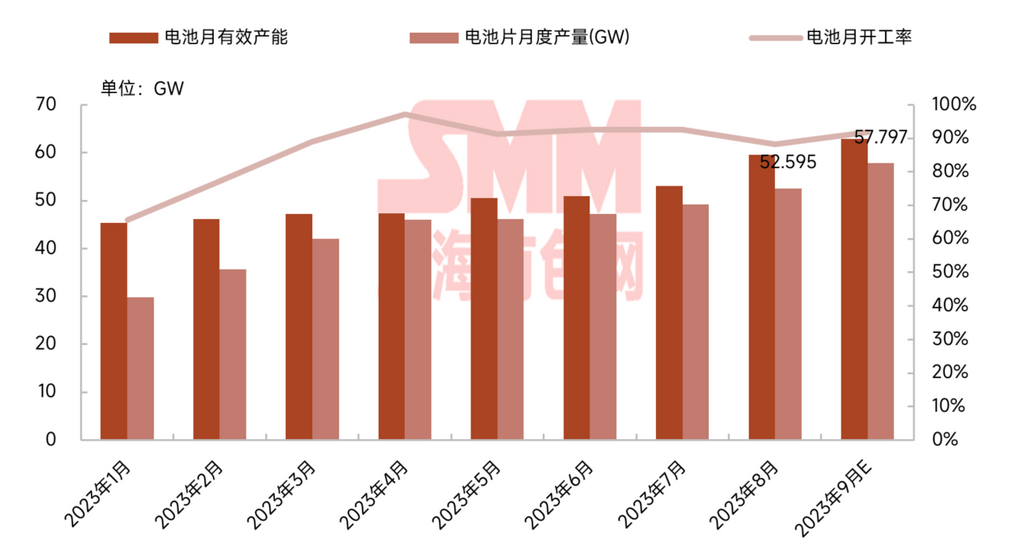

8月电池片实际产量52.60GW,环比增长6.99%。9月电池片排产量达57.83GW,环比增长15.61%。本月已量产Topcon电池的企业已达25家,Topcon电池片9月排产达16.46GW,N型电池供应比例本月突破30%。我们从供需上来看,电池供应总量已跨越了7-8月最紧缺的阶段,9月往后伴随N型电池的爬产放量,也将带动组件端N型占比提升,相应对P型电池需求会造成负向冲击。

SMM近期对国内电池片企业的分版型电池片排产进行了深度梳理,截止目前SMM共统计50家样本企业,样本覆盖率>95%,样本产量占总体产量比例>99%。

一、8月国内电池实际产量梳理

样本内8月电池片实际产量52.60GW,环比增长6.99%。8月PERC电池产出占比71.11%,Topcon电池产出占比24.17%。8月PERC电池产出增量较少,其中182供应紧缺,210电池近月末需求提升供应偏紧。8月Topcon电池产出12.71GW,环比增长23.53%。HJT电池产出700MW,环比增长37%。

二、9月国内电池排产梳理

①9月电池片排产量达57.83GW,其中,PERC电池片达38.78GW,占比67.06%;Topcon电池片达16.46GW,占比28.46%;HJT电池片达0.82GW,占比1.34%。N型电池供应占比突破30%。

②产量排名中Top10企业占总供应的69.08%,略有下降。但9月预计新增产量超80%来自电池排产Top10企业,其中以topcon电池外售企业的爬产放量为主。

③已量产Topcon电池的企业已达25家,其中14家企业可外售Topcon电池,另有极少部分厂家以电池代工为主。

④已量产HJT电池的企业达7家,新增出片企业2家,设备已进场企业已达15家以上,年产能达40GW以上。

⑤分版型来看,PERC中182版型占比73.49%,略有提升;Topcon中182版型占比92.50%,210版型可外售企业本月新增一家共达两家;HJT中大部分为210版型。

三、近期电池供需与价格评论

9月组件排产环比下降5%,一定程度上影响到了电池市场情绪。我们从供需上来看,电池供应总量已跨越了7-8月最紧缺的阶段,9月往后伴随N型电池的爬产放量,也将带动组件端N型占比提升,相应对P型电池需求会造成负向冲击。9-12月我们预计topcon单月产能增量分别为47GW、60.4GW、74.4GW、51.7GW,因市场需求限制,四季度n型开工率预估在50%。市场对电池累库的担忧越发强烈,当前看跌心理也逐渐显现。而短期来看,电池上游硅片因库存低位、需求渐涨,价格继续反弹,压缩了电池片利润,当前头部电池厂一致挺价保利润,议价权相对较强,中小电池厂议价权弱,在定价方面略有松动。

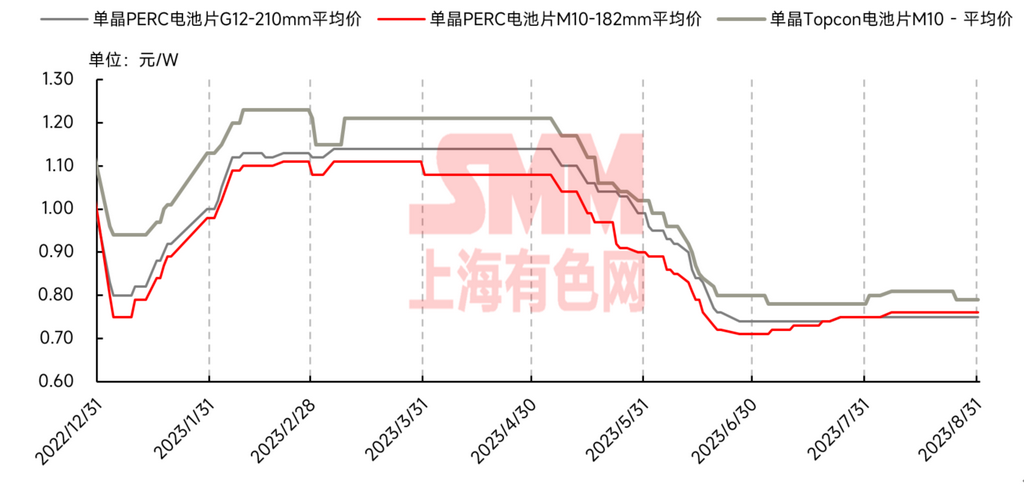

本周电池片新的订单已签订,主流价格维持稳定,高效PERC182电池片执行价格为0.75-0.76元/W,PERC210电池片价格0.73-0.75元/W左右,Topcon182电池片实际成交价到0.77-0.80元/W左右。但PERC182与Topcon182少数小厂因出货压力增大价格博弈中处于劣势低位价格方面有所松动,PERC高效电池最低交易价格为0.73元/W,而topcon新晋厂家因打开市场所需最新价格0.76元/W。

光伏电池当前面临两头受压,上游成本抬升无法向下游转嫁,甚至面临跌价风险,利润下行趋势难改,但当前市场博弈激列,若让利下游或将刺激需求提升,同时会促进硅片价格进一步上涨,以当前电池厂面临的市场状况而言,稳价成为主流选择。