下载App

下载App

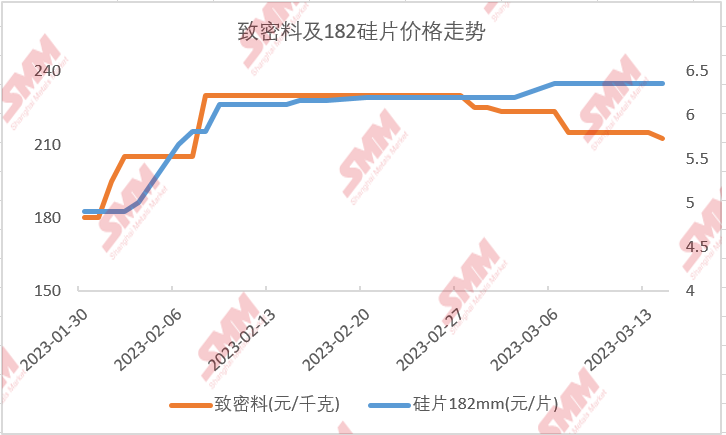

【SMM分析:硅片产能过剩其利润却节节攀高 石英砂在扰动其市场?】据SMM数据显示,自2月开始国内硅片价格便长期处于高位,甚至在近期走出与硅料价格截然相反的趋势,原料的降价、下游需求偏弱对其价格始终未产生较大影响,这也导致了硅片利润的节节攀高。

SMM3月14日讯:据SMM数据显示,自2月开始国内硅片价格便长期处于高位,甚至在近期走出与硅料价格截然相反的趋势,原料的降价、下游需求偏弱对其价格始终未产生较大影响,这也导致了硅片利润的节节攀高。

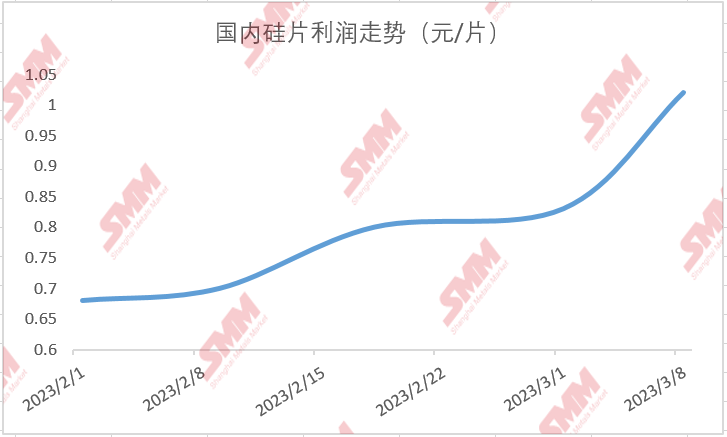

截至目前,据SMM了解,以代表性产品182mm为例,2月初时单片利润约为0.68元/片,月中时便达到了0.8元/片,截至目前单片利润已经超过1元/片,成为光伏产业链出多晶硅外利润最丰厚的环节之一。但反观其产能,据SMM统计,2023年第一季末国内硅片产能预计将达到740GW左右,相对电池片、组件的630GW、640GW,硅片产能明显过剩,而造成这种情况主要原因之一便是高纯石英砂的缺乏限制了硅片开工率的提升。

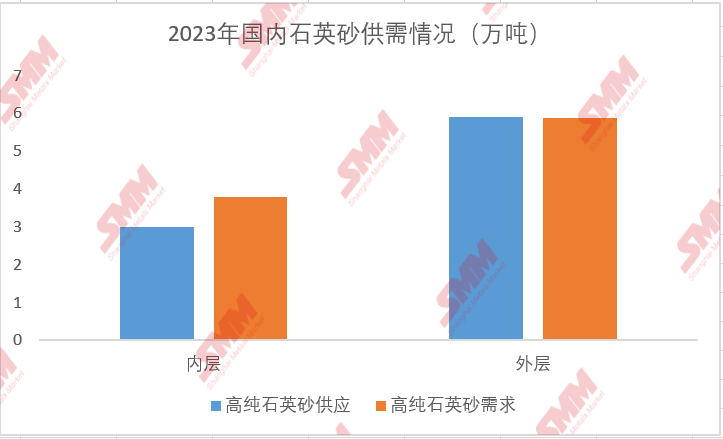

按照理想情况下,2023年全年硅片产量预计将达到520GW左右,对应石英砂总消费量约为9.69万吨(以380GWP型、140GWN型计算),而反观石英砂总供应量仅为8.9万吨,主要为进口砂的供需失衡,按照理想状态下,9.69万吨中内层砂需求量应达到3.8万吨左右,而实际内层砂供应量仅为3万吨。

即便按照当下来看,3月国内硅片产量预计将达到42GW左右,对应石英砂消耗料约为8800吨,而石英砂供应总量仅为8300吨左右。

造成这种情况原因一方面在于随着硅片技术以及降本竞争的加剧大尺寸硅片以及N型硅片普及率大大提速,尤其进入2023年后N型市场的火爆更是加剧了对石英砂的消耗。据SMM了解,同样环境下但只P型优质坩埚寿命约为400-450小时,而N型坩埚寿命仅为250小时左右。除此外N型在坩埚高度和品质上还有着更高的要求,这也导致了N型硅片单吉瓦对石英砂耗量较P型多出75个百分点。

另一方面,进入2023年,多个石英砂扩产项目遭到搁置,尤其是TQC宣布放弃6000吨的扩产计划以及尤尼明将本在上半年投产的项目延期到2024年。供应增加,需求减少,市场供需进一步失衡。

在此大背景下,一线硅片企业凭借自身产业及资金优势提前锁定大量石英砂订单,头部三家硅片企业已锁定进口石英砂量甚至亦超过供应总量的60%,这也导致后续硅片扩产增量基本全部来自于头部企业,企业议价权明显增强,价格上涨后下游只能逐渐接受。

除此之外,电池片企业近期新投产能、产量的大幅增加,亦导致其对硅片的消费需求显著提升,据SMM统计,3月国内电池片产量将达到44GW左右,环比增量达到34%左右,电池片的提产使得硅片需求居高不下,市场持续“一片难求”,价格进而高居不下。

SMM认为,当前在石英砂缺乏推动下,硅片供应亦确实略显紧张,但受产能扩产较快对后市需求看好以及前期库存补充影响,电池片及硅片排产已高于市场实际需求,组件企业3月排产仅为36GW左右,未来随着上游库存的累计以及利润环节的再分配,硅片及电池片有一定降产可能,再叠加对坩埚品质在一定程度上的降低,紧张程度或将得到缓解。

硅采购商机

查看更多 >-

1张

1张

-

1张

1张

-

1张

1张