下载App

下载App

电池前期需求颇大 上游环节去库+挺价【SMM光伏周评】

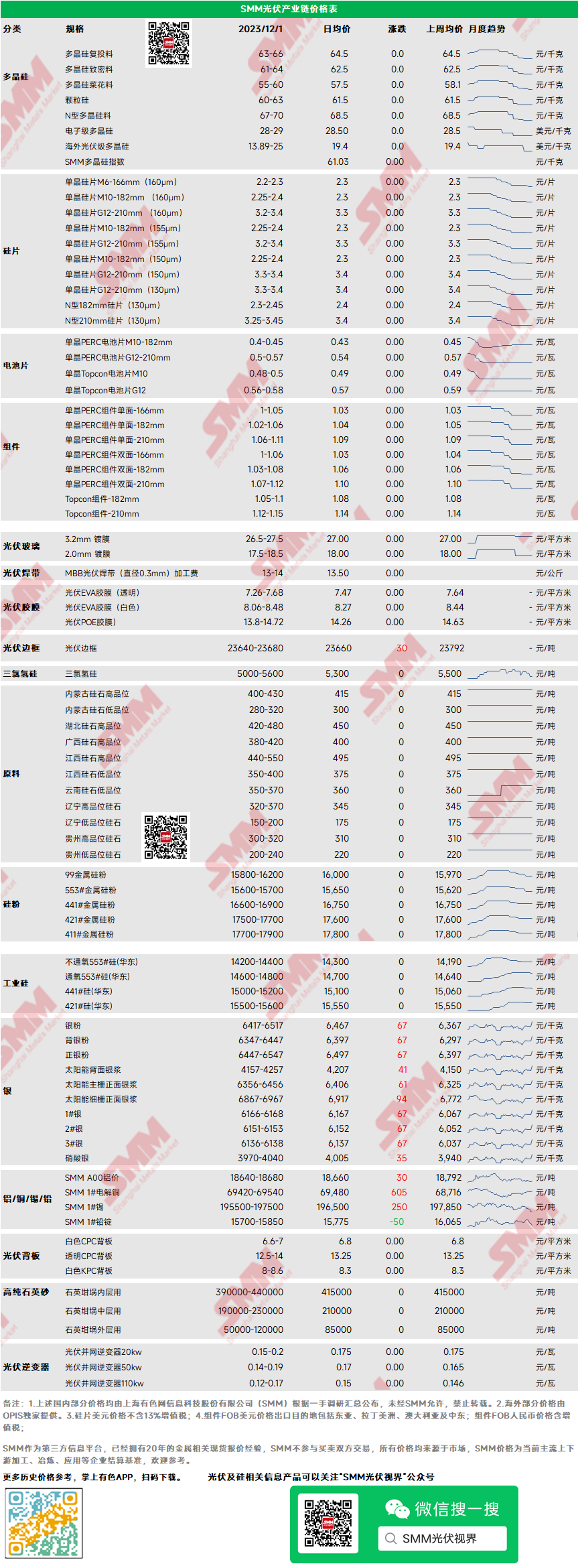

【SMM光伏周评:电池前期需求颇大 上游环节去库+挺价】多晶硅复投料主流价格63-66元/千克,多晶硅致密料主流价格61-64元/千克,本周多晶硅价格大稳小动。本周继续延续上周末正料发货偏紧张的态势,市场偏向卖方,供应偏紧对价格形成有力支撑。目前市场虽有一定库存但多为差料库存——下周价格预计仍以稳为主,差料价格可能继续走跌。

多晶硅:多晶硅复投料主流价格63-66元/千克,多晶硅致密料主流价格61-64元/千克,本周多晶硅价格大稳小动。本周继续延续上周末正料发货偏紧张的态势,市场偏向卖方,供应偏紧对价格形成有力支撑。目前市场虽有一定库存但多为差料库存——下周价格预计仍以稳为主,差料价格可能继续走跌。

硅片:市场单晶硅片M10主流成交均价为2.3元/片,单晶硅片G12主流成交均价为3.3元/片。硅片价格亦大稳小动,前期硅片库存处于相对低位,多家头部企业库存低位时期不足一亿片,对价格形成有力支撑。但后期随着电池片的亏损加大对上游前期采购的完成,硅片库存在此出现累积趋势,由于整体仍可控,价格并未发生较大变化。

电池:本周电池片价格急跌,结构性分化行情结束。PERC182电池片低价跌至0.4元/w,PERC210电池片低价跌至0.5元/W;而Topcon电池本周跌幅相对较小,182版型主流价格区间在0.48-0.50元/W。本周电池片现货交易疲软,但代工市场活跃,当前P型代工费低至0.95-1元/片,电池厂亏损抢单,而对于12月电池需求继续下降,电池厂开工率走跌。

组件:市场单晶PERC组件双面-182mm主流成交价格1.04元/w,单晶PERC组件双面-210mm主流成交价格1.09元/w,本周组件价格继续小幅走跌,主要体现在182mm尺寸的走跌。前期210受11月多个大尺寸项目集中上马影响,价格相对坚挺,目前组件库存压力仍相对较高市场竞争激烈,价格难有起色。

胶膜/EVA:本周EVA光伏价格回落至11600元/吨,市场交易量仍然很少,EVA装置检修告一段落,市场供应量增加。胶膜本周陆续签定12月订单,价格下降,一线胶膜厂相对二三线胶膜厂拥有价格优势,一线组件厂的对胶膜价格接受度也偏高,而二三线组件厂新签订单价格偏低,整体而言胶膜价格高低区间价差在0.32元/平米。

光伏玻璃:12月玻璃定价前最后一周,3.2mm、2.0mm光伏玻璃价格暂稳26.5-27.5元/平方米、17.5-18.5元/平方米。本周,国内市场几乎未有成交,下游企业均等待12月份新单价格的公布,谈判期内,组件端仍将继续压价,但玻璃端由于11月末纯碱价格的快速走高对当前成本带来较大压力,同时12月份即将执行冬季采暖价格的天然气亦给玻璃成本带来变化,双方也将进一步探讨新单价格。

高纯石英砂:本周高纯石英砂内中外层用均维持稳定。目前龙头企业内层砂价格为39-44万元/吨、中层砂价格为19-23万元/吨、外层砂价格8-12万元/吨,部分外层砂企业成交价格维持5万元/吨。当前国内市场成交需求放缓,同时近期披露石英砂新增产能较多,虽近乎全部为中外层,但对当前高价的石英砂买货情绪上带来一定影响,企业采购计划预计将放缓重新评估。

逆变器:本周逆变器价格区间20kw价格0.15-0.2元/W,50kw价格0.14-0.19元/W,110kw价格0.12-0.17元/W。本周100kw-110kw逆变器低价小幅下行,整体价格区间趋稳。11-12月小规模集中式项目和分布式项目抢装机大量开启,对大功率段逆变器交付需求较多。,年底整体需求逐步转淡,供应稳定。

终端:2023年11月20日至2023年11月26日当周SMM统计国内中标光伏组件项目共41项,中标价格分布区间集中0.96-1.06元/瓦;单周加权均价为1.05元/瓦,相比上周下降0.05元/瓦;中标总装机容量为15626.52MW,相比上周增加6034.79MW。统计当周N型组件采购容量约12252.6MW,占比78.4%。当前主流中标价在1-1.05元/W范围内,P-N组件中标价格双双下行,价差在0.01-0.03元/W。部分分布式项目和远期项目交付出现在0.95-1元/W范围内的价格,对于明年初价格继续看低。进入12月,终端地面集中式项目进入收尾阶段,采购交付需求减弱,分布式项目在12月上旬仍有小部分采购需求,整体需求放缓。

点击了解论坛详请

点击了解论坛详请硅采购商机

查看更多 >-

1张

1张