下载App

下载App

地缘局势恶化避险情绪增加 周内铜价持续回落【SMM分析】

【SMM分析】在宏观经济方面,本周美国制造业活动出现明显波动引发市场担忧,10月纽约联储制造业指数大幅下滑至-11.9,多位美联储官员在讲话中对后续降息仍持谨慎态度。受中东、朝韩地缘政治局势恶化影响,黄金价格再创历史新高,同时周内美元指数持续抬升,周中最高上至103.87,10年期美债收益率稳定于4.0%-4.1%。中国方面,上周末财政部新闻发布会发布一揽子针对性增长政策,促进房地产止跌回稳,降低商业银行运营风险,同时支撑地方政府化债,降低居民、政府双部门杠杆进程稳中向好。周内期铜受美元抬升承压下行,伦铜跌至9500-9600美元/吨附近;沪铜波动于76000-77000元/吨附近。

SMM10月18日讯:

在宏观经济方面,本周美国制造业活动出现明显波动引发市场担忧,10月纽约联储制造业指数大幅下滑至-11.9,多位美联储官员在讲话中对后续降息仍持谨慎态度。受中东、朝韩地缘政治局势恶化影响,黄金价格再创历史新高,同时周内美元指数持续抬升,周中最高上至103.87,10年期美债收益率稳定于4.0%-4.1%。中国方面,上周末财政部新闻发布会发布一揽子针对性增长政策,促进房地产止跌回稳,降低商业银行运营风险,同时支撑地方政府化债,降低居民、政府双部门杠杆进程稳中向好。周内期铜受美元抬升承压下行,伦铜跌至9500-9600美元/吨附近;沪铜波动于76000-77000元/吨附近。

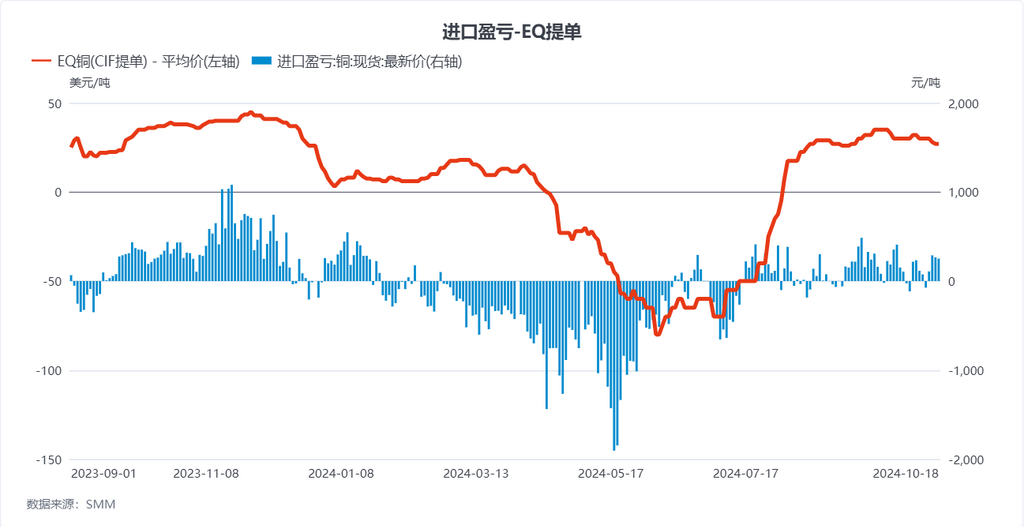

在外贸方面,本周外贸市场持货商抛货情绪较上周继续增加,因对11月合约进口比价表现不佳,且国内终端消费节后持续颓势,外贸市场成交中信持续下行。本周主流火法10月下旬提单报盘premium在50-60美元/吨附近,11月上旬火法报盘60-70美元/吨附近。实盘成交remium落在45-55美元/吨。少数提单成交价已与EQ货源相差无几。EQ货源实盘成交premium仍坚挺于35-40美元/吨。因国内升贴水持续走跌,非注册货源性价比较火法铜优势区间显现。

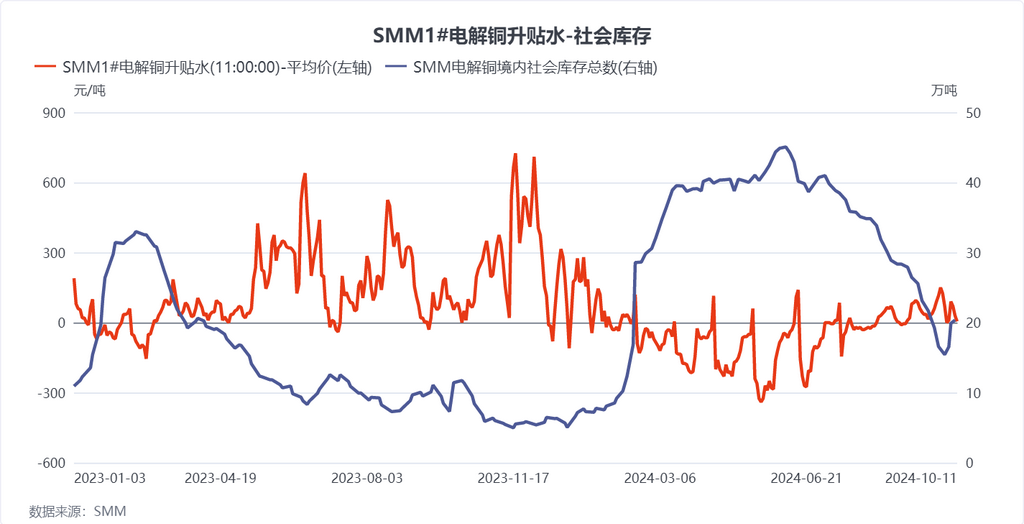

国内市场方面,本周国内现货市场升水持续低位,进口铜持续流入使得国内社会库存垒库,因终端消费偏弱,沪期铜再度转为Contango结构,在沪期铜2410合约最后交易日隔月月差一度扩大至contango140元/吨附近,吸引大量持货商布局正套,现货升水有向2024年上半年演变的趋势。

望下周,多国将公布10月PMI初值,全球降息周期开启后经济前置指标或对后续各国降息路径给出指引。国内方面,中国新一轮LPR一年期利率预计将迎来下调,降准降息推动下国内第四季度成持续向好态势。但在地缘紧张局势未缓解下,期铜上方仍存较大压力。现货市场方面,消费结构有重演2024年上半年之势,但在铜价回落后终端订单回暖预计将托底现货升水。