下载App

下载App

【SMM分析:2023年全年组件采购定标量280.01GW!N型占比近40%!2023年年度组件中标数据解析】据SMM不完全统计,2023年光伏组件采购项目定标共1854项(包含标段),其中共1293个项目标段披露了采购容量,年度采购总容量共计280.01GW,与去年相比增加128.34GW,同比上升84.6%。2023年年度中标均价为1.37元/W,与去年相比下降0.54元/ W,环比下降28.3%。

2023年又是光伏行业蓬勃发展的一年,招标市场整体亦呈现供需两旺态势。2023年光伏产业链价格一路下行,低价组件使终端项目收益提升显著。除终端电力企业原本的年度光伏项目规划之外,又刺激出较多新增光伏需求。在央国企大力发展光伏的带领下,电力企业无论是招标采购规模,还是招标项目数量,出现接近翻倍式增长,单月定标容量一度创下历史新高。

据SMM不完全统计,2023年光伏组件采购项目定标共1854项(包含标段),其中共1293个项目标段披露了采购容量,年度采购总容量共计280.01GW,与去年相比增加128.34GW,同比上升84.6%。

围绕2023年光伏组件的关键词是“降价”和“P-N转型”。光伏组件价格自6月开始,出现“雪崩”式下滑。组件供-需产生错配,企业为保证自身市占率及订单争夺,价格战随即兴起,组件成交价向成本线逼近。价格下降给拥有更高发电转换率的N型组件打开了市场空间,终端企业对N型组件的倾向度在下半年开始发生快速转移。在库存压力仍相对较高、市场竞争激烈、P-N转换加速、电池片价格触底等因素的影响下,组件成交价格降幅明显,中标价一度穿透企业成本线,在四季度正式突破1元/W大关。

据SMM不完全统计,2023年年度中标均价为1.37元/W,与去年相比下降0.54元/ W,环比下降28.3%。中标价区间集中在1.1-1.3元/ W,最高中标价为1.98元/W,最低中标价为0.87元/ W。各月份的均价自年初的1.78元/W下落至12月的1.01元/W,当前最低投标价下探至0.9元/W以下,中标价格区间现集中落至0.9-1元/W。(备注:P型最高中标价为1.98元/瓦、N型最高中标价为1.92元/瓦、轻质柔性组件最高中标价为2.15元/瓦)

分月来看,1-3月为传统需求淡季,央国企等能源企业处于年度项目规划阶段,招标市场尚未复苏,定标容量较少。4月,央国企年度集采项目纷纷加速推进,框架集采陆续定标,出现37.26GW的超高定标量。除4月之外,其余月份组件定标量较为均衡。二季度光伏市场走势集体偏弱,组件价格频频开始走跌,5月终端对后市担忧情绪增加,提货情绪减弱。6月剧烈的价格波动使终端开始观望等待价格底部,7-8月组件集采节奏相较于前两个月显著放缓。在四季度高并网量时节来临前,9-10月终端组件集采需求相较于前月有小幅增长,但终端对预期组件价格看空且观望态度依旧浓厚,需求恢复速度显得较为平淡。11-12月应是采购淡季节点,但是组件价格降至低位的背景下,多个央国企大型框架集采项目为锁价格纷纷定标,定标量急剧拉升,创下全年最高定标容量,约40GW。

自组件价格进入下行通道后,P-N技术路线转换开始加速期,高效率且低价格的N型组件成为终端的优先选项,四季度开始N型组件采购比例显著提升。10-11月P-N采购比例已达到五五开,12月N型采购比例直逼70%。据披露的招标组件型号数据显示,2023年全年N型组件采购定标量约104.11GW,占比37.2%。其中,2023年下半年N型组件采购定标量约79.08GW,占下半年总量46.5%。

一、央国企为招标主力军,五大六小采购占比达78%

据SMM不完全统计,2023年全年招标企业包括央企、大型国企、地方企业、政府、公共机构等,共计1012家企业,其中央国企依旧是招标主力军。

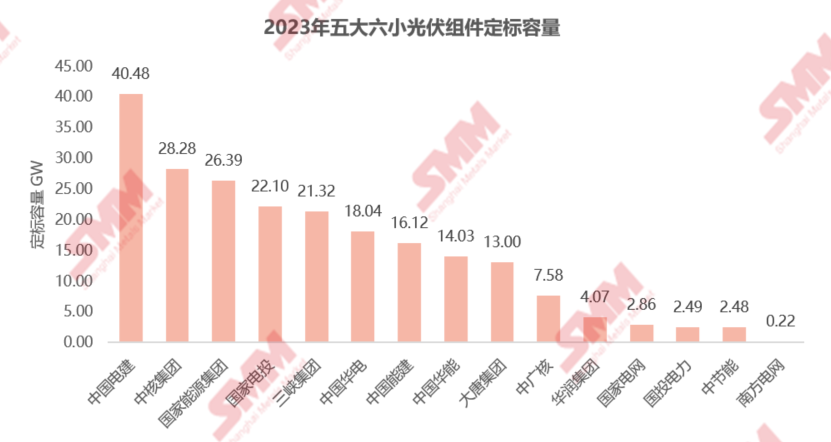

2023年全年,“两网五大六小”以及两大EPC企业(中国电建、中国能建)作为央企代表主导了光伏组件招投标市场,15家央企全年定标的光伏组件采购总容量达到约219.46GW,占全年全部定标容量的78.4%。中国电建作为国内光伏电站EPC总包龙头企业,其在2023年光伏组件采购中以40.48GW的定标容量遥遥领先。其他企业包括中核集团、国家能源集团、国家电投等8家央企的采购定标容量也超过10GW。

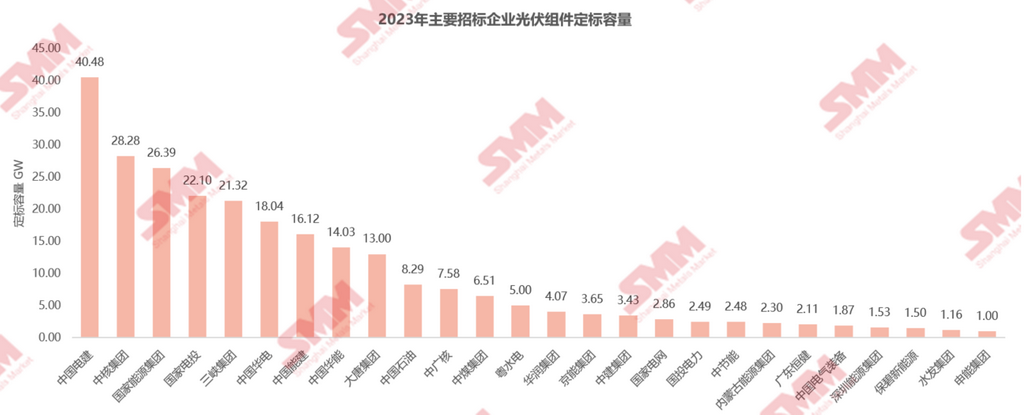

放眼全部招标企业,据SMM不完全统计,2023年全年光伏组件采购项目定标容量超过吉瓦级的前20家企业全部为央国企。前20家企业除“五大六小”和两大EPC企业之外,还包括中国石油、中煤集团、粤水电、京能集团、中建集团、内蒙古能源集团等12家企业。前20家企业全年定标的光伏组件采购总容量达到约257.58GW,占全年全部定标容量约92%。

从定标容量看,2023年全年最大的采购容量定标项目为12月的“中国能建2023年光伏组件集中采购”,共分为8个标段,规格包括P型182mm/210mm单晶组件、N型182mm/210mm单晶组件。采购总容量约15GW,N型组件采购容量约10.6GW。此次框架集采共有22家企业入围包括晶澳、天合、一道等组件企业。

2023年全年定标容量超过10GW的项目还包括:

10月的“国家电力投资集团有限公司二〇二三年度第五十批集中招标(第一批光伏电池组件设备)”(采购总容量约10GW,N型组件采购约4.2GW);

11月的“国家能源集团物资公司2023年度集团级光伏组件铺货采购项目”(采购总容量约10GW,N型组件采购约7GW);

12月的“中核汇能2023-2024年度第二次光伏组件采购”(采购总容量约10GW,N型组件采购约7GW)。

由此可见,在三季度组件价格开始直线下降的影响下,刺激终端采购项目的启动,大型集采项目多定标在四季度时间内,此时组件价格全面落至低位。

二、组件企业竞争态势加剧,一线组件企业中标表现更优

据SMM不完全统计(不包括入围项目和未明确容量分配的项目容量统计),2023年全年中标企业包括组件生产企业、贸易企业、EPC企业等,共计596家企业,其中一、二线组件生产企业在全年的中标量中占据主导。

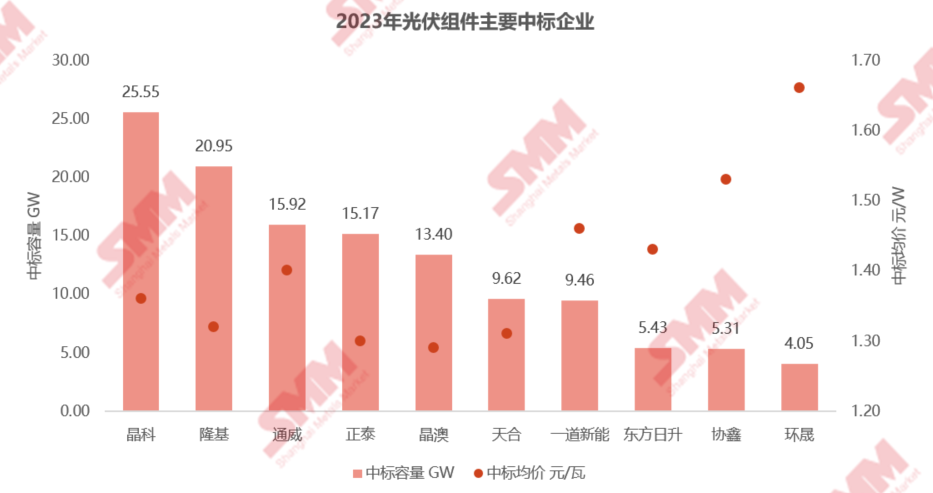

2023年全年,主要中标企业中,中标容量前十名企业包括晶科、隆基、通威、正泰、晶澳、天合、一道、东方日升、协鑫、环晟等组件制造商,中标容量均达到吉瓦级,中标总容量共计约124.87GW,占全年总定标容量44.6%。其中,中标容量超过10GW的企业共5家,包括晶科、隆基、通威、正泰、晶澳,均是头部组件企业。前三家企业,晶科、隆基、通威的中标容量总计62.43GW,占全年总定标容量22.3%。

除此之外,英利能源、华耀光电、阿特斯、尚德、中节能、亿晶光电等组件企业中标量也均达到吉瓦级。新兴组件企业包括华晟、泉为、明阳、润阳、弘元绿能、双良新能等也均在今年斩获部分央国企采购订单。

2023年是组件技术路线更新迭代的一年,上半年招投标市场以采购P型组件为主,下半年加速向采购N型组件转型,整体来看P型组件在2023年暂时仍占主流位置。

(1)P型组件中标

据SMM不完全统计, 2023年全年P型光伏组件采购项目定标总容量约175.95GW,占62.8%。P型光伏组件中标企业共计582家。P型光伏组件前十中标企业包括隆基、晶科、通威、晶澳、天合、正泰、一道、协鑫、东方日升、环晟,中标总容量共计约88.89GW,占P型组件定标容量50.5%,占全年总定标容量31.7%。其中,隆基、晶科、通威、晶澳在P型光伏组件中标容量中超过10GW。

P型光伏组件中标企业还包括英利、华耀、尚德等组件企业,中标容量前二十家企业中标总容量共计约105.5GW,占P型组件定标容量60%,占全年总定标容量37.7%。

(2)N型组件中标

据SMM不完全统计, 2023年全年N型光伏组件采购项目定标总容量约104.11GW,占37.2%。N型光伏组件中标企业共计45家。N型光伏组件前十中标企业包括晶科、正泰、通威、隆基、一道、晶澳、天合、东方日升、华耀、华阳,中标总容量共计约37.3GW,占N型组件定标容量35.8%,占全年总定标容量13.3%。N型组件达到吉瓦级的企业共有9家。其中,晶科在N型组件中标队伍中以13GW的中标量一马当先,且是唯一中标容量超过10GW的组件企业。

N型光伏组件中标企业还包括英利、协鑫、阿特斯、中来等组件企业,中标容量前二十家企业中标总容量共计约40.2GW,占P型组件定标容量38.6%,占全年总定标容量14.4%。

三、组件采购价格直线下降,年末突破1元/瓦大关

2023年组件价格走势以下跌为主,较上游三环节不同,组件几乎很少有反弹行情,仅仅在年初时间依靠硅料的大幅反弹出现小幅上涨。终端组件中标价亦与组件市场报价走势相同,月度中标均价从2023年年初的1.78元/瓦,下落至年底的1.01元/瓦。

8月国内组件企业抢占市场、价格战等进行到最激烈时刻,一线组件企业为保证出货量甚至将价格打至成本线之下,此时组件中标价格出现大幅走跌。由于组件扩产迅猛,供需失衡严重,企业间市场份额竞争加剧,随后又叠加库存高企、P-N转型加速等因素影响,组件成交价格在四季度下旬正式突破1元/瓦大关。主流成交价区间已来到0.9-1元/瓦,更有低价组件投标价来到0.85元/瓦左右,甚至有零星投标价低于0.8元/瓦。

(1)P型组件中标价格走势

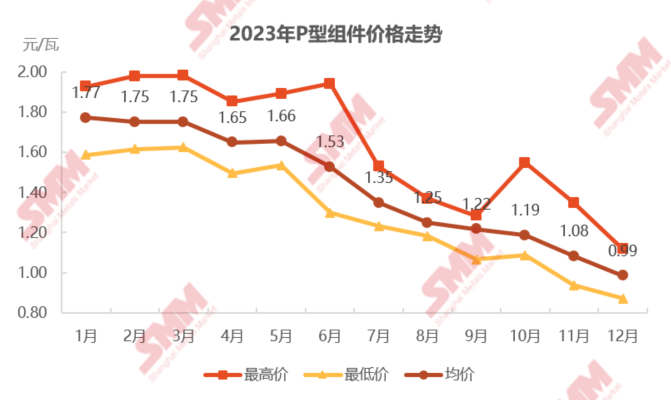

据SMM不完全统计,P型组件价格在上游原材料价格下跌的背景下也在持续探低,中标均价从年初的1.77元/瓦左右,跌至年末的0.99元/瓦。

2023年上半年P型组件作为市场主流需求型号,价格相对坚挺,下降幅度较窄。2023年年中开始,随着P-N组件价格同时下行,P型组件面临着被N型组件陆续替代的风险,终端对P型组件的采购需求逐步减弱,对后市价格也持续看空,P型组件价格开始大幅下落。四季度中期,P型组件现货成交价低于1元/瓦的数量愈发增多,且低价仍在下探,已陆续出现在0.86-0.88元/瓦区间内的低价,对于组件企业成本压力增大。当前P型组件中标区间在0.87-1元/瓦,中标均价在0.93元/瓦左右。

(2)N型组件中标价格走势

据SMM不完全统计,N型组件价格亦随着市场行情继续走跌,中标均价从年初的1.82元/瓦左右,跌至年末的1.07元/瓦。

N型组件价格在2023年四季度也同样出现大幅下跌。2023年11月,N型组件最低成交价也正式跌破1元/瓦大关,且在11月下旬陆续增多。12月,N型组件最低中标价已落至0.88元/瓦。近期有企业为争夺大订单及大客户,N型组件甚至听到低于0.8元/瓦的投标价。

从N型组件采购项目来看,2023年下半年终端对光伏组件技术型号开始快速由P切换至N型。其中一个原因便是N型组件价格下降,相对于P型组件的溢价逐步缩窄,其更高的发电量和性能为N型组件带来了极高的性价比优势。N型组件与P型组件的价差在2023年上半年在0.04-0.11元/瓦,在2023年下半年N型组件溢价仅0.02-0.09元/瓦。更低价的N型组件,叠加更高发电转换率的N型组件性能,对终端企业来说可以获得更低的LCOE,N型组件的竞争优势明显。终端企业后续N型组件的采购比例也可能继续提高至七成以上。

四、双面组件占比达77%,组件高功率追求至540-560Wp/570Wp及以上

(1)光伏组件单双面型号

据SMM不完全统计,2023年全年明确披露了组件单/双面结构的项目合计容量约172.91GW。双面组件凭借其更高的发电量依旧是集采的主要组件型号。其中,明确只采购单面组件的项目定标容量约9.18GW,占全年总定标容量5.31%。明确只采购双面单玻组件的容量约0.26GW,占0.15%。明确只采购双面组件的容量约134.25GW,占77.64%。

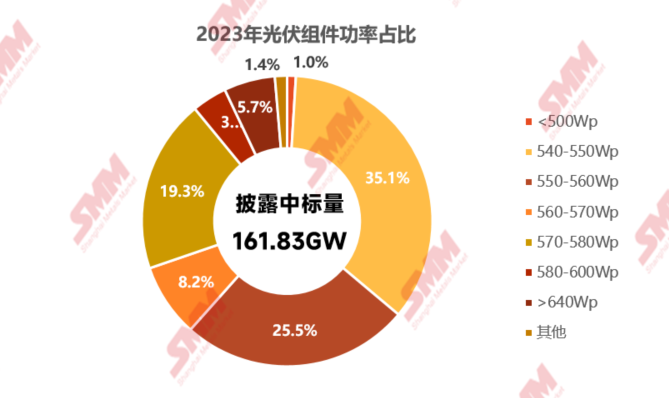

(2)光伏组件功率型号

终端企业对组件功率的需求越来越高,从过去P型组件功率540Wp提高至550Wp,N型组件功率需求也在570Wp/580Wp及以上,大尺寸组件600Wp及以上的功率需求也在逐步提高。

据SMM不完全统计,2023年全年明确披露了组件功率的项目合计容量约161.83GW。采购组件功率集中在540Wp-560Wp组件和570-580Wp组件,占比79.9%。其中,540-550Wp功率组件采购容量共56.88GW,占比35.2%。550-560Wp功率组件采购容量共41.2GW,占比25.5%。560-570Wp功率组件采购容量共13.21GW,占比8.2%。570-580Wp功率组件采购容量共31.26GW,占比19.3 %。640W以上超高功率组件定标容量9.22GW,占比5.7%。