下载App

下载App

【SMM分析:2024年年初框架集采占大头 N型采购超60%!2024年1-2月组件中标数据解析】据SMM不完全统计,截至2月29日,2024年1月和2月光伏组件定标项目共185项,其中共136项披露了采购容量,共计67.89GW,其中1月定标采购量约57.99GW,2月定标采购量约9.9GW。1月组件采购中标均价为0.9元/瓦,2月组件采购中标均价为0.89元/瓦。

经历了2023年年底的50GW超装,2024年初再度进入了传统的采购淡季,终端电站以完成去年年底项目为主,新项目采购需求步入疲软期。但是2024年初组件价格继续保持在低位,亦有部分项目为提前锁低价而陆续出了采购招标。据SMM不完全统计,截至2月29日,2024年1月和2月光伏组件定标项目共185项,其中共136项披露了采购容量,共计67.89GW,其中1月定标采购量约57.99GW,2月定标采购量约9.9GW。(备注:1月采购容量包括了中电建的42GW框架入围集采项目。)

2024年初组件价格在低迷需求背景下毫无起色,依旧有部分零星低价投标价出现,主流成交价范围企稳。正值P-N技术路线转型,P型组件低价有小幅下滑,N型组件成交价格区间依旧保持在0.9-0.95元/W。据SMM不完全统计,1月组件采购中标均价为0.9元/瓦,2月组件采购中标均价为0.89元/瓦。中标价区间集中在0.85-0.95元/瓦,最高中标价为1.1元/瓦,最低中标价为0.83元/瓦。

1-2月主要招标企业以中国电建、中核集团、华润集团等大型央国企为主。中标企业以通威、协鑫、晶澳等组件企业为主。大尺寸、高功率、双面组件依旧占据绝对优势地位,功率逐步从540Wp+为主提高到570Wp+为主,尺寸以182mm为主。

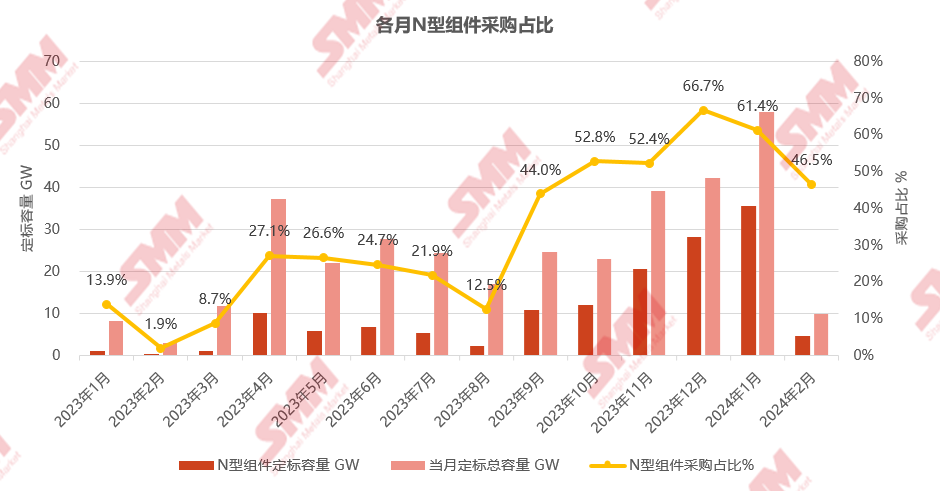

自组件价格进入下行通道后,P-N技术路线转换开始加速期,高效率且低价格的N型组件成为终端的优先选项。进入2024年,N型组件已完全成为市场的主要采购需求,并正在以超出市场预期的速度继续加速渗透。1-2月P-N采购比例稳定在50%/60%以上。据披露的招标组件型号数据显示,1月N型组件采购定标量约35.59GW,占比61.4%;2月N型组件采购定标量约4.6GW,占比46.5%。

一、招标方面

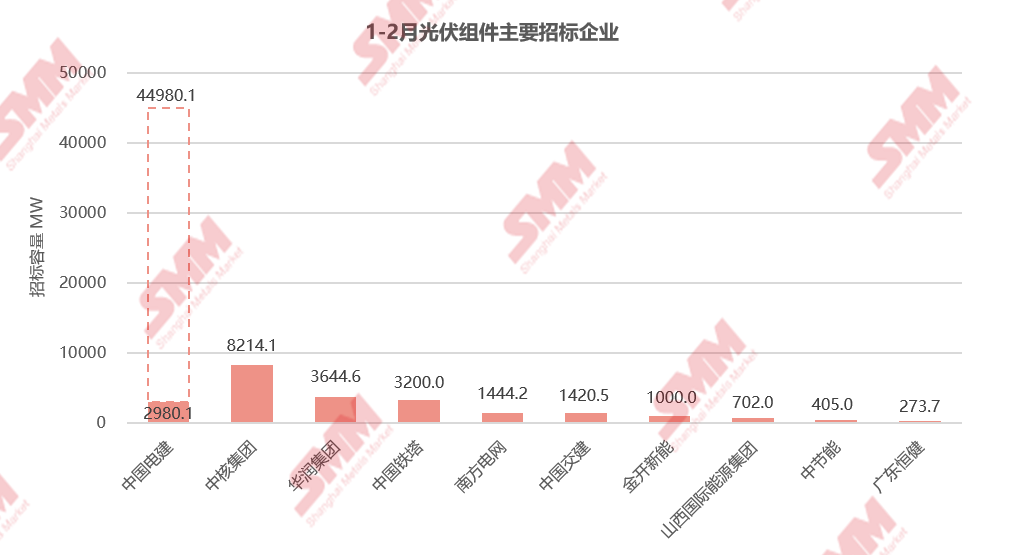

1-2月整体招标容量较低,大容量招标以能源企业的框架采购形式为主。央国企仍是主力招标军。据SMM不完全统计,1-2月采购定标量前十招标企业包括中国电建、中核集团、华润集团、中国铁塔、南方电网、中国交建、金开新能、山西国际能源集团、中节能、广东恒健,总计58个项目标段定标,采购容量约65.28GW,占比定标总容量96.2%。其中前7家企业的定标量均达到吉瓦级别,前三名中国电建、中核集团、华润集团的定标容量约56.84GW,占比定标总容量83.7%。

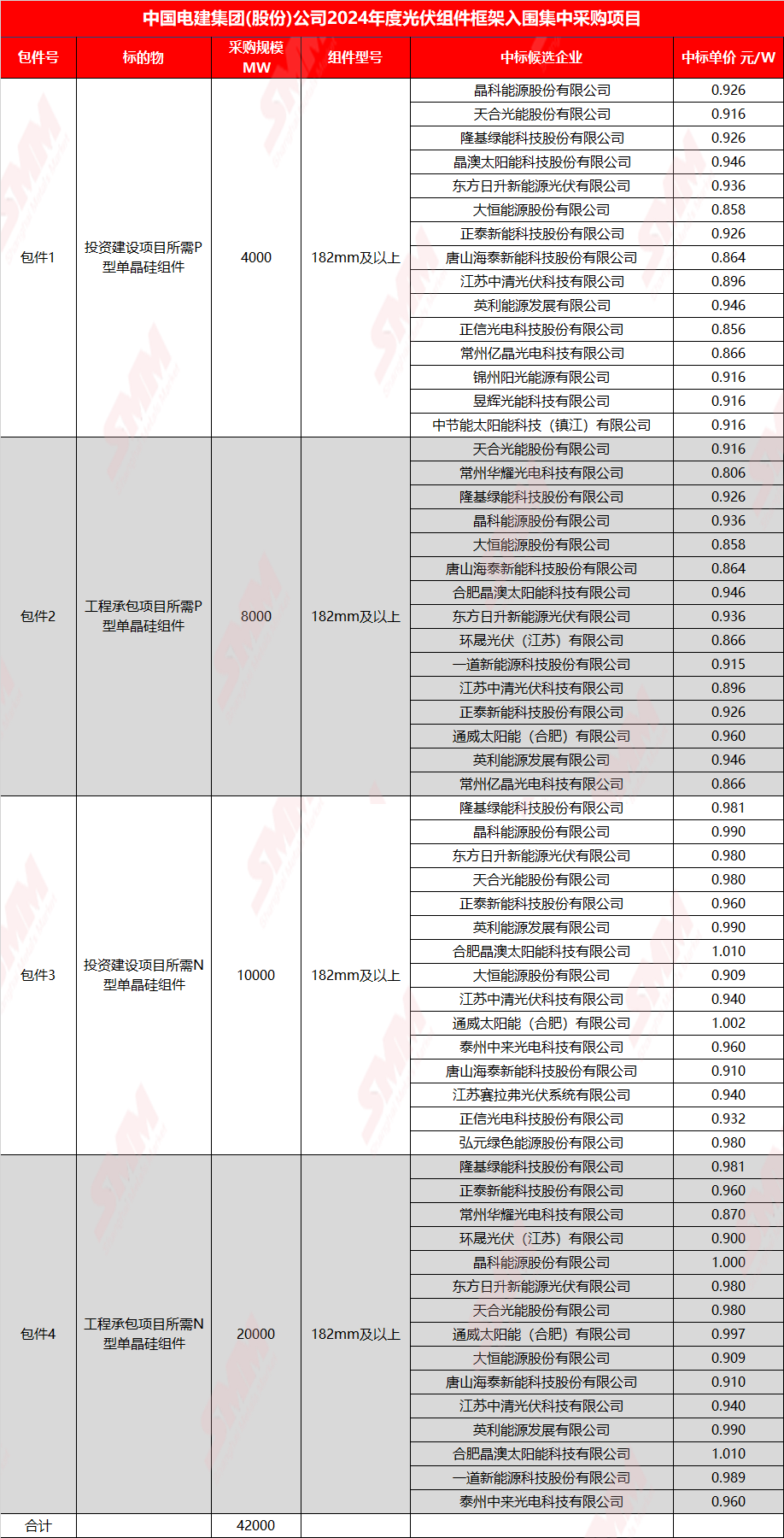

中国电建招标规模最大,共有35个招标项目,采购总容量约44.98GW,占1-2月组件定标规模66.3%。N型组件采购容量30GW,占比66.7%。其中招标采购容量前三的项目为:中国电建集团(股份)公司2024年度光伏组件框架入围集中采购项目(采购容量约42GW)、中国电建西北院国投申腾喀什泽普县80万千瓦光伏治沙一体化项目光伏组件(采购容量约1.04GW)、中国电建水电四局波鹰600MW集中式光伏发电项目光伏组件(采购容量约600MW)。主要项目为中电建2024年度框架集采,中标入围企业共22家,具体信息如下表:

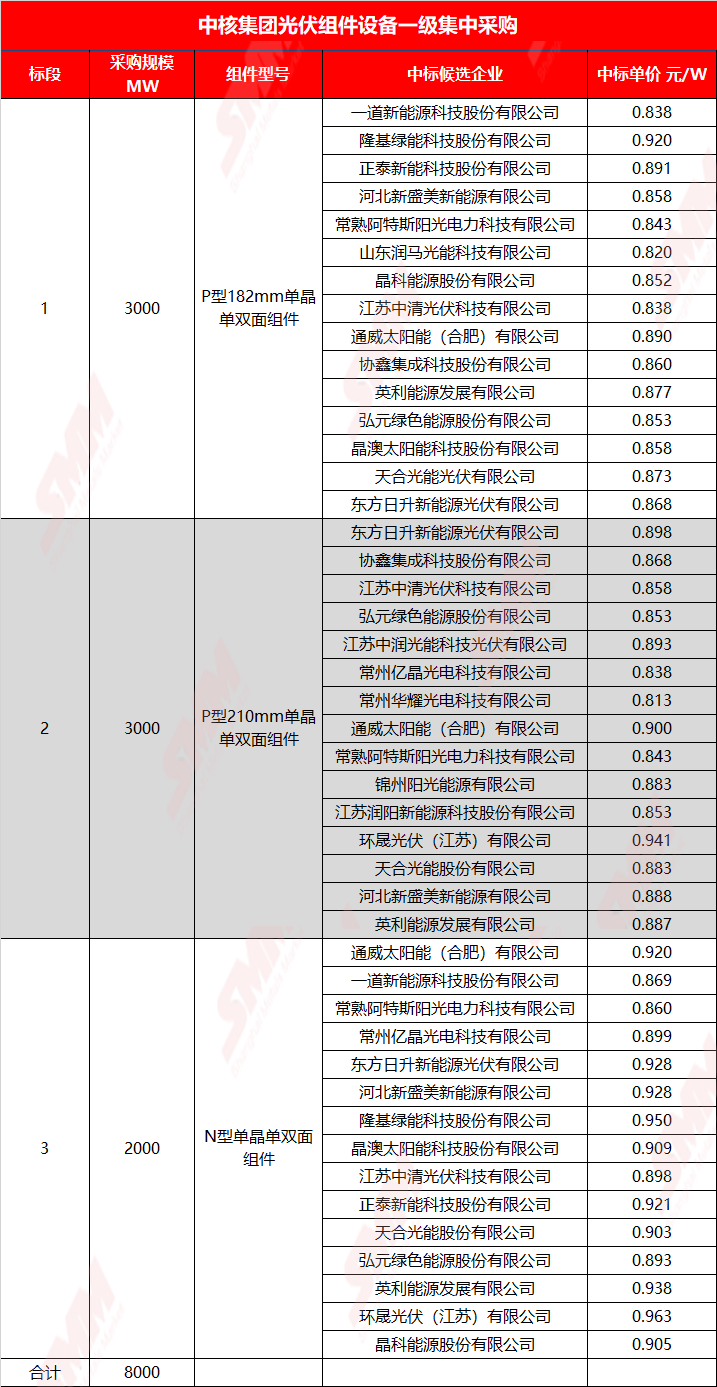

中核集团招标规模排名第二,共个6招标项目,采购总容量约8.2GW,占1-2月组件定标规模12.1%。N型组件采购容量2GW,占比24.4%。项目包括中核集团光伏组件设备一级集中采购(第二批)(采购容量约8GW)、株洲市100MW户用分布式光伏项目组件(采购容量约100MW)。主要项目为中核集团年度集采,中标企业共21家,具体信息如下表:

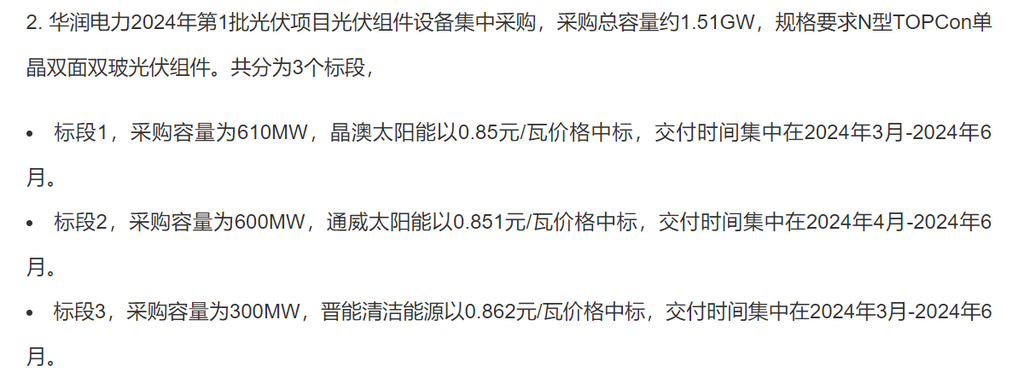

华润集团招标规模排名第三,共个5招标项目,采购总容量约3.64GW,占1-2月组件定标规模5.4%。披露采购容量的项目所采购的组件型号均为N型组件。项目包括华润电力2024年第1批光伏项目光伏组件设备集中采购(采购容量约1.51GW)、华润新能源新疆公司和田地区光伏项目光伏组件设备(采购容量约1.56GW)、华润电力(道孚)有限公司甘孜州道孚县龚吕500MW“1加N”光伏项目光伏组件设备(采购容量约574.63MW)。主要项目为华润电力年度集采,具体信息如下表:

二、中标方面

中标企业方面:

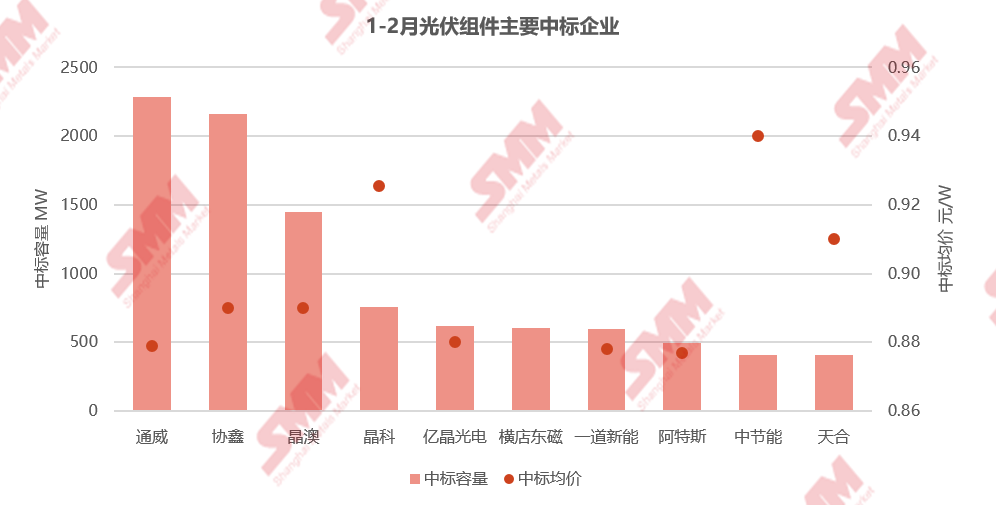

1-2月,不包括入围项目和未明确容量分配的项目容量统计,有3家中标容量达到吉瓦级的企业。 在中标企业中,前十名企业包括通威、协鑫、晶澳、晶科、亿晶光电、横店东磁、一道新能、阿特斯、中节能、天合。中标容量前三家企业通威、协鑫、晶澳总共中标约5.9GW,占比定标总容量8.7%。

在不包含入围项目统计中,通威以2.29GW的中标容量领衔各组件企业,中标中国电建、京能集团、华润集团等9个标段项目。N型组件中标容量约1.23GW,占比53.8%。P型中标价未披露,N型组件中标价在0.85-0.92元/瓦。

协鑫以2.16GW的中标容量位居第二,中标华润集团、中核集团、南方电网等4个标段项目。N型组件中标容量约2.06GW,占比95.4%。P型组件中标价在0.87-0.9元/瓦,N型组件中标价在0.88-0.9元/瓦区间。

晶澳以1.45GW的中标容量位居第三,中标中国铁建、中国电建、南方电网等14个项目。N型组件中标容量约0.97GW,占比66.9%。P型组件中标价在0.93元/瓦,N型组件中标价在0.85-0.9元/瓦区间。

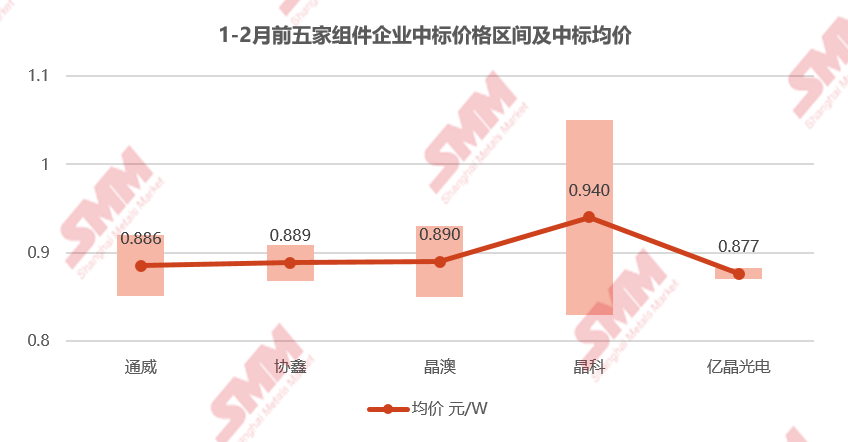

1-2月统计周期中,中标容量明确、且有中标价格的企业前五名为通威、协鑫、晶澳、晶科、亿晶光电。各家最高中标价在1.05元/瓦,最低中标价在0.83元/瓦,中标均价在0.9元/瓦左右。

中标价格方面:

据SMM不完全统计,框架集采中标价格普遍偏低,P型组件中标价格继续维持在低位,中标区间在0.83-1.1元/瓦,中标均价为0.965元/瓦。P型组件被N型组件陆续替代的风险愈发加强,价格一路下行。

- 1-2月,P型组件最高中标价为1.1元/瓦,出自东方日升,中标项目为宝冶能环-璞叶小镇5.96兆瓦分布式光伏发电项目-光伏组件采购,采购容量约5.96MW。

- P型组件最低中标价为0.83元/瓦,出自晶科能源,中标项目为江苏威拉里2.31MWp光伏发电项目光伏电池组件设备采购,采购总容量约2.31MW,交货日要求10天内。

从N型组件采购项目来看,N型组件价格亦没有上涨趋势,N型组件最低成交价仍在0.9元/瓦以下。1-2月共有52个N型组件集采项目标段,披露中标价格标段共47个,中标价区间在0.85-1元/瓦,中标均价为0.93元/瓦,与P型组件中标均价的价差约0.04元/瓦。

- 1-2月,N型组件最高中标价为1元/瓦,出自内蒙古晟衡电力设备安装工程有限公司,中标项目为江门市新会区审计局光伏发电项目光伏组件采购,采购容量约0.19488MW,规格为N型功率580Wp及以上组件。

- N型组件最低中标价为0.85元/瓦,出自晶澳太阳能,中标项目为华润电力2024年第1批光伏项目光伏组件设备集中采购(标段一),采购总容量约610MW。规格要求N型双面组件,交付期在2024年3月-2024年6月。

三、组件规格方面

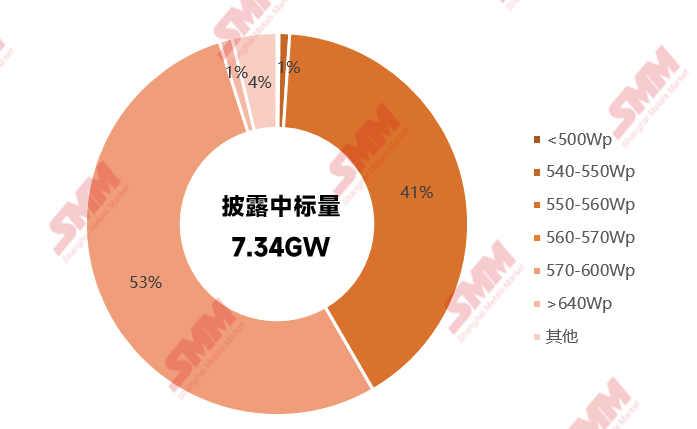

中标组件功率方面,明确披露了组件功率的项目合计容量7.34GW,采购组件功率集中在540Wp-560Wp和570Wp以上组件,占比94%。其中,550-560Wp功率组件采购容量约3GW,占比40.6%。570Wp-600Wp功率组件采购容量共3.9GW,占比53.5%。640W以上超高功率组件定标容量0.08GW,占比1%。

单双面组件方面,双面组件依旧是集采的主要组件型号。明确披露了组件单/双面结构的项目合计容量16.3GW,其中明确只采购双面组件的项目定标容量8.87GW,占比54.4%。明确只采购单面的项目定标容量0.028GW,占比0.2%。未明确要求单双面组件的项目定标容量7.4GW,占比45.5%。