下载App

下载App

【SMM分析】本周宏观经济方面,周内美国ADP就业数据创下3年来新低。美债收益率持续下行来到3.70关口附近,倒挂情况不减反增。交易员押注9月首次降息50BP的概率周中一度提升至45%。虽然PMI数据回暖令市场对经济硬着陆的担忧有所缓解,但潜在的衰退风险仍让资本市场对资产估值有所改观。高盛周中一改此前唱多观点,将2025年铜均价预期下调近5000美元/吨......

SMM9月6日讯:

本周宏观经济方面,周内美国ADP就业数据创下3年来新低。美债收益率持续下行来到3.70关口附近,倒挂情况不减反增。交易员押注9月首次降息50BP的概率周中一度提升至45%。虽然PMI数据回暖令市场对经济硬着陆的担忧有所缓解,但潜在的衰退风险仍让资本市场对资产估值有所改观。高盛周中一改此前唱多观点,将2025年铜均价预期下调近5000美元/吨。中国方面,8月财新制造业PMI回升至荣枯线上方,伴随人民币持续升值,国内消费呈现回暖趋势。本周铜价先抑后扬,伦铜周初受资本市场影响一度下挫从9250下挫至8890美元/吨,周尾回暖升至9100美元/吨。沪铜周初从74000元/吨回落至71500元/吨附近,周五受外盘提振回到72500元/吨上方。

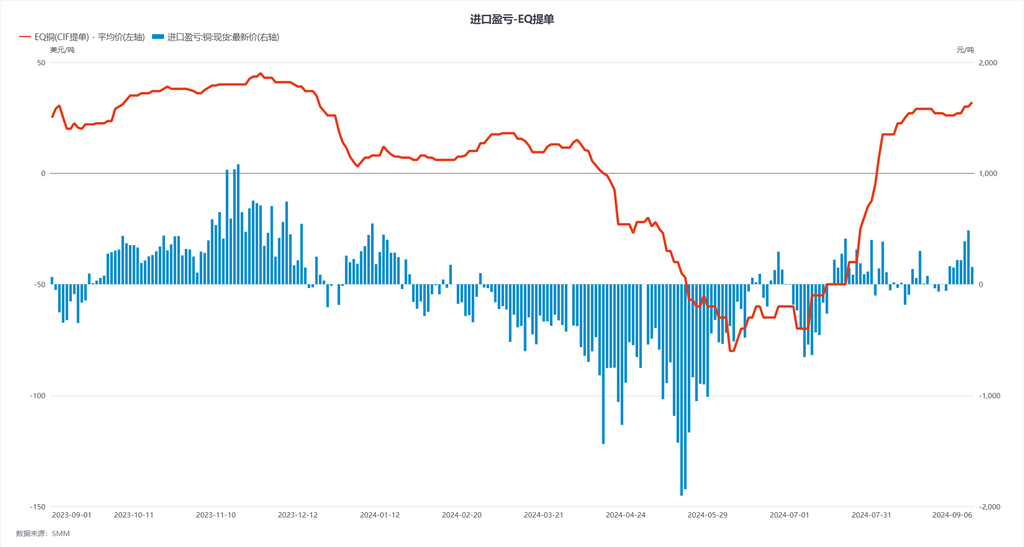

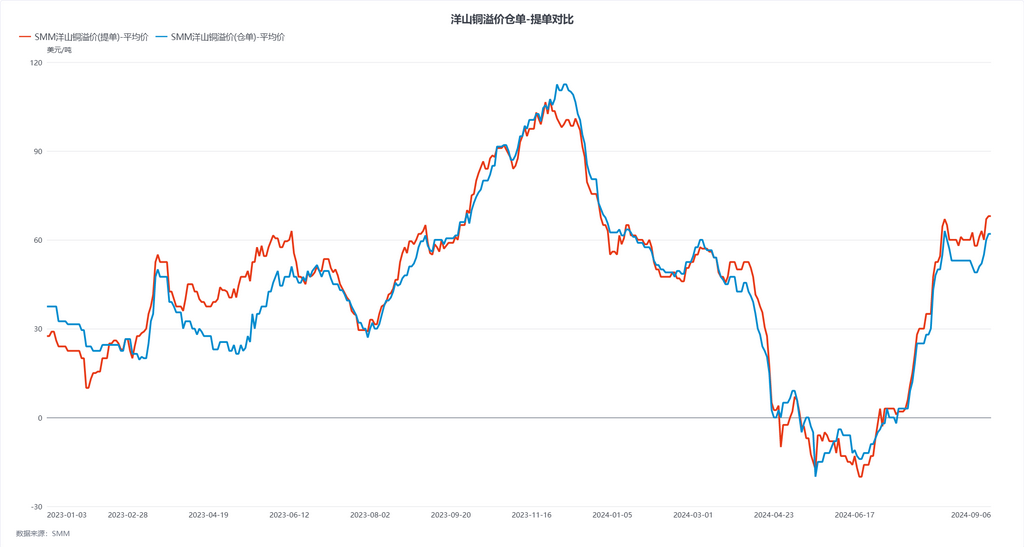

在外贸方面,受上周影响本周周初现货交易便有升温趋势,在周中铜价大幅走跌后持货商积极询盘下旬货源,仓单提单价格一并上涨。主流火法9月上旬提单报盘premium在70-78美元/吨附近,实盘成交premium落在65-70美元/吨,EQ铜报盘相比此前有所增加,实盘成交premium落于35-40美元/吨,仓单实盘成交亦涨至65-70美元/吨附近。据悉短期内将有大量仓单集中流入内贸。在《公平竞争审查条例》执行后,短期内仓单提单溢价差有所收敛。

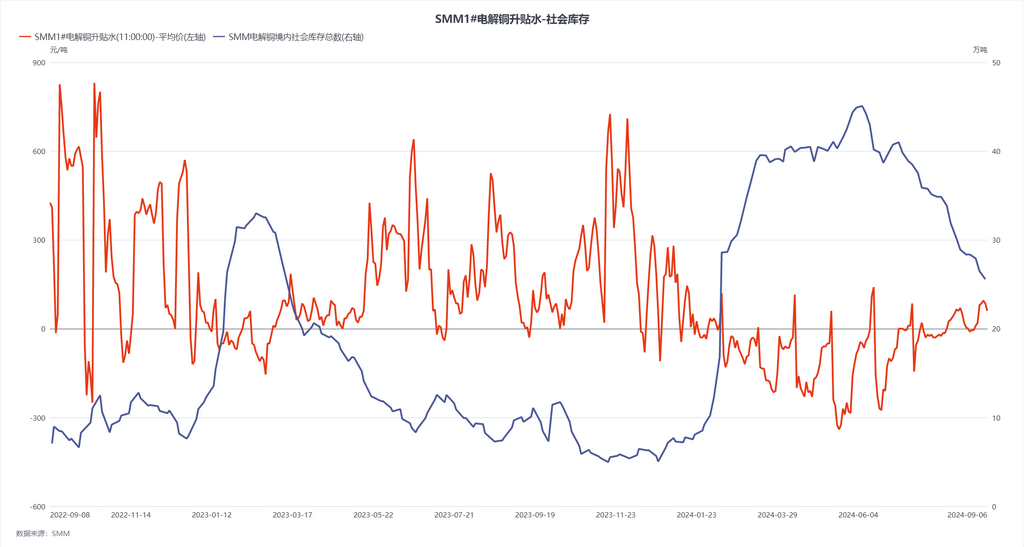

国内市场方面,本周沪铜contango结构有向back结构继续转变的趋势。因进口铜集中流入与沪铜基差收窄的原因,部分持货商选择正套获利平仓,现货升水抬升受阻。周内下游加工企业逢低补库情绪明显,需求表现出较大弹性。

展望后市,美国8月非农就业数据和失业率将为9月降息幅度提供更多指引。但考虑到美国大选将近,美国相关经济数据或将表现短暂繁荣。美元指数在此前连续下行后或将有所回暖。在资本唱调转向的推动下期铜或将承压运行。基本面方面。步入9月后电解铜传统消费旺季到来,中秋节备库需求推动下国内现货升水易涨难跌。

铜采购商机

查看更多 >-

9张

9张

-

9张

9张

-

9张

9张