下载App

下载App

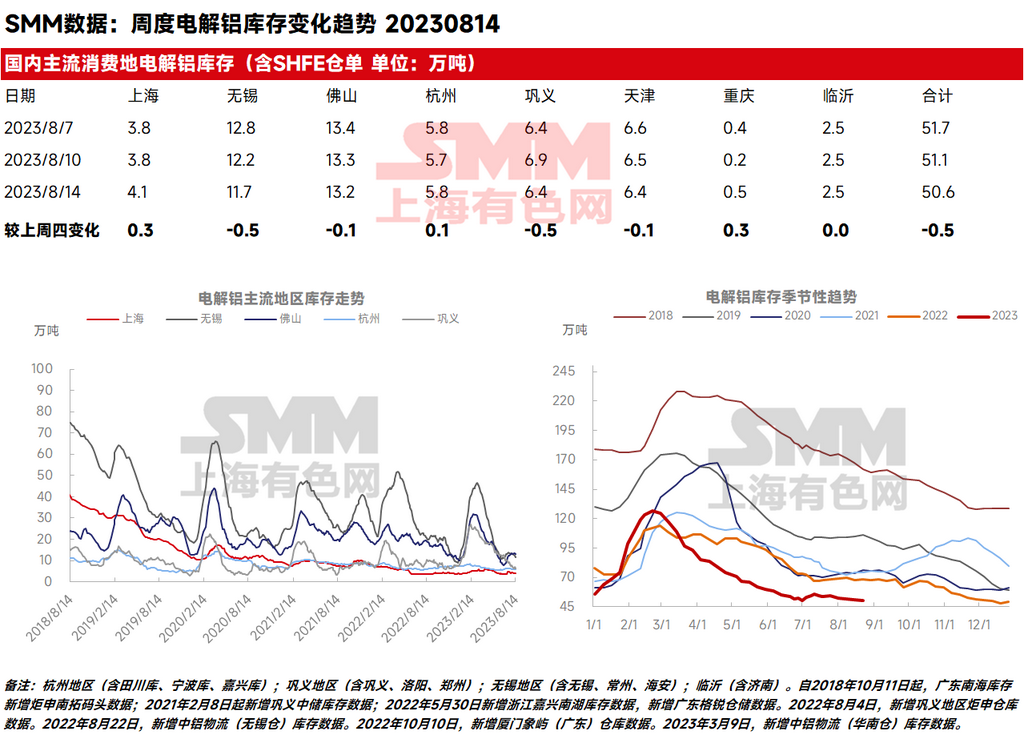

2023年8月14日,SMM统计国内电解铝锭社会库存50.6万吨,较上周四库存下降0.5万吨,较2022年8月历史同期库存下降19.2万吨,仍继续位于近五年同期低位。国内铝锭去库已半月有余,库存步步逼近50万吨大关。从SMM库存数据分析上看,无锡、佛山等地周末入库量对比七月末锐减近三分之一,入库不畅仍旧是去库主因。

2023年8月14日,SMM统计国内电解铝锭社会库存50.6万吨,较上周四库存下降0.5万吨,较2022年8月历史同期库存下降19.2万吨,仍继续位于近五年同期低位。国内铝锭去库已半月有余,库存步步逼近50万吨大关。从SMM库存数据分析上看,无锡、佛山等地周末入库量对比七月末锐减近三分之一,入库不畅仍旧是去库主因。

货都去哪里了?相信这是大家近期最关心和最困惑的问题。据SMM调研,给出以下几点可能的原因,供各位参考:

1、复产后铝水比例仍偏高,铸锭量稍显不足。7月份国内铝水比例大稳小动,下游部分新增产能入驻,部分企业铸锭量下降,电解铝行业铝水比例环比回升0.6个百分点至72.6%左右。根据SMM铝水比例数据测算,7月份国内电解铝铸锭量同比减少16.6%,1-7月份国内铸锭总量约为720万吨,同比下降12.2%。且据SMM调研,云南地区电解铝产能大概要到8月底才能达到完全满产,届时华南等地的到货将会出现增量,铝锭集中到货风险仍存,累库预期将有所增强。

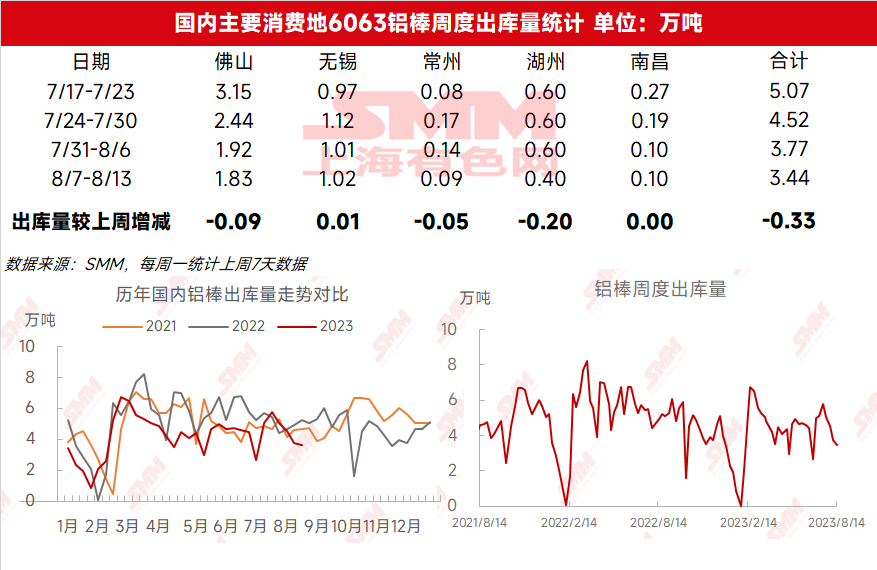

2、临近旺季,出库数据表现差强人意,下游需求有一定的复苏,实际需求可能要好于表观感受。据SMM调研,本周国内铝下游加工龙头企业开工率为63.9%,环比上周增加0.5%。其中,铝型材板块开工率有明显回暖,较上周增加5.7%至67.3%。据SMM统计,铝锭周度出库量11.23万吨,较上周出库量周度减少0.68万吨,出库量虽连续下降,但由于入库不足的原因,出入库差不降反升,整体供需格局持稳。分地区来看,八月份以来,华东无锡地区铝锭出库量呈上升趋势,巩义地区据仓库反馈下游提货有增加,出库量较大;佛山地区铝锭供需表现均衡,库存表现持稳。SMM将密切关注旺季前下游的订单和备库情况,消费端能否推动铝产品库存的进一步下降仍需等待市场检验。

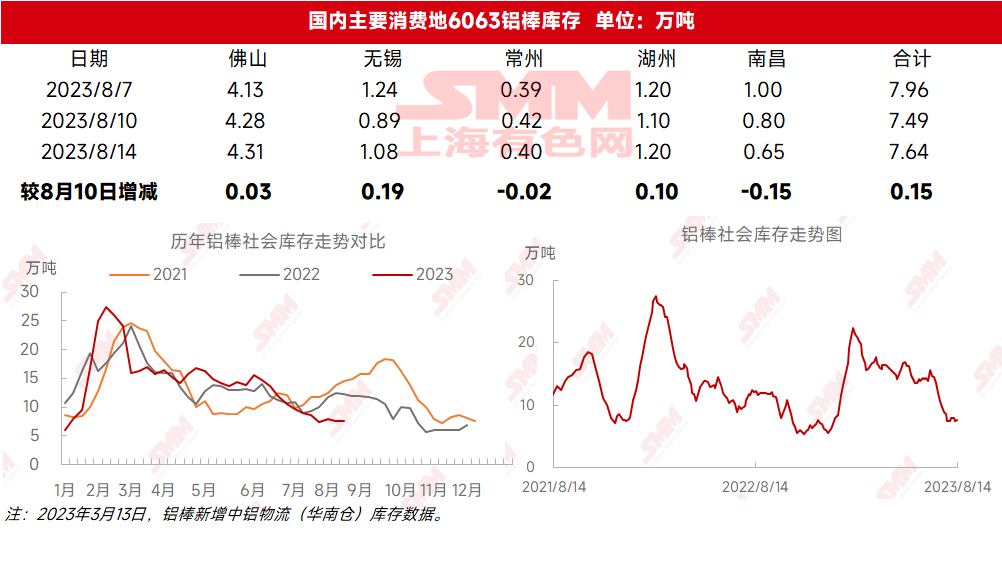

3、铝产品汽运直接送厂的比例增加。今年随着铝锭汽运直接送厂的比例上升,以及合金化、铝水就地转化的推进,单一的铝锭库存难以直接反馈铝产品整体的供需变动。据SMM统计,国内铝棒库存7.64万吨,较上周四库存增加0.15万吨,铝棒库存八月以来则是持稳小增的趋势。

4、铝锭的正常入库受到阻碍,无法对库存形成有效补充。据SMM调研反馈,本周巩义地区有一定数量的铝锭货物没有入库,选择堆积于站台,有客户过去提货2-3天都未能提出。其他地区则是受到价差、运输距离的劣势,影响了部分省份货源的发运量。

简单说一下铝棒库存的情况。SMM统计,国内铝棒库存7.64万吨,较上周四库存增加0.15万吨,仍继续处于近三年的同期低位,铝棒出库自七月中旬以来出现四连降。铝棒周度出库量3.77万吨,较上周出库量周度增减少0.75万吨,铝棒出库不畅,各主要消费地出库量进一步下滑。

整体而言,前期稳定的供需格局受到考验,近期铝价高位震荡,波动幅度有所增大,铝棒接货方畏高看跌情绪浓厚,面对基价和加工费均偏高的局面,下游接货意愿大大减弱,加工费或将进入调整阶段,目前铝棒的出库量进一步出现下滑。同时,七月下旬以来国内铝棒供应端重新复产、铝水比例再度上调的声音不绝于耳,八月份铝棒供给增量似乎已成定局,但旺季前下游整体订单情况仍难言理想,据SMM调研,七月下游的开工虽有些许好转,然而消费端暂时看上去还不能支撑起铝棒库存的进一步去库,铝棒市场或将再度面临供过于求的不利局面。

最后总结一下,进入八月初,目前仍是下游淡季,近期部分地区消费略微有所好转的迹象无疑为即将进入旺季的铝市场提供了信心,但铝产品去库不畅的根本问题能否改善仍需市场检验。SMM认为,当前铝锭铝棒的绝对库存处于低位,在仓单有限的情况下,低库存对铝价的支撑作用预计仍可持续。综合各方面来看,SMM认为,近期增减并存的行业库存数据及阴晴不定的沪铝盘面,旺季前下游畏高看跌情绪浓厚,预计八月份的铝产品库存压力将有所增大,故SMM维持八月初的库存趋势预测,即对铝锭库存给出偏弱累库的预期,对铝棒库存给出持稳小增的预期。

华南采购商机

查看更多 >-

1张

1张

-

1张

1张

-

1张

1张