下载App

下载App

解决资源回收行业“第一张票” 废旧行业反向开票简析【SMM分析】

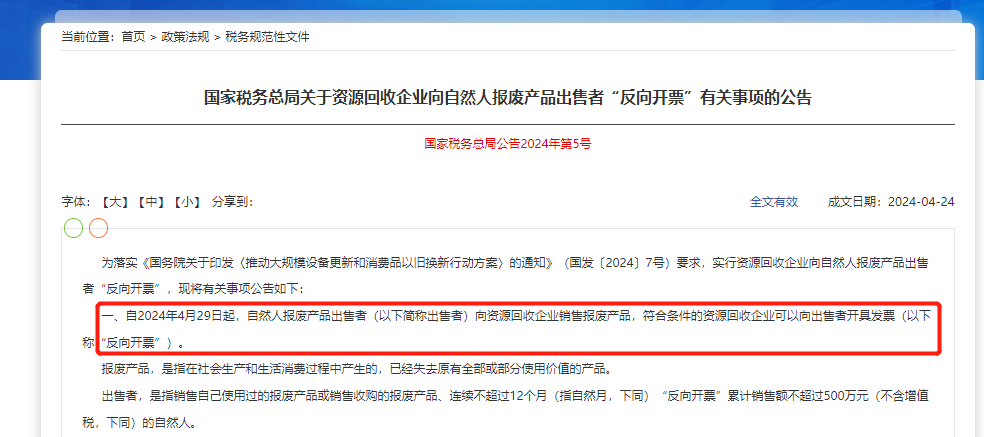

【SMM分析:解决资源回收行业“第一张票” 废旧行业反向开票简析】SMM4月29日讯:4月25日,国家税务总局印发《关于资源回收企业向自然人报废产品出售者“反向开票”有关事项的公告》(以下简称《公告》),反向开票的开票流程如下…

SMM4月29日讯:4月25日,国家税务总局印发《关于资源回收企业向自然人报废产品出售者“反向开票”有关事项的公告》(以下简称《公告》),将于4月29日正式实施,该《公告》的实施无疑对废旧行业的发票及税务方面提供了新的政策依据,关于“反向开票”的几点解读。

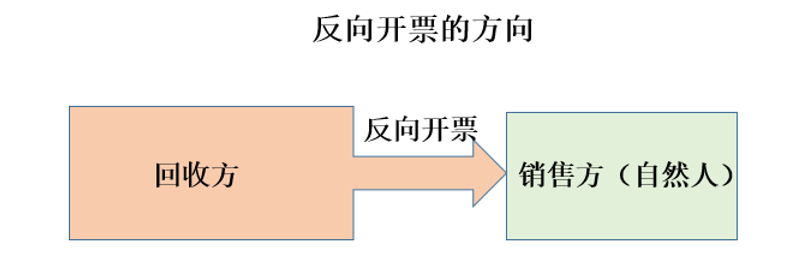

什么是反向开票?

一般情况下,由销售方(收款方)向购买方(付款方)开具发票,即常见的“正向开票”;所谓“反向开票”,即发票的开具流程与常规流程相反,由购买方(付款方)向销售方(收款方)开具发票。

反向开票的目的:

废铝回收行业的前端销售方多为个体工商户或者是自然人,由于不少自然人不愿意花费精力去税务部门办理代开发票,导致购买方企业常常难以获得合规的增值税发票。当企业无法取得自然人发票作为税前扣除凭证,势必增加企业的税收成本,对企业的发展不利。

受票方自然人的条件:

连续不超过12个月(指自然月,下同)“反向开票”累计销售额不超过500万元(不含增值税,下同)的自然人。

时间备注:从收到第一张反向开票的发票时间起,向后滚动12个自然月内。比如回收企业于2024年5.1日向自然人B开具反向开票,那么在2025年4.30日之前,该自然人B受反向开票累计销售总额不得超过500万元。

超额怎么办?自然人销售报废产品连续12个月“反向开票”累计销售额超过500万元的,资源回收企业不得再向其“反向开票”。资源回收企业应当引导持续从事报废产品出售业务的自然人依法办理经营主体登记,按照规定自行开具发票。

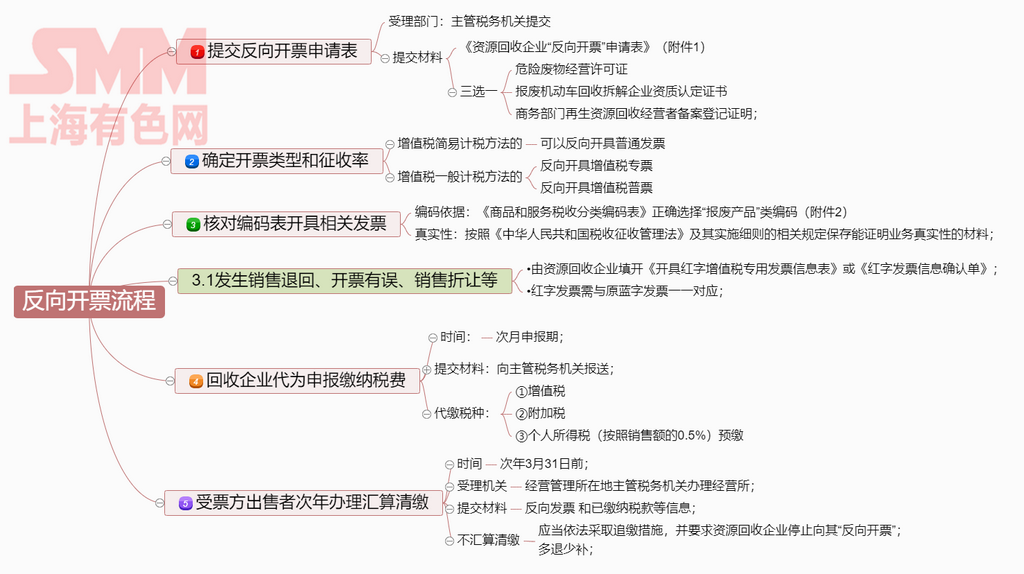

资源回收反向开票方需要满足的条件:备注:满足三项条件之一:

(一)从事危险废物收集的,应当符合国家危险废物经营许可证管理办法的要求,取得危险废物经营许可证;

(二)从事报废机动车回收的,应当符合国家商务主管部门出台的报废机动车回收管理办法要求,取得报废机动车回收拆解企业资质认定证书;

(三)除危险废物、报废机动车外,其他资源回收企业应当符合国家商务主管部门出台的再生资源回收管理办法要求,进行经营主体登记,并在商务部门完成再生资源回收经营者备案。

反向开票的开票流程:

对于资源回收企业后续需要注意事项:

- 该《公告》的实施将解决资源回收企业缺少的“第一张票”,解决企业抵扣增值税进项税额,获取企业所得税税前列支成本费用的凭据。

- 《公告》明确,反向开具的发票属于“从销售方取得增值税发票”,即反向开具的发票对应的销售额也可以享受即征即退优惠政策。反向开具的增值税专用发票按照1%或3%进行增值税抵扣;

- 《公告》对实行“反向开票”的资源回收企业提出了建立收购台账、对回收业务真实性负责、严格进行税前扣除管理等要求,并在税费政策执行标准和口径方面做到规范统一,旨在营造公平公正的税收环境,严防不法分子投机钻营,支持合规企业健康有序发展。

- 公告施行前已按有关规定选择适用增值税简易计税方法的,可以在2024年7月31日前改为选择适用增值税一般计税方法。建议企业在这个时间节点之前,选择好时候企业的计税方式。

- 回收企业应根据实际业务需求调整发票额度,回收企业“反向开票”,以及纳税人销售报废产品自行开具发票时,应当按照新的《商品和服务税收分类编码表》正确选择“报废产品”类编码。

- 次月申报期“反向开票”的回收企业应代办税费缴纳,未按规定办理需承担补缴责任。

- 回收企业需要对每一项反向开票的收的货物信息详细做好台账、为反向开票受票方提前代缴服务;建议回收企业在结算给自然人前将代缴费用提前扣除,以免后续费用产生不必要的纠纷。

- 开反票前,通过税务等相关系统确认自然人的所剩开票额度,开票需要经得对方同意;

对于出售报废产品的自然人后续需要注意事项:

- 对于自然人,此前,我国从事报废产品回收业务的自然人往往不办理经营主体登记、不为购买方开具(或代开)发票、不按规定缴纳相关税费,存在较大的经营风险。实施“反向开票”后,由资源回收企业代其办理增值税及附加税费、个人所得税缴纳,在减轻自然人办税负担的同时,也降低了从事回收业务自然人的税收和经营风险;从长期来看,前端收废环节的“阳光化”经营,还将进一步助推销废、用废等后端环节“去风险”,从而促进整个资源回收利用行业全产业链规范健康发展。

- 《公告》落地之后,自然人在12个自然月销售报废品总额不超过500万元,需要到次年3月31日到应当自行向经营管理所在地主管税务机关办理经营所得汇算清缴,税费多退少补。

- 汇算清缴需要自然人填报成本与税率,这也就需要自然人在出售废旧物品的过程中做好相应的台账和合规证据链等信息,需要出具相关收购付款凭证作为经营所得汇算清缴的成本费用扣除依据。隐匿收入的做法将面临较大的税务风险。

附件: