下载App

下载App

自2023年国产电积镍产能释放后,全球纯镍供应量大幅增加,国内纯镍的供需格局彻底转向为过剩预期。在供应过剩的背景下,纯镍的进出口数据也发生了有趣的变化,本文将针对纯镍宏观与基本面现状分析及预测对镍价的影响....

SMM3月20日讯:

自2023年国产电积镍产能释放后,全球纯镍供应量大幅增加,国内纯镍的供需格局彻底转向为过剩预期。在供应过剩的背景下,纯镍的进出口数据也发生了有趣的变化,本文将针对纯镍宏观与基本面现状分析及预测对镍价的影响。

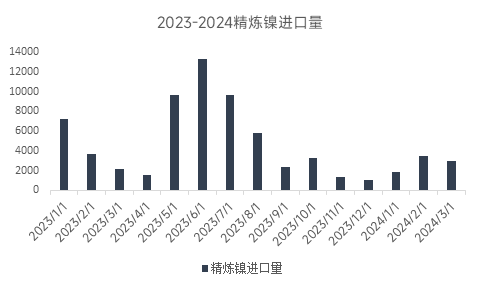

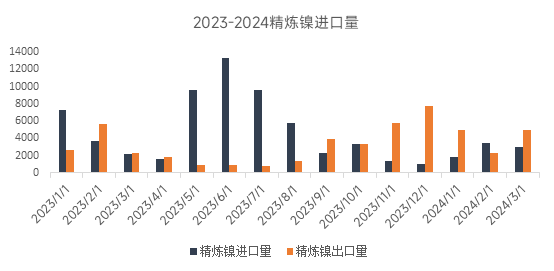

据SMM调研统计,预计2024年全球新增电积镍产能约为16万吨,2024年电积镍产量预计达到34万吨,环比23年产量增加约39%,其中大部分新增产能仍然集中在中国。而我们给到的24年中国地区对于精炼镍的需求增速预期仅为11.6%。2024年1-2月中国纯镍产量合计约为4.99万吨,同比23年暴增62%。与此相反,2024年1-2月精炼镍进口量合计约为1.27万吨,同比23年下降约34.2%。

(数据来源SMM)

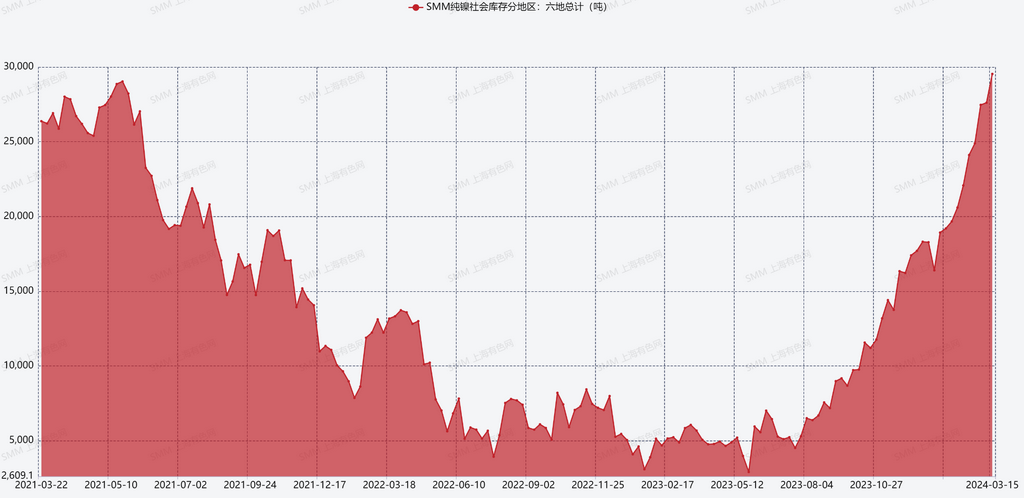

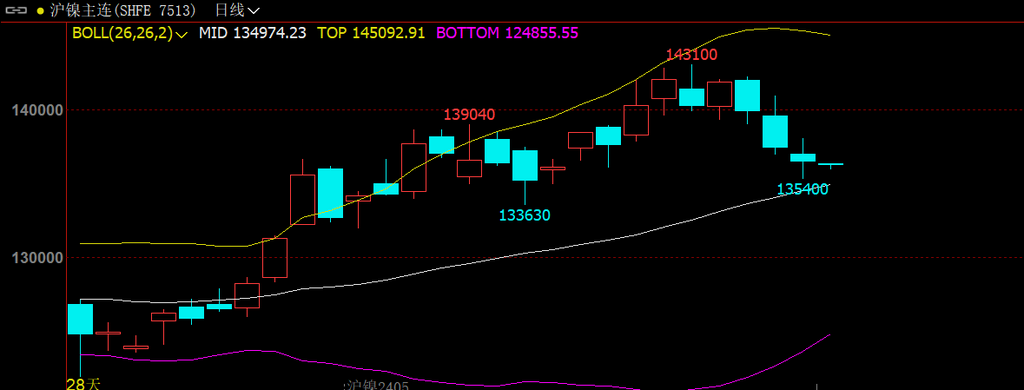

另一方面,在愈发过剩的电积镍产量的影响下,国内纯镍库存压力持续增加,2023年纯镍库存由4084吨暴增至18271吨。进入2024年最新SMM纯镍社会库存这个数字已经来到29534吨,离3万吨库存仅一步之遥,同时这个数字也是自2021年3月以来的最高位置。与此同时,当前的沪镍价格同样也来到了自2021年的价格区间低幅水平。这意味着纯镍的供需错配带来的库存暴增将为镍价后续弱势运行提供主要动力。

(数据来源SMM)

在此背景下,我们可以关注到另一组数据,我国精炼镍的出口量。据SMM统计2022年中国精炼镍出口量约为2.25万吨,这个数字在23年上升至3.73万吨,环比增加约66%。其中据中国海关数据披露,国内精炼镍出口自23年Q3起开始大幅增,23年12月纯镍出口量达到7709吨,为近三年最大出口量。值得关注的是,出口至海外的国产精炼镍,最终大部分会选择交仓至LME,最终成为LME镍库存的形式再次出现在大众视野中。这与自23年开始的交割品扩容进程有关。据SMM统计,截至24年3月目前已有12.16万吨新增交割品产能,预计在2024年后续这个数字将会增加到17.16万吨。全球交割品总产能将超90万吨。

(数据来源SMM)

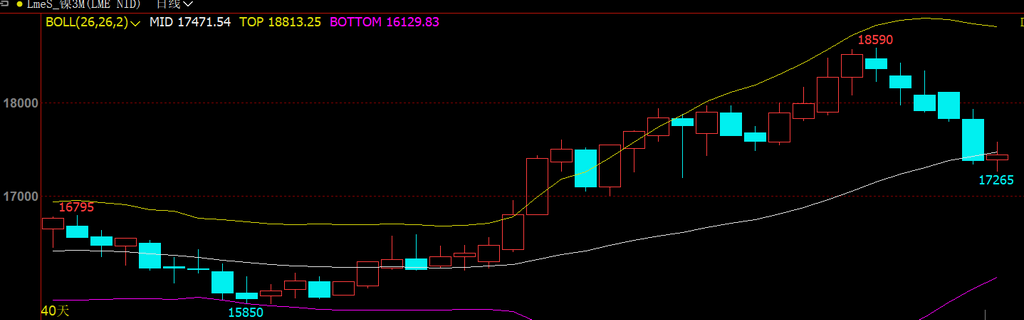

海内外库存的双重累库造成了内外盘大致走势趋同,二者上行空间均受到基本面累库的压力影响持续缩窄。

(数据来源:文华财经)

(数据来源SMM)

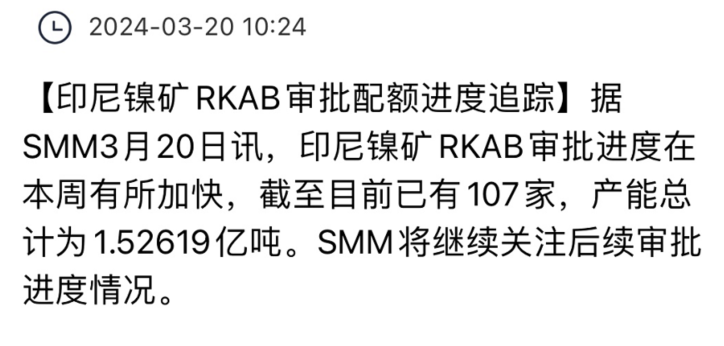

但是镍价偶尔也会脱离纯镍的基本面运行,一个近期的例子:RKAB——镍矿配额审批。在此前镍价一直受RKAB审核速度过度缓慢于市场预期的影响,市场开始交易原料供应紧缺的逻辑推动镍全产业链的价格上行,最终反应至盘面打破了沪镍近四个月的横盘运行。但是截至3月20日,据SMM调研了解到,印尼镍矿RKAB审批进度在本周有所加快,目前已有107家镍矿企业通过审批,产能总计为1.526亿吨。原料供给紧张的预期直接被打破,镍价开始回到基本面,周内镍价开始连续下行。不过值得注意的是,SMM了解到尽管审批速度有所加快,但是实际上能够流通至市场的镍矿产量仍然较为有限,这主要受到前期审批速度不明朗的情况下,矿山为了控制自身成本不愿进行大量的镍矿开采有关。这或许会是镍价短期内下降速度放缓的隐患事件之一。

资讯来源:SMM

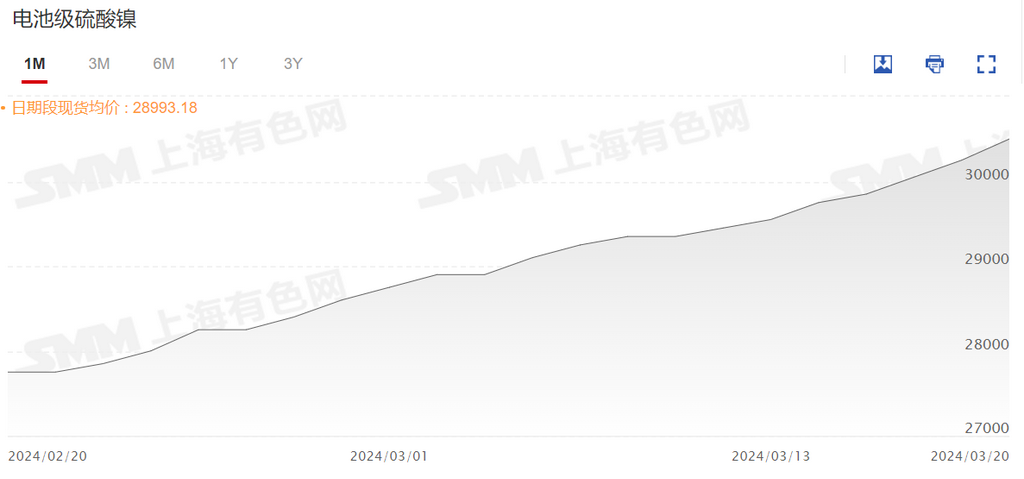

另一方面来看,虽然纯镍基本面表现较弱,但与纯镍相关性较强的品种——硫酸镍近期价格表现较为强劲。硫酸镍当前价格受到成本与需求的双向支撑,在硫酸镍的供应尚未完全恢复的现下镍盐价格的短期内或保持较强走势。因此短期内镍盐价格对纯镍价格下行或将造成一定阻力。

(数据来源:SMM)

(数据来源:SMM)

综上所述,镍价的波动受到多种因素的影响,在精炼镍基本面长期处于产量过剩的背景下,探讨镍价走势更需要关注产业链上的其他品种以及宏观情绪的扰动。另一方面,在国产电积镍大幅过剩的背景下,需求并未有爆发式增长点的情况下,我国未来或将逐渐由精炼镍净进口国转变为精炼镍出口国。而出口至海外的国产镍板还将继续受到海外市场的考验,以目前SMM了解到的情况来看,海外市场对于国产镍板的认可度还有较大的提升空间。