下载App

下载App

SMM光伏季度观点汇——光伏逆变器【SMM分析】

【SMM分析:SMM光伏季度观点汇——光伏逆变器】在组串式逆变器方面,各家二季度都有向下调价的计划,即使工商业所需要的模块供应仍然较紧张,但是今年各家供应敞开,往工商业发力。地面电站所用的集中式逆变器价格目前已有龙头企业向上调价,主要是由于供应链的问题,芯片的紧缺导致。

SMM4月13日讯:

1. 不同技术路线 主流机型组串式逆变器市占率近80% 组串和微逆占比将持续提升

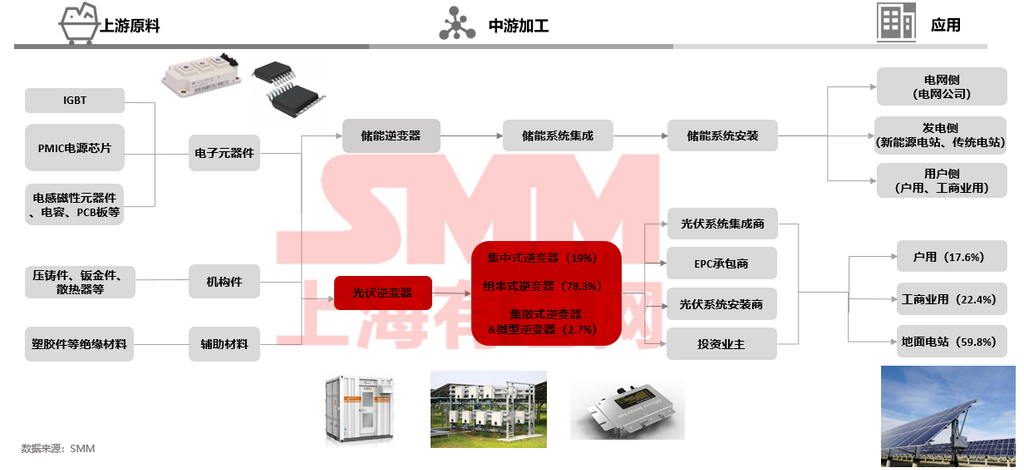

集中式逆变器:此类光伏逆变器的功率都相对较大,一般采用500KW以上的功率机型,以大型光伏地面电站场景为主,市占率19%。近年,随着大型集中式光伏逆变器的功率越来越大,主流功率逐步提升至1.25-3.125MW左右,电压等级也在提升。

组串式逆变器:由于其安装灵活、MPPT路数多的优势,成为市场上最主流的机型,市占率达到78.3%。当下各家逆变器企业在往功率更大、机型更轻的方向研发,目前组串式逆变器功率达到200-300kW级别,各家也在纷纷推出300kW以上大功率组串式逆变器,适用场景也从分布式发电、中小型工商业屋顶电站,扩展到一些大型地面电站的运用。下一代产品将是400kW级别,但随之也引发出了大功率机型质量增大反而无法可能不适合分布式场景的矛盾。

微型逆变器和集散式逆变器:集散式逆变器和微型逆变器当前所占市场份额较小。微型逆变器目前主要用于户用分布式,其拥有运行效率高并且安全性好的特点,较低的输入电压能很大程度上降低电站的安全隐患。然而,微逆自身更高的单瓦价格也导致其市场渗透率较低,但随着分布式光伏占比的提升、国家政策对安全性要求的提高和降本的推动下,未来渗透率也将逐步提升。

2. 2022年光伏逆变器全球出货量近290GW 各家出货量保持同比增长 2023年出货量目标翻番

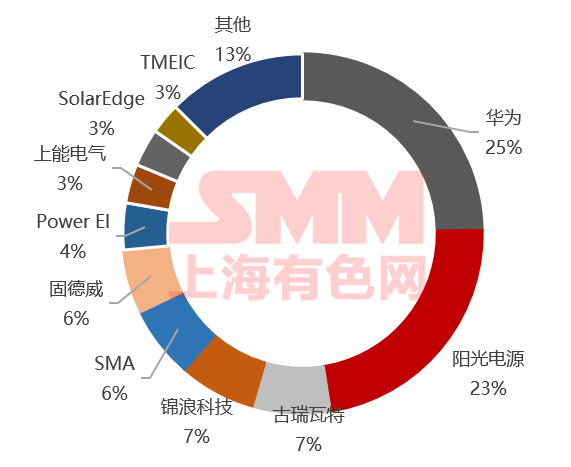

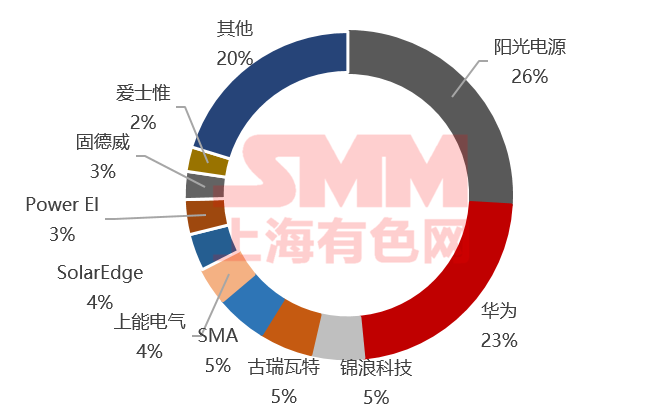

2021年光伏逆变器全球出货量为210.4GW,其中中国逆变器企业出货量为170GW。国内逆变器两大龙头华为和阳光电源的出货量分别在52gw和47gw,其余还包括古瑞瓦特(14.7GW)、锦浪科技(14.4GW)、固德威(12GW)和上能电气(7.4GW)挤入全球排行前十的国内企业。

据SMM了解,2022年光伏逆变器全球出货量有达到近290GW,和2021年同比增长37.36%。其中国内逆变器企业仍然是逆变器出货量的主力军,国内逆变器企业的出货量已经达到将近235GW左右,同比增长38%。其中,出货量前二的龙头企业依旧是阳光电源和华为,分别同比增长60%和23%左右。

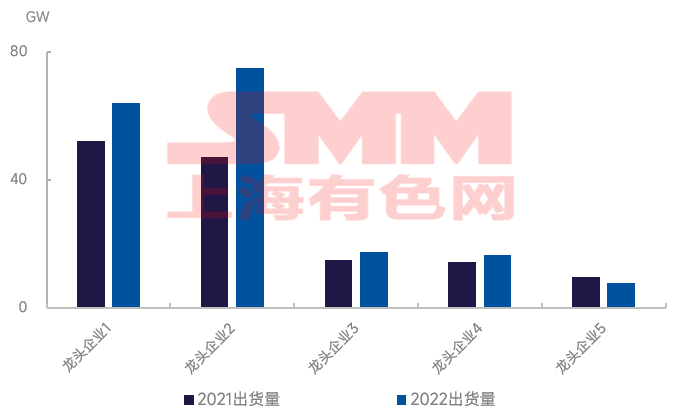

去年IGBT出现严重短缺,导致地面机型和工商业大功率机型都有十分严重的延期交付情况,甚至一两个月都没有办法交付,同时IGBT的价格在年初和年中上涨10%-20%,对逆变器企业都是极大地影响。在此背景下,一线企业的出货量基本都保持近20%的同比增长,二三线企业不乏出现出货量增长一倍的情况,包括爱士惟、首航新能源、特变电工、德业等都实现出货量同比大幅增长。同时,也有因为芯片严重短缺,无法拿到足够芯片,导致出货量下滑的企业。但是从整体来看,逆变器企业在IGBT紧缺的背景下,保供能力较高,在供给方面会采用多样化的采购策略,甚至自研,来保证交付和出货量。据了解,今年多家逆变器企业的出货量目标要实现翻倍,头部企业出货量目标近120gw-130gw,其他一二线企业出货量目标也至少是50%的增长。

3. IGBT供应成为逆变器核心供应瓶颈 预计供给紧缺到2024年才能缓和

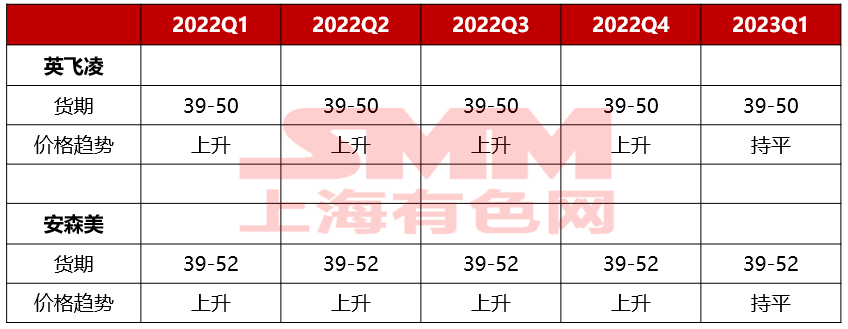

从价格来看,功率器件越高端,产品平均单价越高,但是各家半导体企业之间的定价相差不大,差距在5%-10%之间。今年年初,台湾代工大厂汉磊科技股份有限公司将IGBT产线代工价格提升了10%,其手握IGBT芯片模块龙头英飞凌的大量订单。但是目前,英飞凌、安森美等海外主要IGBT供应商企业的货期趋势和价格趋势较平稳。IGBT的价格是一直保持着上升趋势,但是最近并没有出现突然上涨的情况,货期也仍然在50周左右,因此目前IGBT并没有给逆变器的价格和供应带来极大的影响。

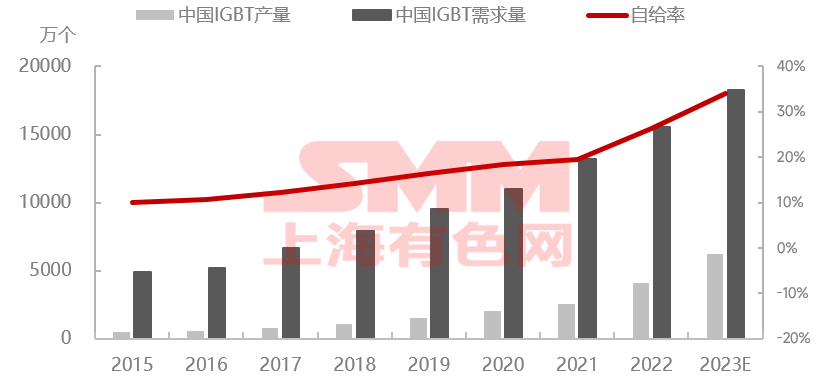

中国 IGBT 芯片行业自给率较低,大部分依赖进口,国内主要市场份额被英飞凌、安森美、富士、三菱等企业垄断。2021年自给率在19.5%,预计在2022年和2023年国内IGBT产能逐渐释放的背景下,自给率能够超过25%,甚至30%。现在国内IGBT的需求量已经达到1.8亿个整年,但是产量可能只有4000多万个每年。扬杰、新洁能、宏微、斯达等半导体企业的产能会向光伏、新能源汽车转移,同时产能会进一步增加。

测算今年IGBT模块的需求量,今年全球光伏新增装机预计370GW,光伏和储能逆变器预计总共420GW以上,其中IGBT模块预计需要260GW以上,所以模块的需求量很大且紧张,但是单管相对宽松。逆变器企业会提前一年到一年半对IGBT进行锁量,来防止IGBT产能被新能源汽车瓜分。据了解,现在头部逆变器企业实际IGBT只锁量锁到出货量目标的2/3,其他一线企业锁量比例更少,二三线企业甚至只能分剩余的量。海外半导体企业和国内半导体企业在效率值和良率仍有较大的差距,相较于单管的导入,逆变器企业对国产模块的导入意愿仍然不高,替代需要验证时间。因此,整体来说,今年IGBT的供给还是无法完全缓解。

4. 全球装机量迅速增长 带动逆变器需求量向上

2022年我国光伏新增装机量87.4GW,全球光伏新增装机量预估为251.5GW左右。2023年,预计全年我国光伏新增装机量为140GW,同比增长60.1%,全球光伏新增装机量为370GW,同比增长47.1%。考虑1.2容配比和替换需求量(按照逆变器寿命10年,以十年前新增装机取值),预计2023年光伏逆变器需求量将达到345GW左右。

2023年1-2月我国光伏新增装机量20.37GW。预计2023年Q1我国光伏新增装机量超25GW,考虑1.2容配比和替换需求量,对应逆变器需求量合计为22.5GW。在国央企630并网量考核刺激下,预计2023Q2我国光伏新增装机将再次拔高,新增装机量预计超35GW,对应逆变器需求量超32GW。

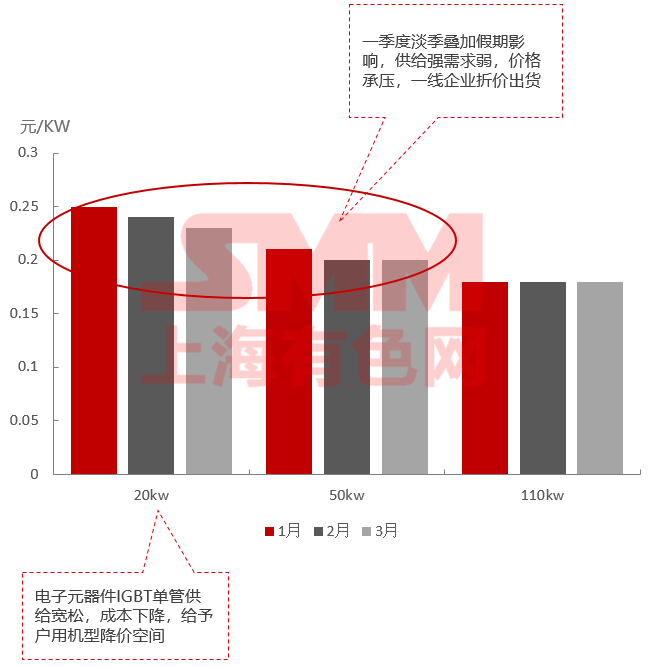

5. 逆变器一季度行情整体持稳 户用机型小幅下跌 二季度仍有调整可能性

并网逆变器20kw机型均价逐步下降,1月均价在0.25元/W,降至3月均价0.23元/W。价格降低的原因:

其一,一季度作为传统淡季,户用光伏市场装机情况一般,受此影响,对户用并网逆变器的需求也较低。

其二,IGBT单管供给宽松,国内可替代性选择增多,国产IGBT单管产能释放,甚至出现产能拥挤,同时IGBT单管价格有所下调,IGBT作为户用机型中成本占比较主要的一块,单价的下降给予了户用机型成本下降,带来价格降价的空间。

并网逆变器50kw机型均价出现小幅下降,作为工商业场景小功率主力机型,在一季度需求稍受淡季和春节假期影响,逆变器企业为继续拉高需求,进行小幅降价促销。

据了解,在组串式逆变器方面,各家二季度都有向下调价的计划,即使工商业所需要的模块供应仍然较紧张,但是今年各家供应敞开,往工商业发力。地面电站所用的集中式逆变器价格目前已有龙头企业向上调价,主要是由于供应链的问题,芯片的紧缺导致。