下载App

下载App

HJT电池规划产能较年初增长163% 预计2025年出货市占率突破15%【SMM调研】

2022年全球光伏新增装机容量约251.1GW,预计2023年全球光伏新增装机容量将达到369.9GW,同比增长47.3%。光伏市场在2027年前都将继续保持强势增长。2024年将为HJT电池产能扩张大年,预计此后在N型电池市场独具竞争优势,其量产爆发期在2025左右,2025年市占率达15%。HJT有望在2025年之前量产单瓦成本低于PERC/Topcon电池成为市场主流,并在2027-2030年之间与钙钛矿优势结合大幅推动其市占率提升。

2022年全球光伏新增装机容量约251.1GW,预计2023年全球光伏新增装机容量将达到369.9GW,同比增长47.3%。基于政府的目标,光伏市场在2027年前都将继续保持强势增长。光伏行业持续增长的需求给光伏电池技术升级与产业化大发展带来了历史性机遇,同时也给国内电池新技术的企业带来了弯道超车的机会,本篇文章主要围绕HJT光伏电池的产业化进程与市场规模而展开。

一、N型电池技术迭代势在必行

光伏电池技术迭代持续围绕“增效”+“降本”展开。光伏电池发电量与功率息息相关,光伏实际功率影响因素:电池片面积、转换效率、太阳辐射强度、温度、大气质量等。则光电转换效率、衰减率、双面率、弱光表现、温度系数为光伏电池的重点关注参数。

目前光伏行业主流为P型电池(PERC技术为主),其制造工艺简单、成本更低。但当前PERC电池平均量产效率为23.2%,理论转换效率极限为24.5%,量产效率已逼近其效率的理论极限,导致PERC电池效率很难再有大幅度提升。当前Topon实际量产良率24%-25.2%,HJT实际量产效率25%左右,高于P型PERC电池1%-2%。相比传统的P型电池,N型电池具有转换效率高、双面率高、温度系数低、几乎无光衰、弱光效应好等优点。目前主流N 型电池有TOPCon、HJT、IBC 等。TOPCon 极限效率高,产线改造成本低;HJT 量产效率高,降本路线清晰;IBC 转换上限更高,但经济性提升仍需时日。

二、HJT因其工艺流程简单、降本路线清晰受到市场的青睐

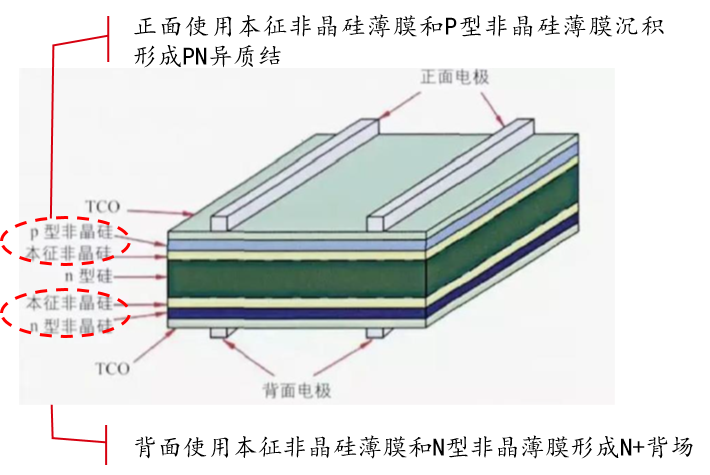

HJT电池,即非晶硅薄膜异质结电池,是由两种不同的半导体材料构成异质结。最早由日本的三洋(Sanyo)公司于1990年研发,在过去30年间,产业经历了萌芽期、实验室阶段、初步的商业化阶段和逐步的产业化阶段。

HJT电池正背面结构对称,适合于双面发电,它综合了晶体硅电池与薄膜电池的优势,技术具有颠覆性。

HJT 电池四大生产工艺环节,相比PERC/Topcon大幅简化,也因此相对而言具有更高的生产良率以及生产工艺优化增效提升空间。PECVD 为HJT电池制备的最核心设备,在设备投资额中占比过半,且为技术层面难度最大的环节。当前HJT设备投资总额均高于PERC与Topcon电池,但设备环节降本空间也非常具有想象力。随着2023-2024年零部件国产化替代、国产零部件扩产加速的规模效应显现,HJT设备的单GW投资额可降低至3-3.5亿元。预计2024年设备单GW投资额有望降低至约3亿元。未来随着设备工艺的提升,设备生产效率提升,将助力HJT进一步降本增效。

而在HJT电池生产材料环节,N型电池成本上高于P型,主要源于纯度更高的硅料、银浆用量。硅料成本由于N型更薄,所以单瓦耗硅可以弥补高纯硅料价差。多家厂商硅片厚度验证持续下降,其中晋能硅片厚度从150μm减薄至100μm,爱康已完成90um中试,东方日升目前量产线采用110um,未来硅片降至90um左右也十分具有想象空间,而这需要电池片产业上下游技术上的协同进步。低温银浆当前已实现国产化,而且随着银包铜、铜电镀等的不断验证,量产应用指日可待,对银浆环节降本可达30%-50%……

三、HJT电池行业SWOT分析——技术迭代期带来的历史性机会

- 优势分析Strengths

- HJT电池发电性能更好,提效潜力巨大,钙钛矿与HJT叠加可明显增强HJT电池转换效率。

- 降本路径清晰

- 生产步骤少,工艺简化,生产良率更高。

- 劣势分析Weeknesses

- HJT电池当前设备成本高、材料成本高

- 国内设备、工艺技术不成熟

- 国内精通HJT电池的技术研发人才少,人才培育时间周期更长。

- 因技术限制,供应增长慢。

- 机会分析Opportunities

- HJT作为电池片环节的革命性技术目前仍处于扩产早期,传统厂商尚未大规模布局,新进入者此时投资扩产可获得先发优势

- HJT组件得到了下游央企电站的进一步认可,有望倒逼HJT产业化加速。

- 光伏行业高速发展,政策上对新兴技术支持力度非常大

- 威胁分析Threats

- Topcon电池产能大幅扩产率先占领下游市场规模,挤压了未来HJT电池需求空间

- 光伏行业产能过剩严重,下游议价增强,HJT利润空间或进一步被压缩

四、资本争相角逐,今年HJT电池规划产能较年初增长163%

经SMM调研,国内规划布局HJT电池生产线的公司有46家左右,项目基地达59个以上。国内HJT电池规划产能达到308GW以上,相较年初规划规模增长了163%。产能规划最大的公司为华晟,其次东方日升。未来预计多家龙头公司将进入HJT电池扩产大军。规划HJT电池10GW以上的有12家。单独上电池的少,一般电池/组件一体化。购买整线设备成为趋势,规划产能一般3年左右落地,第一期大部分从600MW开始整线试验。

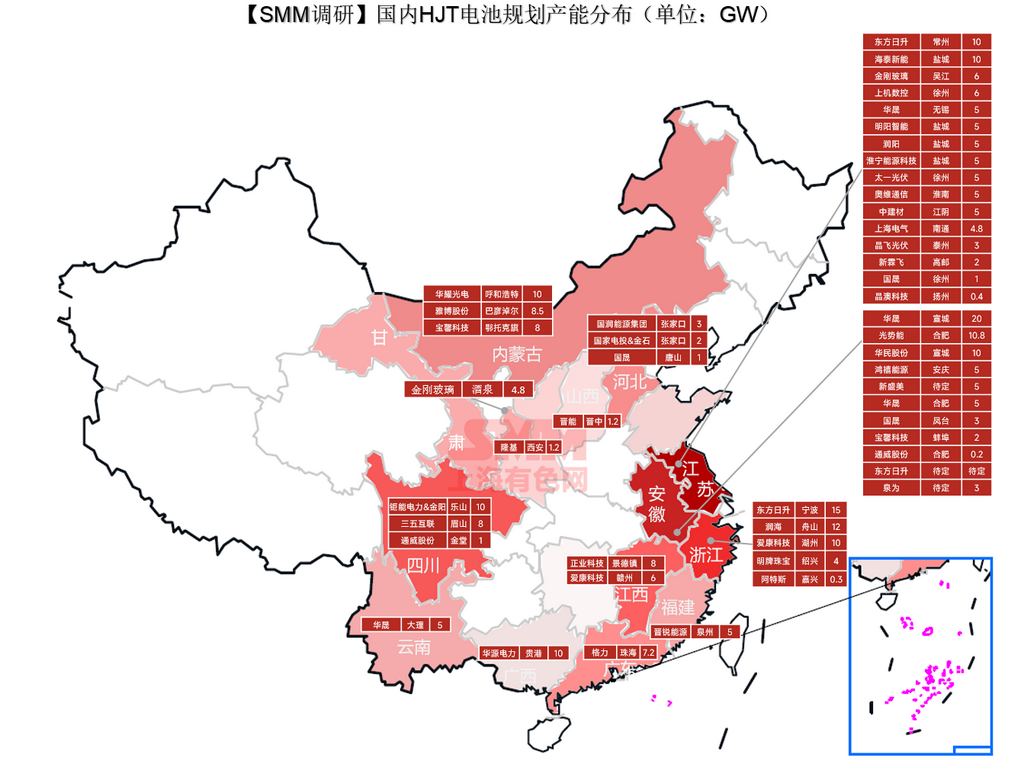

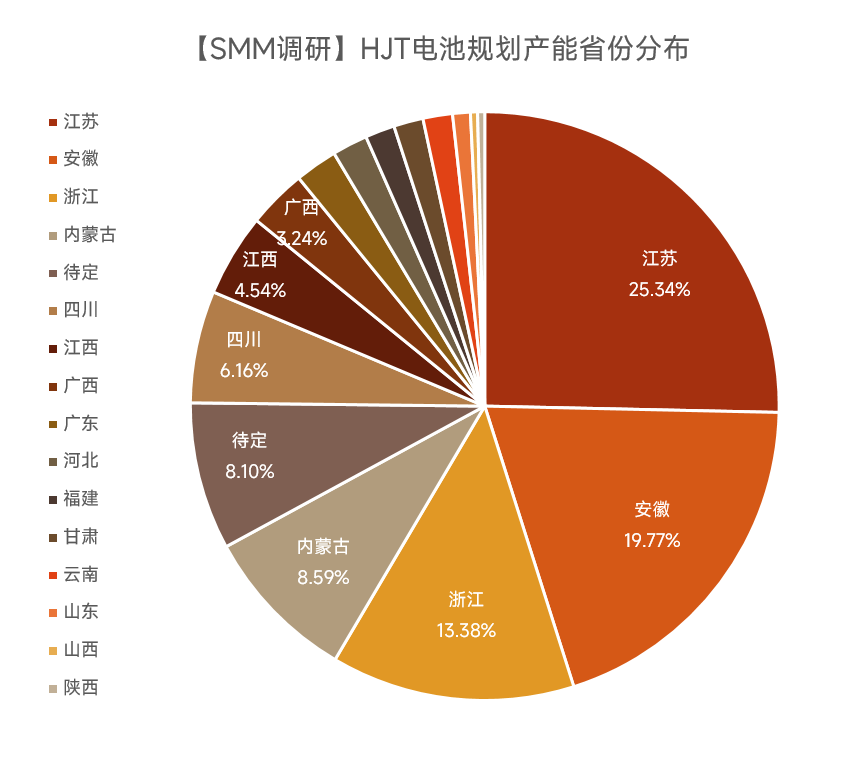

五、HJT电池全国产能布局——主要分布于江苏、安徽等地

经SMM调研,HJT项目分布主要集中在江苏(25.34%)、安徽(19.77%)、浙江(13.38%)。光伏电池投资额大,尤其对于HJT电池,单GW整线总投资额在4-5亿之间,产业集群效应强,且能大幅拉动当地招商引资、人才引进及解决大量就业岗位。全国多地都出台了相应的产业扶持政策。由于各省份和市区政策支持力度有很大差别,预计扩产增长潜力最大的在安徽。就产业链配套的完整度来说,目前江苏、安徽、四川优势较大。内蒙古、云南等地则因上游资源、电价等方面优势产能布局增长明显。未来电池高新技术研发、产业化将不仅仅集群于东部地区,将在全国各地形成产业集群,具有中心化辐射各大区域的趋势。

六、国内HJT电池产业化进度与未来市场展望

经SMM调研,截止到目前,HJT名义产能38.75GW,此数据包含已进场调试中的、试验线等。而当前,今年设备待进场的产线产能有27.90GW。截止到2023年底,国内HJT名义产能可达到66.65GW。

限制HJT量产加速的主要方面:

国内可量产HJT核心设备及整线设备的企业仅4家公司,而今年HJT设备订单提升明显,HJT设备产能较为紧张,当前整线交付期大约6月左右。

行业扩产过猛,对工艺要求、成本控制提出了更严格的要求。而部分设备及工艺新技术的使用尚未得到时间的验证,在设备调试中需要磨合的时间较长。

国内核心技术人员非常紧缺。

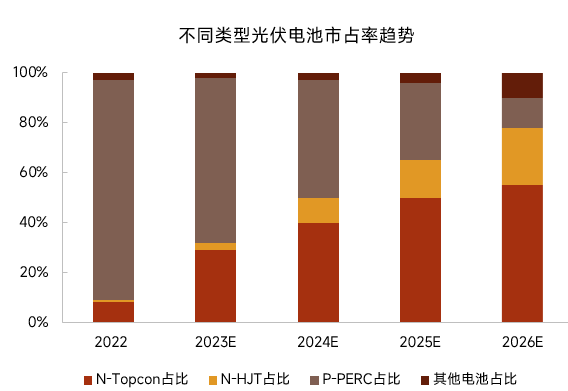

HJT电池有望在2025年市占率达到15%以上: