下载App

下载App

N型组件采购容量超级加倍!定标容量总计30.34GW!2023年1-7月N型组件中标数据分析【SMM分析】

【SMM分析:N型组件采购容量超级加倍!定标容量总计30.34GW!2023年1-7月N型组件中标数据分析】据SMM不完全统计,2022年全年N型组件采购项目共11个,定标容量近3.8GW。进入2023年,各能源企业的N型组件采购比例再次提高,不乏出现N型组件采购容量占比总容量超过40%,甚至达到50%的项目。2023年1-7月,N型组件在下游终端招投标市场中表现究竟如何呢?

技术更迭的浪潮推动着光伏行业的发展。相比传统的P型电池,N型电池具有转换效率高、双面率高、温度系数低、几乎无光衰、弱光效应好等优点。当前PERC电池量产效率已逼近其效率的理论极限,而TOPCon电池目前量产效率在24.5%-25%左右,理论极限效率为28.7%,提效路径更为清晰明确。因此各企业开始布局N型电池,Topcon电池产能快速扩张。

经SMM调研,正在建设中的Topcon电池产能达到361.1GW(包括厂房建设及设备进场中的产能),国内Topcon电池产能规划则高达894.5GW。乐观估计下,SMM预计到2023年底 Topcon电池投产产能将达到462.5GW。今年Topcon电池投产产线满产运行情况下,SMM预计其产量能突破200GW。而在供需结构不均衡以及P/N价差存在的背景下,预计全年Topcon产量有达到140GW。

N型电池片的高增速量产为N型组件带来了极大的发展空间,N型组件的高转化率能够为光伏项目带来显著的收益率提升。2022年以来,越来越稳定的N型组件产量供应也逐渐成为终端电站采购的优先选择,各大能源企业的采购体量增加。据SMM不完全统计,2022年全年N型组件采购项目共11个,定标容量近3.8GW。进入2023年,各能源企业的N型组件采购比例再次提高,不乏出现N型组件采购容量占比总容量超过40%,甚至达到50%的项目。2023年1-7月,N型组件在下游终端招投标市场中表现究竟如何呢?

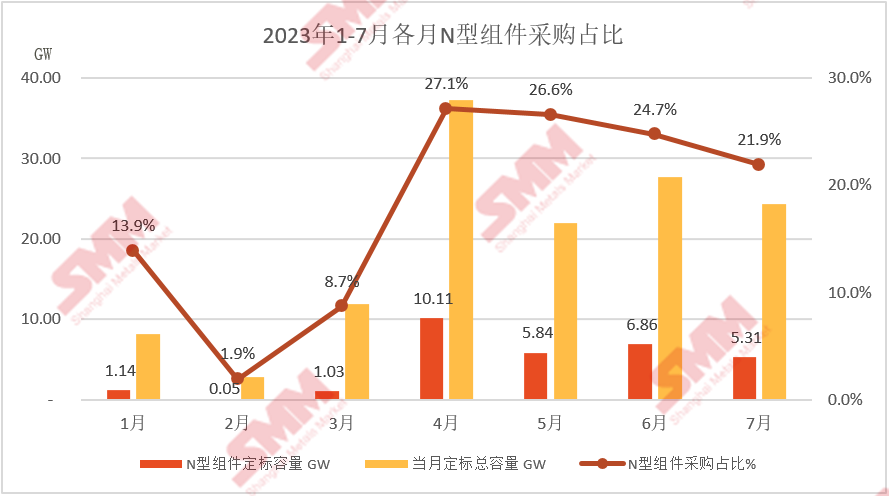

一、N型市场份额逐渐拉升,定标容量总计30.34GW,各月平均采购占比20%以上

据SMM不完全统计,2023年1-7月终端组件采购定标容量总计134.11GW,其中N型组件采购定标容量总计30.34GW。一季度为光伏招标传统淡季,各终端能源企业仍在规划今年的招标项目及需求,采购定标项目大部分为去年延期需求或已经选定型号的项目,因此一季度整体招标容量较低,且N型组件采购容量占比在10%上下。

二季度开始,随着组件价格的下降,终端招标量的提升,N型组件的采购需求量也很明显的有所提升。据SMM不完全统计,4-7月N型组件的采购定标容量均占比20%以上,接近30%。

对于N型组件,招投标市场释放出积极信号。不仅N型组件招标标段数量增多,多个光伏组件招标项目也不再单设N型组件标段,对组件型号的要求为N型或P型兼可。P型和N型组件开始同台竞技,据SMM了解,P型组件因为其稳定的供应量对于终端电站属于“兜底”组件产品,随着N型组件的价格下降和产量的提升,终端电站也开始倾向于大幅招标采购N型组件。

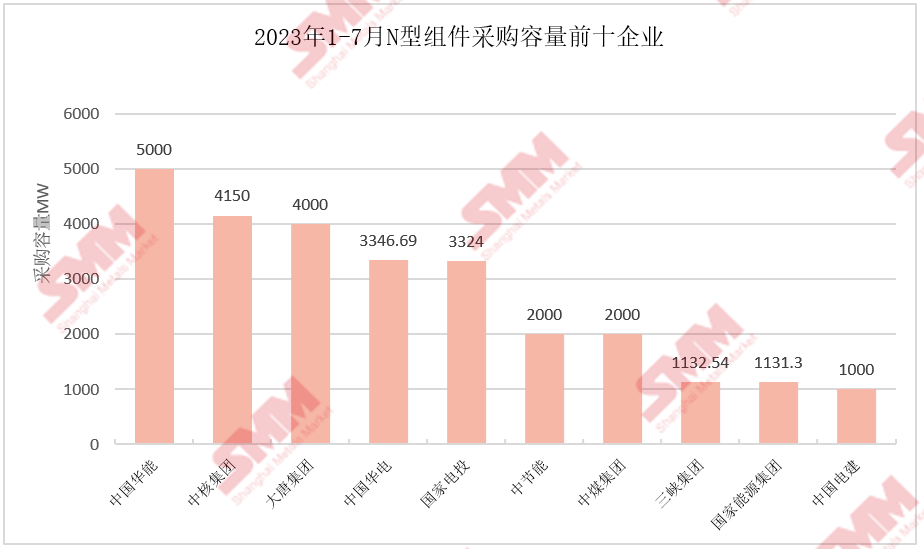

二、N型组件招标企业以央国企为主,接受度提升显著

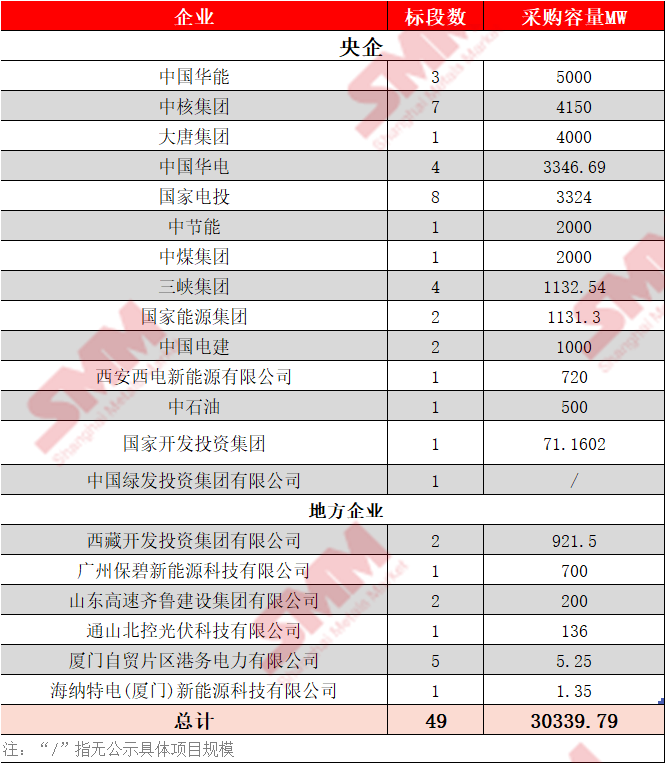

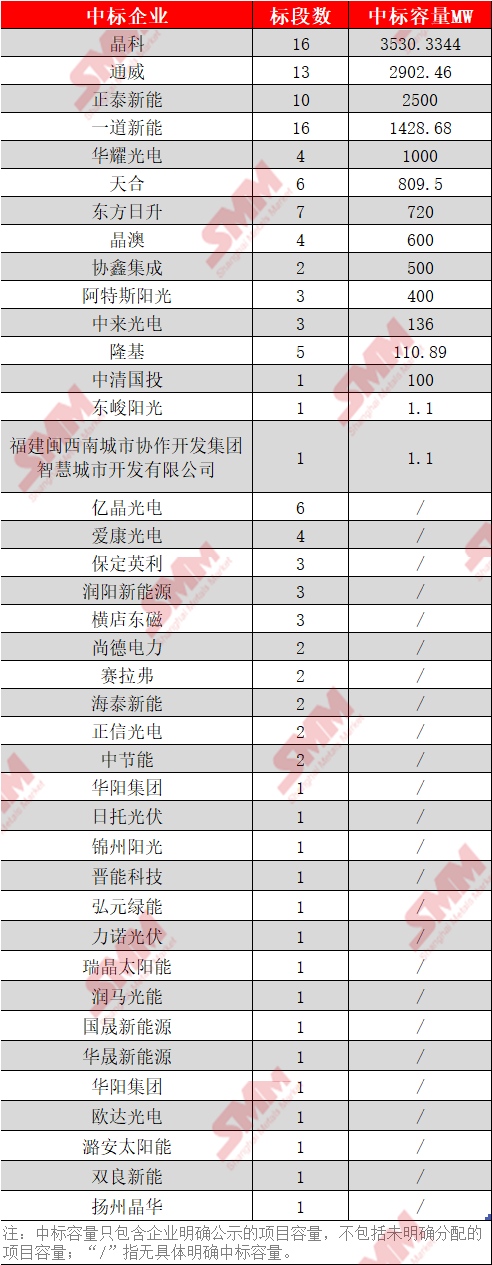

据SMM不完全统计,2023年1-7月N型组件定标项目中,共有20家企业进行采购,其中包括华能、中核、大唐、华电、国家电投、三峡等14家央企和西藏开投、保碧新能源、山东高速集团等6家地方国企。1-7月N型组件的定标容量总计30.34GW,定标标段共有49个。达到吉瓦级采购容量的企业共有10家。

2022年,央国企对于N型组件采购多为试探性采购,规模和招标数量相对较小。终端项目对于组件的选型转变主要取决于市场产量供应的情况。随着N型全面产业化,N型的市场份额逐渐拉升,终端对N型组件的需求量在2023年也明显增加。据SMM了解,今年新项目有组件需求的会考虑N型TOPCon产品优先,央国企N型组件采购比例已经占20%以上。N型组件的高转化效率为光伏项目带来的收益率提高让央国企对于N型组件的接受度提升显著。

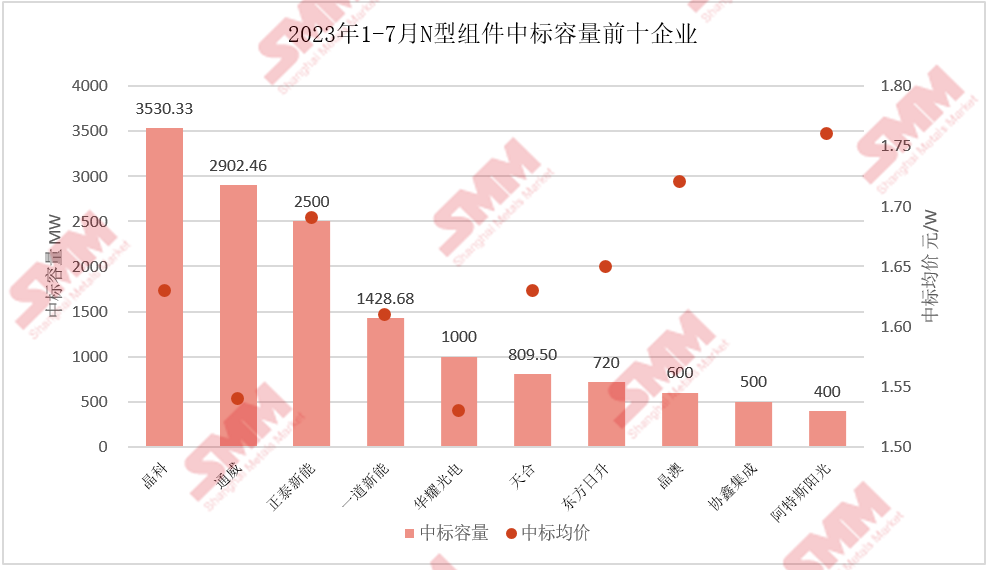

三、N型组件投标企业玩家数量众多,晶科、通威、正泰带头瓜分N型组件采购容量

据SMM不完全统计,2023年1-7月N型组件定标项目中,共有40家企业中标或入围中标候选人名单。中标企业中,中标容量达到吉瓦级的组件企业包括晶科、通威、正泰新能、一道新能和华耀光电。

晶科作为光伏行业最早启动10GW以上N型电池组件扩产的企业,N型组件成为其主力产品,其N型组件的产量和出货量也一直遥遥领先,在2023年1-7月的N型定标项目中,晶科也以3.5GW的中标容量位列第一。

通威自转型一体化以来,陆续中标多个央国企组件集采项目。通威组件产能快速扩张,现有组件产能14GW,目标扩至80GW。其在N型组件方面采用自主研发的TNC技术,不断追求技术创新和产品升级,扩大自身市场份额与出货量。在2023年1-7月的N型定标项目中,通威也以2.9GW的中标容量位列第二。

正泰新能是光伏行业最早实现N型组件量产的企业之一,其所规划的组件产能中,N型组件产能占比超过80%。在2023年上半年,正泰新能N型组件出货量占比总出货量的40%以上。在2023年1-7月的N型定标项目中,正泰新能以2.5GW的中标人容量位居第三。

其他组件企业中,较早布局HJT技术并同步量产TOPCon和HJT的组件企业东方日升、N型组件出货量占比逼近50%的组件企业一道新能、不断加强N型垂直一体化产能布局的天合光能都位列N型主要中标企业前部。同样提出了全年45%以上的N型出货量的亿晶光电、尚德电力等企业也纷纷出现在N型组件中标企业名单之中。

N型时代的加速到来,近两年也成为了N型组件的量产元年,各龙头组件企业相继发力推出N型产品,能够满足地面电站、分布式电站及户用不同场景。今年进入N型组件生产的企业玩家越来越多,对于终端电站企业可选择的企业也越来越多。

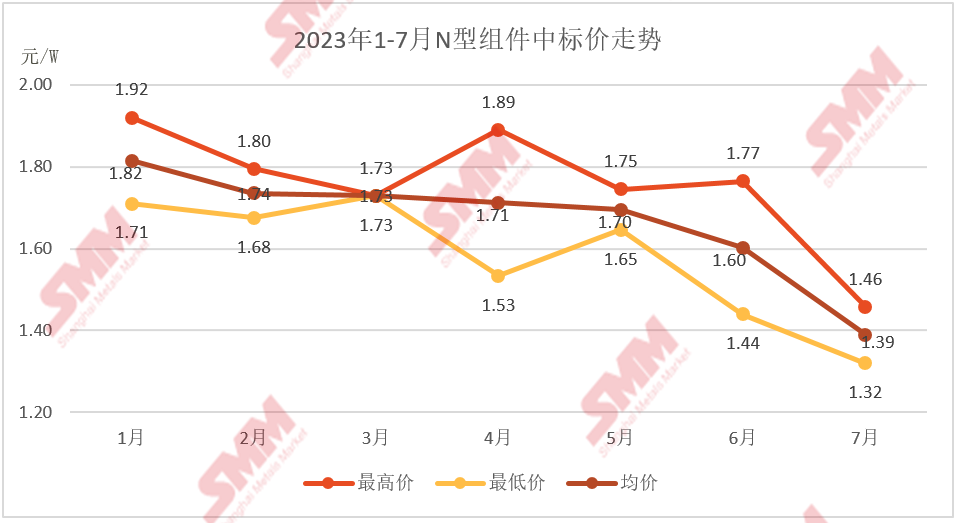

四、N型组件中标价格持续走跌,中标最低价已到1.3元/W

今年上半年光伏产业链各环节波动不断,光伏市场走势集体偏弱,上游硅片及多晶硅价格近乎腰斩,组件价格也自5月初开始一路下跌。从中标价格来看,N型组件价格也自今年年初的高位,随着市场主流价格的走势一同逐渐走低,整体维持下跌趋势。

据SMM不完全统计,1月N型组件位于最高位,最高中标价达1.92元/W,最低中标价达1.71元/W,均价为1.82元/W。一季度N型组件中标价全部位于1.7元/W以上,一季度平均中标价为1.76元/W。

二季度开始,光伏市场迎来降价潮,4月N型组件价格变动幅度加剧,最低中标价降至1.53元/W,与3月中标价降幅达到0.2元/W。6月N型组件价格进一步下降,最高中标价达1.77元/W,最低中标价达1.44元/W,均价已经来到1.6元/W。二季度平均中标价为1.67元/W,相较于一季度下降了0.1元/W。

7月N型组件价格再次迎来大幅下跌,最高中标价达1.46元/W,最低中标价直接下探至1.32元/W,均价也来到1.39元/W。N型组件价格区间自年初1.7-1.9元/W下落至1.3-1.5元/W,降幅达0.4元/W。

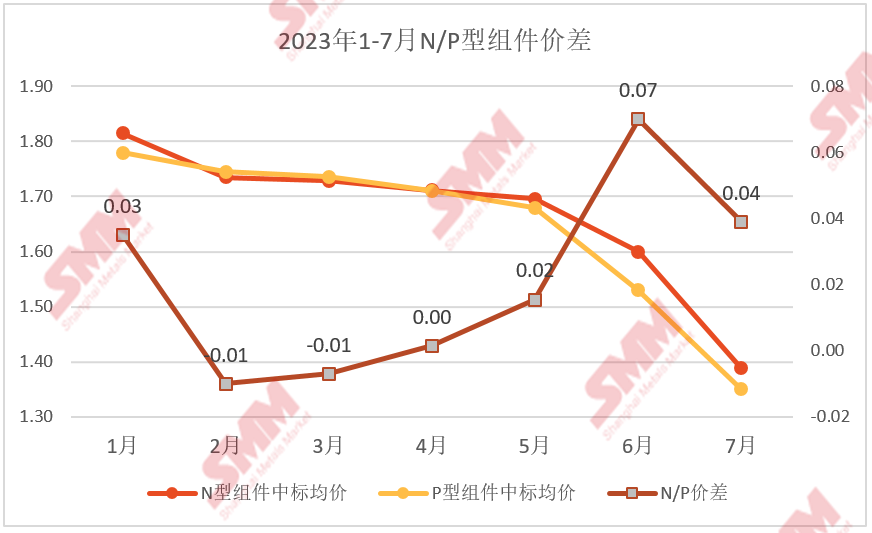

在N型和P型组件价差方面,N型与P型组件自年初开始都维持着下跌趋势。据SMM不完全统计,P型组件中标均价自1月的1.78元/W降至7月的1.35元/W,N型组件中标均价自1月的1.82元/W降至7月的1.39元/W。P型和N型组件的价差在2023年1-7月出现了不同的波动,整体范围位于0.01-0.07元/W。据SMM了解,终端电站对于N型组件溢价的接受程度在0.08-0.1元/W,因此当下N型组件的价格对于下游终端的可接受度较高。

N型组件中标价格的走跌趋势明显,与光伏市场的整体走势也息息相关。组件市场竞争激烈,N型TOPCon组件的产量增加,TOPCon电池片的供需近期也恐遇失衡,近期价格恐有上行之态。上游市场难降的情况下,N型组件价格可能也将以稳为主。

五、TOPCon采购容量超级加倍,HJT逐渐开始受到关注

在N型发展中,TOPCon和HJT是两条并行的技术路线。头部市场玩家充分利用资金、技术以及其他资源优势,在P转N型的技术迭代窗口期,加速进入TOPCon生产阵营。由于TOPCon和PERC具有较高的产线设备兼容性,且产业链更为成熟,具有大规模量产条件,相较于HJT电池银浆耗量也更少,许多原业内电池厂选择往TOPCon电池片生产进行转型。因此,在较庞大的TOPCon电池片供应支持下,选择TOPCon阵营的组件企业也较多,迅速实现产业化。TOPCon组件的产量提升明显,下游终端市场对其的青睐度也直线上升,给予积极回应。在N型组件招标采购项目中,大部分项目都指定采购TOPCon组件,且供货企业多为TOPCon组件生产企业。

据SMM了解,相对于TOPCon组件,从供货安全角度考虑,下游终端企业对于HJT组件的使用比较谨慎。下游终端企业对于HJT的溢价接受度在与P型差价0.13-0.2元/W。由于目前HJT的价格较高、体量较小,终端对于HJT组件的完全接受可能还需时日。但是今年在HJT组件采购方面也不乏出现积极信号:

在2023年4月的中核汇能2023年度集采项目中,指定采购500MW容量的N型580Wp及以上的HJT组件。在4月的国家电投旗下山东电力工程咨询院的2023年度集采项目中,指定采购50MW的N型210mm功率670Wp及以上的HJT组件。在6月的西藏开投金上昌都贡觉拉妥一期700MW光伏发电项目组件采购项目中,组件采购规格包括14.52MW的N型570Wp及以上的HJT组件。在已知定标项目中,HJT组件中标价格相较于TOPCon组件溢价0.1元/W。

对于2024年展望,HJT的产能继续扩张后,下游终端对于HJT组件的接受度可能会像对于TOPCon组件一般不断提升,在N型组件市场渗透率不断加大的背景下,降本及体量的扩大是HJT组件的主要提高方向。