下载App

下载App

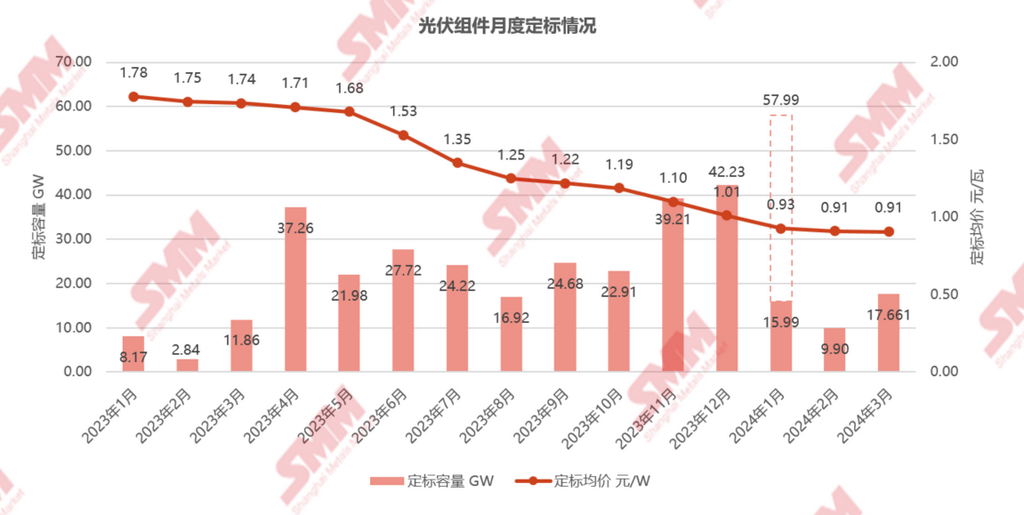

【SMM分析:中标价格持稳 17.7GW项目定标!2024年3月组件中标数据解析】据SMM不完全统计,截至3月31日,2023年3月光伏组件定标项目共109项,其中共78项披露了采购容量,共计17.66GW。3月组件采购中标均价为0.91元/瓦,与上个月项目上涨0.01元/瓦,中标价区间集中在0.84-0.94元/瓦。

国家能源局数据显示,1-2月中国光伏新增装机36.72GW,同比去年同期增长80.3%。组件价格低位给予下游终端项目开发极大的发挥空间,不仅集中式项目并网有条不紊,分布式项目并网量也在滚动攀升。3月依旧是招投标市场淡季,但是央国企能源电力企业规划的年度集采计划陆续出炉,地方电力企业也开始光伏物资招标。据SMM不完全统计,截至3月31日,2023年3月光伏组件定标项目共109项,其中共78项披露了采购容量,共计17.66GW,环比增长78.4%,同比增长48.9%。

3月光伏组件排产大增,组件价格出现推涨的情绪面,但是光伏上游价格进入下行通道,终端对涨价接受度偏弱,组件价格上涨无法得到上下两端支撑,最终3月组件主流成交价范围企稳。组件厂家市场态度存在分歧,亦有企业继续低价抢占市场的行为,高低价订单掺杂,分布式及集中式项目价格分化。据SMM不完全统计,3月组件采购中标均价为0.91元/瓦,与上个月项目上涨0.01元/瓦,中标价区间集中在0.84-0.94元/瓦,最高中标价为1.1元/瓦,最低中标价为0.825元/瓦。

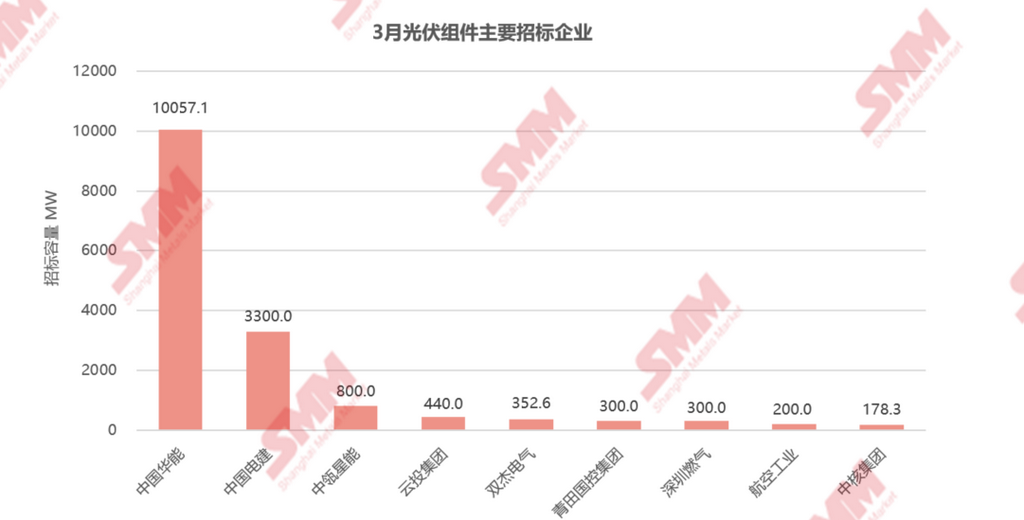

3月主要招标企业以中国华能、中国电建、中瓴星能等能源电力企业为主。中标企业以通威、晶科、英利等组件企业为主。大尺寸、高功率、双面组件依旧占据绝对优势地位,由于P-N技术路线的转型,功率需求从540Wp+为主提高到570Wp+为主,尺寸以182mm为主。

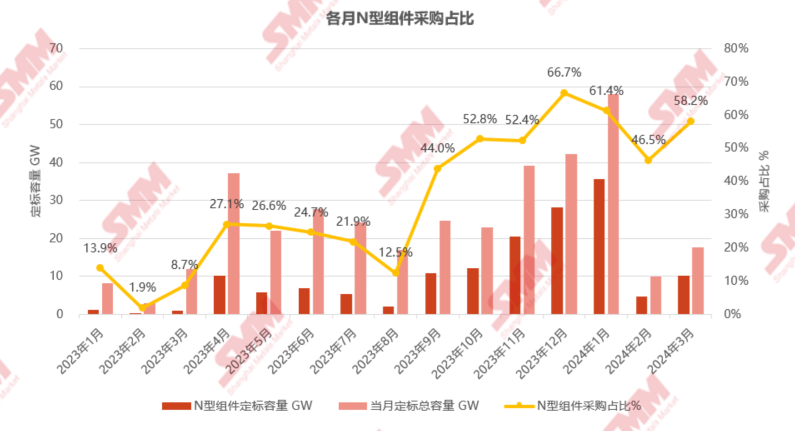

3月N型组件继续占领市场采购需求的主要份额。据披露的招标组件型号数据显示,3月N型组件采购定标量约10.27GW,占比58.2%,对比去年同期N型占比仅8.7%,N型市场应用大幅跃升,以超出市场预期的速度继续加速渗透。

一、招标方面

3月由于市场传统淡季,整体定标容量位于全年偏低水平。大容量招标以能源企业的框架采购形式为主,央国企仍是主力招标军。据SMM不完全统计,3月采购定标量前十招标企业包括中国华能、中国电建、中瓴星能、云投集团、双杰电气、青田国控、深圳燃气、航空工业、中核集团,总计34个项目标段定标,采购容量约15.93GW,占比定标总容量90.2%。其中前2家企业的定标量均达到吉瓦级别,前三名中国华能、中国电建、中瓴星能的定标容量约14.16GW,占比定标总容量80.2%。

中国华能招标规模最大,共有6个招标项目,采购总容量约约10.06GW,占3月组件定标规模57%。N型组件采购容量8.01GW,占比79.6%。其中采购容量前三的项目为:中国华能集团有限公司2024年光伏组件框架协议采购招标项目、华能山西临汾62MW户用光伏项目(第一批15MW)光伏组件采购、华能伊春市经开区13.9MWp分布式光伏物资采购。主要项目为中国华能2024年度集采,采购P型(均价0.842元/瓦)、N型TOPCon(均价0.886元/瓦)、N型HJT组件(均价1.07元/瓦),共8家企业进入框架名单,具体信息如下:

中国电建招标规模排名第二,共个14招标项目,采购总容量约3.3GW,占3月组件定标规模18.7%。其中采购容量前三的项目为:中国电建河北工程公司米东光伏光伏电池组件(采购容量约1.92GW)、中国电建山东电建一公司内蒙古乌拉特后旗分布式400MW光伏发电项目光伏电池组件(采购容量约400MW)、中国电建华东院菲律宾圣马塞利诺三期200MWp光伏总承包项目光伏组件(采购容量约200MW)。

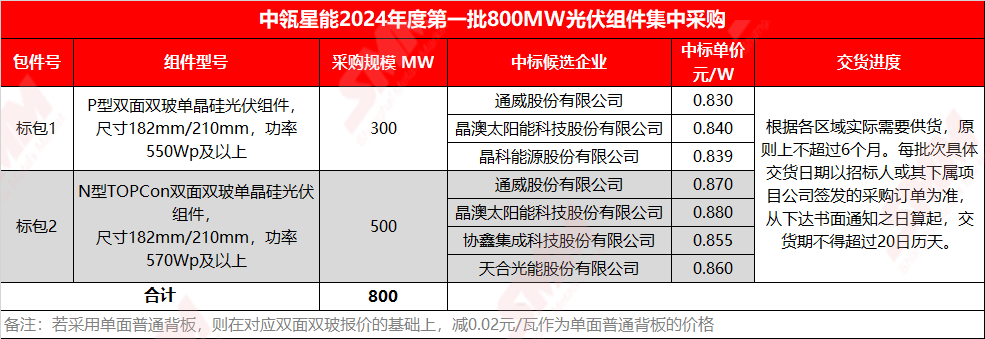

中瓴星能招标规模排名第三,共个1招标项目,采购总容量约800MW,其中P型双面双玻组件采购300MW,N型TOPCON双面双玻组件采购500MW。P型组件中标均价0.836元/W,N型组件中标均价0.866元/W。共有5家企业入围中标候选企业,通威分别以0.83元/W和0.87元/W的价格位列两个标段第一中标候选人。具体信息如下表:

二、中标方面

中标企业方面:

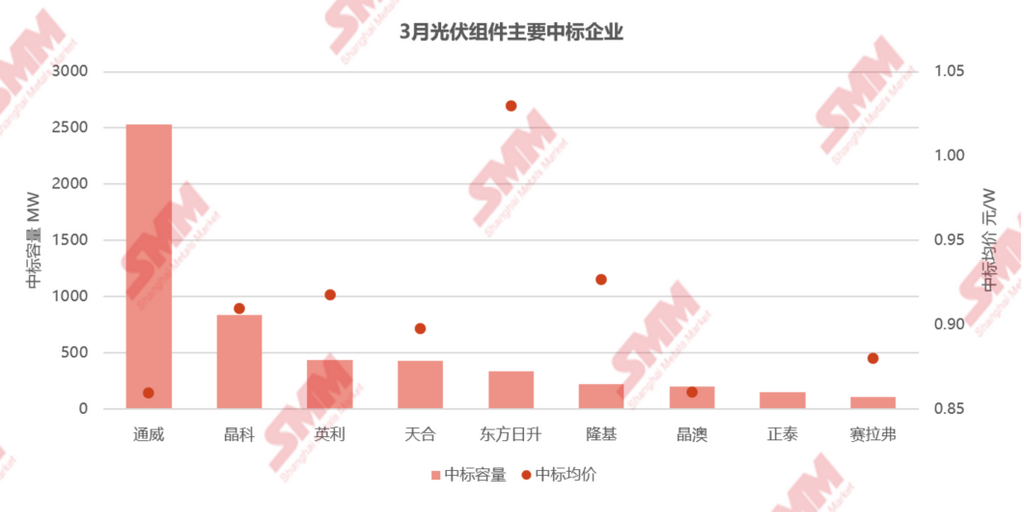

3月,不包括入围项目和未明确容量分配的项目容量统计,有1家中标容量达到吉瓦级的企业。在中标企业中,前十名企业包括通威、晶科、英利、天合、东方日升、隆基、晶澳、正泰、赛拉弗。中标容量前三家企业通威、晶科、英利总共中标约3.81GW,占比定标总容量21.6%。

在不包含入围项目统计中,通威以2.53GW的中标容量领衔各组件企业,中标双杰电气、中国安能、中国电建等7个标段项目。N型组件中标容量约0.12GW,占比4.7%。P型中标价在0.825-0.89元/瓦,N型组件中标价在0.85-0.87元/瓦。

晶科以0.83GW的中标容量位居第二,中标中国电建、航空工业、中国安能等8个标段项目。N型组件中标容量约0.36GW,占比43.4%。P型组件中标价在0.9元/瓦,N型组件中标价在0.92元/瓦。

英利以0.4GW的中标容量位居第三,中标云投集团的1个项目,中标组件型号为N型组件,中标价在0.918元/瓦。

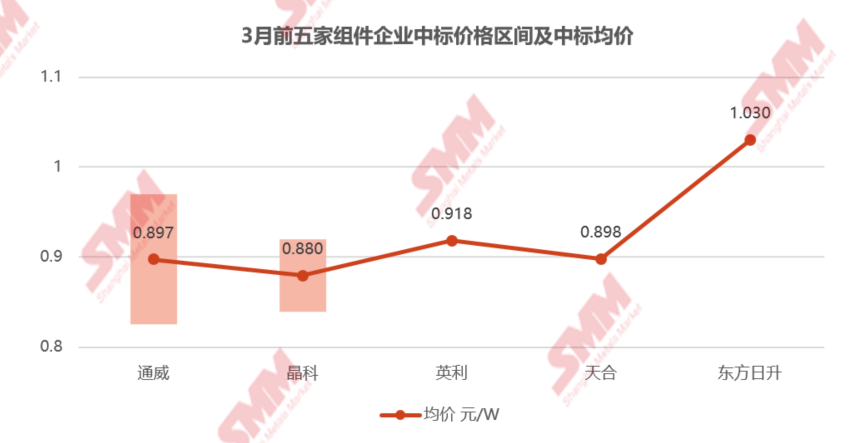

3月统计周期中,中标容量明确、且有中标价格的企业前五名为通威、晶科、英利、天合、东方日升。各家最高中标价在1.03元/瓦(来自东方日升中标的华能集采项目HJT组件标段),最低中标价在0.825元/瓦,中标均价在0.925元/瓦左右。

中标价格方面:

据SMM不完全统计,框架集采中标价格普遍偏低,集中式项目和分布式项目中标价格分化明显。集中式价格低位较多,也有部分前期高价订单执行,分布式项目中标价相较于大容量采购价格略高。

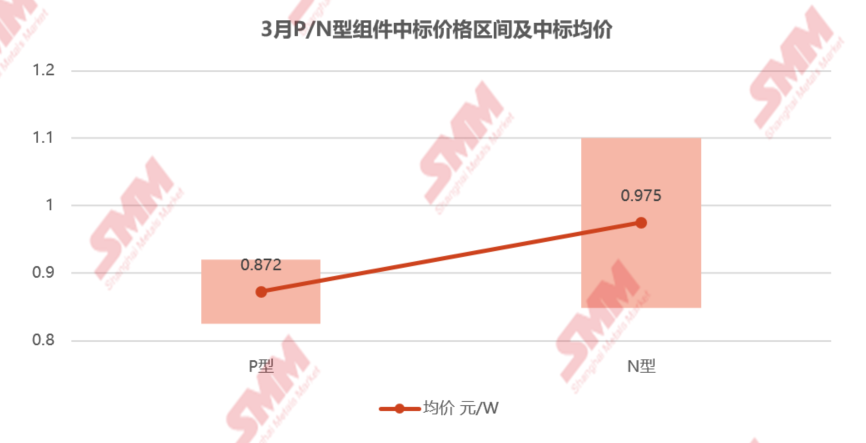

P型组件中标价格低价继续下探,中标区间在0.825-0.92元/瓦,中标均价为0.87元/瓦。P型组件被N型组件陆续替代的风险愈发加强,价格一路下行,趋近0.8元大关,近期更有甚者投标价已低于0.75元/瓦。

- 3月,P型组件最高中标价为0.92元/瓦,出自中节能,中标项目为中节能太阳能(通榆)科技有限公司组件采购,采购容量约6.0495MW,组件型号要求功率540Wp及以上双面组件,交货日期要求2024年3月30日前。

- P型组件最低中标价为0.825元/瓦,出自通威,中标项目为长安沅江南大膳镇270MW渔光互补光伏项目光伏组件设备采购,采购总容量约352.57794MW,组件型号要求功率545Wp及以上光伏组件。

从N型组件采购项目来看,N型组件价格亦没有上涨趋势。3月共有25个N型组件集采项目标段,披露中标价格标段共16个,中标价区间在0.85-1.1元/瓦,中标均价为0.975元/瓦,与P型组件中标均价的价差约0.1元/瓦。

- 3月,N型组件最高中标价为1.1元/瓦,出自东峻阳光(厦门)新能源有限公司,中标项目为建达清洁能源建阳区光伏发电一期项目光伏组件采购,采购容量约26MW。

- N型组件最低中标价为0.85元/瓦,出自通威,中标项目为连云港云台渔光互补发电项目光伏组件设备采购,采购总容量约120MW,组件型号要求不低于605Wp单晶双面双玻N型TOPCon组件和不低于580Wp单晶双面双玻N型TOPCon组件,交付日期预计2024年5月份左右。

三、组件规格方面

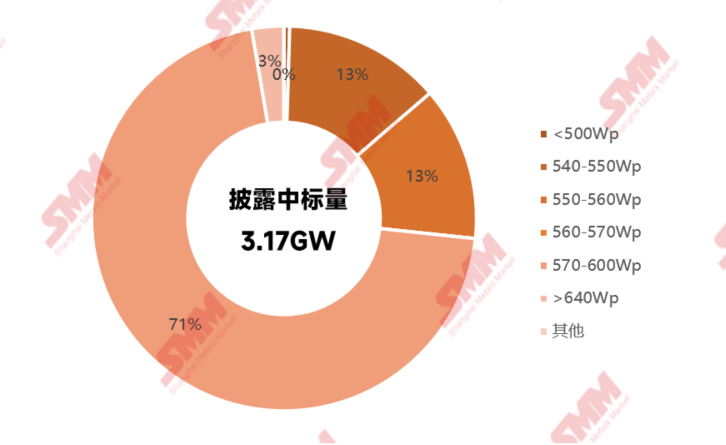

中标组件功率方面,明确披露了组件功率的项目合计容量3.17GW,采购组件功率集中在570Wp以上组件,占比73.3%。其中,540-550Wp功率组件采购容量共0.42GW,占比13.2%。550-560Wp功率组件采购容量约0.41GW,占比13%。570Wp-600Wp功率组件采购容量共2.24GW,占比70.6%。640W以上超高功率组件定标容量0.09GW,占比2.7%。

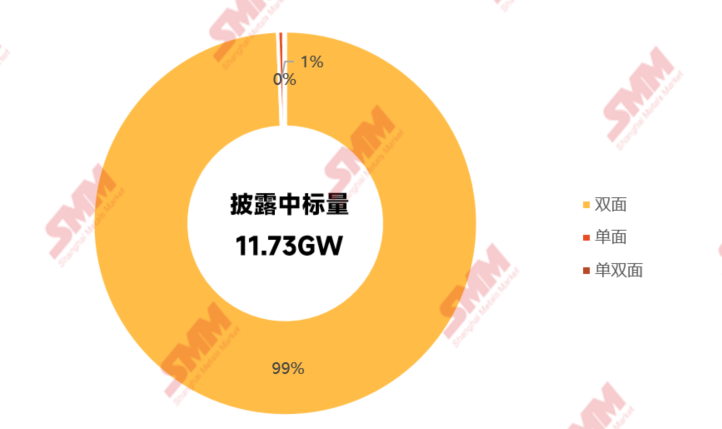

单双面组件方面,双面组件依旧是集采的主要组件型号。明确披露了组件单/双面结构的项目合计容量11.73GW,其中明确只采购双面组件的项目定标容量11.66GW,占比99.4%。明确只采购单面的项目定标容量0.06GW,占比0.5%。未明确要求单双面组件的项目定标容量0.01GW,占比0.1%。