下载App

下载App

7月光伏下游组件、电池排产多下滑【SMM周评】

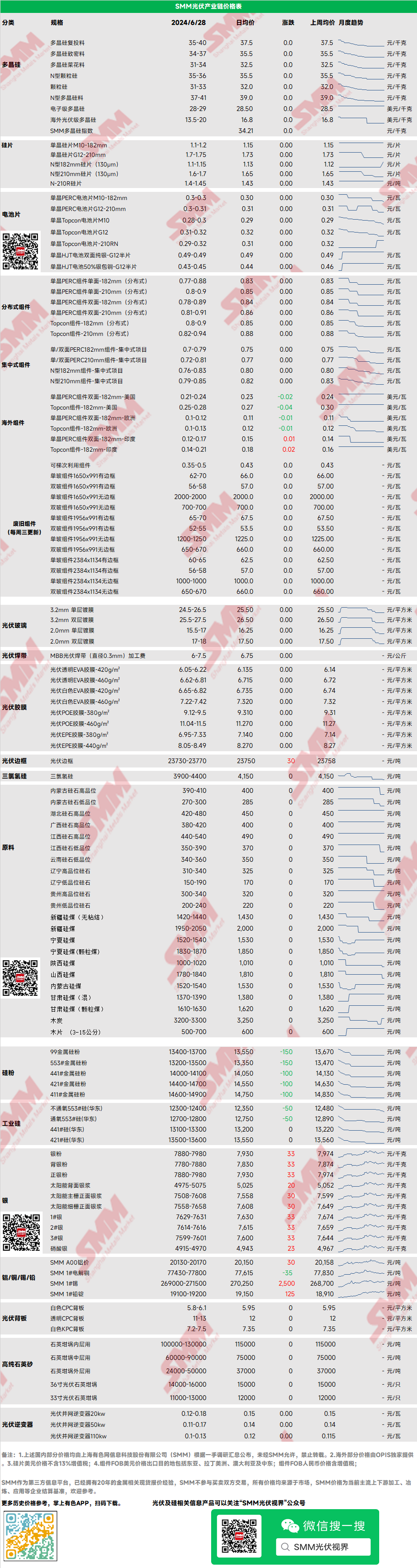

【SMM周评:7月光伏下游组件、电池排产多下滑】本周P型致密料市场主流成交价格34-37元/千克,N型硅料成交价格37-41元/千克。本周的多晶硅市场价格大稳小动,硅料厂挺价心态尤为严重,一线厂基本坚持低于38-39元价格不出。这导致本周市场多晶硅价格暂稳,同时也使得硅料库存开始有所上升,7月硅料排产继续增加,将对硅料价格继续施压。

多晶硅:本周P型致密料市场主流成交价格34-37元/千克,N型硅料成交价格37-41元/千克。本周的多晶硅市场价格大稳小动,硅料厂挺价心态尤为严重,一线厂基本坚持低于38-39元价格不出。这导致本周市场多晶硅价格暂稳,同时也使得硅料库存开始有所上升,7月硅料排产继续增加,将对硅料价格继续施压。

硅片:国内单晶硅片182mm主流成交价格1.1-1.20元/片,N型182mm硅片1.05-1.1元/片。本周硅片价格小幅上移,主要体现在N型183.75mm硅片价格的上涨,经历前期大笔采购后叠加硅片排产不断下滑,硅片库存出现明显减弱,尤其部分细分型号,进而导致价格上涨,目前7月硅片排产无明显起色,受情绪影响企业提产积极性有限。

光伏电池:本周电池出货量较上周并没有明显提升。周内210尺寸系列电池持续减产,主要由于订单匮乏,库存积压,且价格下行。当前Topcon210R电池价格区间0.29-0.32元/w,Topcon210电池价格区间0.31-0.32元/w。183N型系列电池开工率持稳,183P型电池开工率有所下行,183系列电池价格周内持稳。月底电池组件厂家排产计划陆续出来,7月电池需求预期仍然低迷。

组件:本周组件市场,集中式项目的PERC182mm主流成交价0.7-0.79元/W,PERC210mm主流成交价0.72-0.81元/W,N型182mm主流成交价格0.76-0.83元/W,N型210mm组件主流成交价格0.79-0.85元/W。组件企业竞争仍较激烈,价格保持下移趋势,N型组件高价松动下降。组件企业库存继续上行,市场增量订单匮乏,企业供应链压力增大。7月少数组件企业有小幅增产,多数企业维持上月开工率,或有因自身库存压力或订单需求差而开工率下移,整体7月排产预计环比小幅下降。

终端:2024年6月17日至2024年6月23日当周SMM统计国内企业中标光伏组件项目共18项,中标价格分布区间集中0.82-0.83元/瓦;单周加权均价为0.83元/瓦,相比上周上涨0.02元/瓦;中标总采购容量为3058.7MW,相比上周减少3243.4MW。国家能源局数据显示,2024年5月国内光伏新增装机19.04GW,同比增长47.6%,环比增长32.5%。2024年1-5月国内光伏累计新增装机79.15GW。据SMM了解,5月国内新增装机中,集中式项目并网占比约53%,环比4月增长约140%,90%消纳红线放宽后项目并网速度有所加快。分布式工商业表现较好,户用端因电价波动和政策调整影响企业及用户装机积极性,户用抢装情况难以出现。预计后续集中式项目仍将占据并网主力。

EVA:本周,光伏级EVA价格继续下调,但是成交量非常有限。发泡和线缆EVA价格同样出现了下行趋势,线缆级EVA在经历了短暂的价格上跳后跌回了低位。本周,胶膜谈单价粒子价格已跌破10000元,期货签单或有增加。成交价格或低于10000。胶膜价格目前均出现了下调,已跌破14000。库存方面,胶膜库存正在下调,胶膜粒子库存下调,石化粒子库存下调,组件厂组件库存偏高。粒子库存有望下调至更低的点位,至7月中旬前,胶膜去库阶段还将持续。本周,市场整体表现持续疲软,采买偏弱,胶膜企业谈单热度不佳,胶膜企业订单偏弱。

光伏玻璃:本周光伏玻璃市场价格维持稳定。截至目前,2.0mm单层镀膜玻璃的价格区间为15.5-17.0元/平方米,3.2mm单层镀膜玻璃的价格区间为24.5-26.5元/平方米,主流成交价格分别为16.0元/平方米和25.5元/平方米。临近月底,国内玻璃成交较少,由于下游组件企业实际产量的再度减少以及对7月排产需求持续降低的影响下,预计玻璃成交以及新单价格将再度下跌,但由于成本支撑的原因,预计7月玻璃价格下跌幅度有限。

高纯石英砂:本周,国内高纯石英砂价格保持稳定。目前市场报价如下:内层砂每吨10-14万元,中层砂每吨6-9万元,外层砂每吨2.4-5万元。本周石英砂市场较为稳定,由于坩埚企业采购期尚未来临,石英砂市场暂无波动,成交亦较少,但随着硅片需求的减弱以及坩埚库存的积累,预计石英砂价格将仍以下跌为主。

逆变器:本周逆变器价格区间20kw价格0.12-0.18元/W,50kw价格0.11-0.17元/W,110kw价格0.1-0.16元/W。本周逆变器价格持稳。供应端充足,排产稳定,分布式市场竞争激烈,大功率机型订单需求海内外逐步攀升,南美和巴基斯坦等新兴市场需求旺盛。