下载App

下载App

主材稳定为主 辅材涨跌分化【SMM光伏周评】

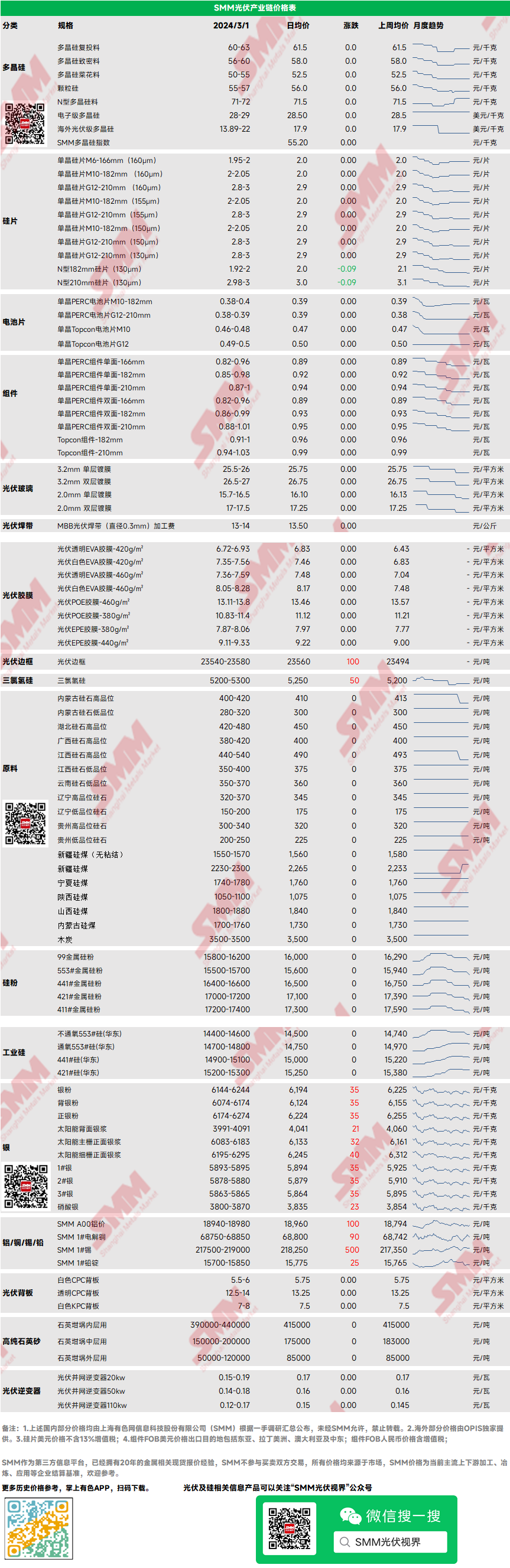

【SMM光伏周评:主材稳定为主 辅材涨跌分化】本周P型致密料市场主流成交价格56-60元/千克,N型硅料成交价格71-72元/千克。多晶硅市场本周并未出现较大变化,主流硅料型号价格保持稳定,下游硅片3月排产继续增加,对硅料价格形成支撑,新一轮市场集中签单将陆续展开,基于N型硅片成本考虑多方市场对后续签单价格看稳。

多晶硅:本周P型致密料市场主流成交价格56-60元/千克,N型硅料成交价格71-72元/千克。多晶硅市场本周并未出现较大变化,主流硅料型号价格保持稳定,下游硅片3月排产继续增加,对硅料价格形成支撑,新一轮市场集中签单将陆续展开,基于N型硅片成本考虑多方市场对后续签单价格看稳。

硅片:本周国内单晶硅片182mm主流成交价格2-2.05元/片,单晶硅片210mm主流成交价格2.8-3元/片,N型182mm硅片跌至1.95元/片。本周硅片市场价格再度出现“逆分化”P型硅片持稳,N型硅片再度走跌,N、P价差进一步倒挂。P型目前供应有限,导致价格暂时持稳,N型硅片春节期间积累大量库存且在节后受硅片排产提升影响进一步累库,市场竞争激烈价格随即走跌。

电池:周内电池成交价格整体持稳,但报价有所上调,主要由于近期电池需求提升,交货偏紧所影响。PERC182电池报价上调至0.39-0.40元/W,Topcon182电池低价0.44-0.45元/W上调至0.46-0.47元/W,高价端从0.48元/W上调至0.49元/W,而Topcon182电池主流成交价格位于0.47元/W附近。PERC210电池片价格维持稳定,Topcon210电池片报价上调1-2分/W。本周因N型硅片实际成交价有所下调,N型电池片利润有所恢复,但电池实际成交价格短期难以上涨,主要由于组件端接受度弱。

组件:市场单晶PERC组件双面-182mm主流成交均价0.86-0.99元/w,单晶PERC组件双面-210mm主流成交均价0.88-1.01元/w。本周组件价格成交重心上移,但成交区间并未发生较大改变,主要由于存在部分企业仍坚持低价抢单策略,目前组件本轮提价企业间存在一定观点分化,市场并未实现真正意义普涨。

EVA:本周光伏级EVA粒子价格上调明显,上游企业光伏级EVA粒子销售主要以刚需采购为主。上游企业当前继续维持较高的调涨意向,但因价格调整频率较快,胶膜开单逐渐显出犹豫的态度。受组件需求向好影响,胶膜企业开工情况较二月有非常明显的提高。当前情况下,胶膜企业、上游粒子生产企业信息偏差逐渐拉平,市场逐步恢复理性,较年后的第一周情况明显向好。光伏粒子暂时维持上涨趋势,各方对于三月市场整体乐观。招投标在即,市场情况逐渐明朗。

终端:2024年2月19日至2024年2月25日当周SMM统计国内企业中标光伏组件项目共14项,中标价格分布区间集中0.9-0.91元/瓦;单周加权均价为0.9元/瓦,相比上周上升0.01元/瓦;中标总采购容量为4827.45MW,相比上周增加2655.14MW。假期后第二周,新采购订单量较低,成交价暂时企稳,无上涨态势。央国企招标市场有陆续开启的迹象,项目开工进程较缓慢。终端整体需求仍显疲软,海外欧洲开始补库拉货期,国内采购需求恢复预期还需等待至3月中旬,国内外对N型组件需求占大比例。

光伏玻璃:截至当前,3月光伏玻璃新单价格暂未明朗,头部企业仍与需求方谈判中,当前价格暂时维持稳定,截至目前2.0mm单层镀膜玻璃价格为15.7-16.5元/平方米,3.2mm单层镀膜玻璃价格为25.5-26.0元/平方米,主流成交价格分别为16.0、25.5元/平方米。对于3月新单价格预计将有所分化,虽3月排产需求向好,但库存积压仍是当前难以解决问题,部分库存正常企业预计将维持报价稳定,但部分二三线企业由于库存压力的影响将小幅下调价格。

高纯石英砂:本周高纯石英砂内、外层价格持续维持稳定,中层价格再度下调。目前国内内层砂价格为39-44万元/吨、中层砂价格为15-20万元/吨、外层砂价格5-12万元/吨。本周国内市场中层砂成交价格下跌,下跌的主要原因为近期国内新增部分区域新型中层石英砂,产品质量已经过验证,且价格较低,坩埚企业部分订单转向该品种砂,国产砂需求再度降低,价格向下驱动力较强。

逆变器:本周逆变器价格区间20kw价格0.15-0.19元/W,50kw价格0.14-0.18元/W,110kw价格0.12-0.17元/W。逆变器价格区间整体无异动,价格保持稳定。供给饱满,工商业用主流功率机型需求回暖,价格支撑,海外采购预期向好。

硅采购商机

查看更多 >-

1张

1张