下载App

下载App

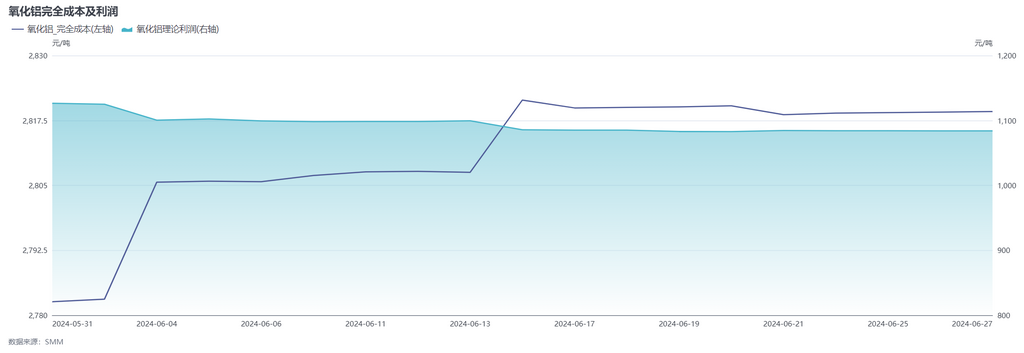

6月国内氧化铝成本环比上涨1.25% 国产进口矿价接连上涨且有进一步上调预期【SMM分析】

【SMM分析:6月国内氧化铝成本环比上涨1.25% 国产进口矿价接连上涨且有进一步上调预期】据SMM氧化铝日度成本模型,截至6月28日,国内氧化铝行业加权平均完全成本2817.5元/吨,较5月底上涨34.9元/吨,环比上涨1.25%,同比上涨5.02%,其中矿石成本较5月底上涨15.9元/吨,烧碱成本较5月底上涨22.5元/吨,具体分析如下...

SMM 6月28日讯,

据SMM氧化铝日度成本模型,截至6月28日,国内氧化铝行业加权平均完全成本2817.5元/吨,较5月底上涨34.9元/吨,环比上涨1.25%,同比上涨5.02%,其中矿石成本较5月底上涨15.9元/吨,烧碱成本较5月底上涨22.5元/吨,具体分析如下。

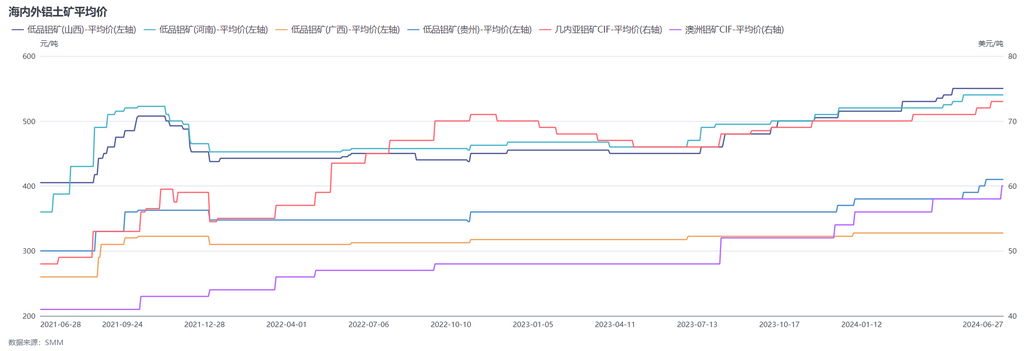

矿石方面,据SMM数据,6月份海内外矿石价格均小幅上涨,截至6月28日,SMM低品铝土矿(山西)报价550元/吨,较5月底持平,低品铝土矿(河南)报价540元/吨,较5月底持平,低品铝土矿(贵州)报价410元/吨,较5月底上涨10元/吨,几内亚铝土矿CIF平均价报价73美元/吨,较5月底上涨1美元/吨,澳洲铝土矿CIF平均价报价60美元/吨,较5月底上涨2美元/吨。据SMM调研了解,晋豫地区铝土矿仍未有全面大规模复产消息,国产矿现货市场供应维持偏紧状态。西南地区,贵州铝土矿生产仍然面临一定的阻力,铝土矿现货市场供应略显紧张,部分企业采购少量进口矿作为补充;广西地区雨季仍在持续,但据SMM调研,矿山对此有提前准备,尚未听闻有企业反馈洗矿环节受到影响。进口矿方面,进口铝土矿仍维持长单供应为主,现货货源偏紧。即将进入第三季度,国产矿迟迟未能全面复产,刚需支撑下,进口矿供应仍然相对紧张,为进口矿价格上涨提供一定动力,三季度几内亚铝土矿与澳大利亚铝土矿长单价或将进一步上调。

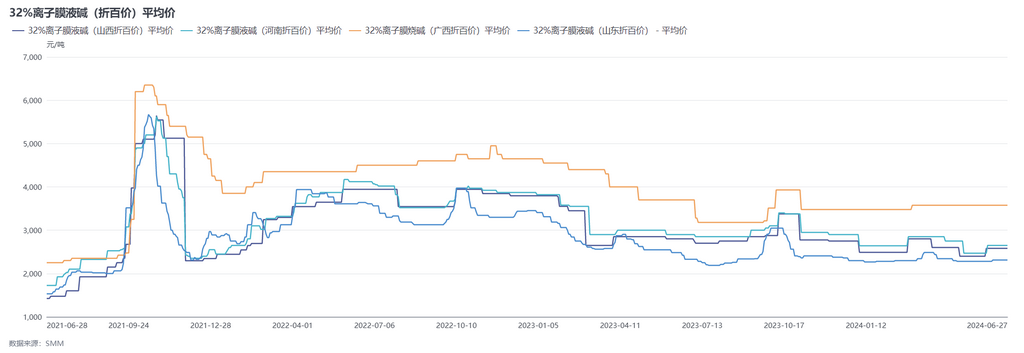

烧碱方面,据SMM调研,山西、河南、山东地区氧化铝厂相继上调6月份液碱长单采购价格,经计算,此次液碱采购价格上调将使得山西地区氧化铝平均成本上移34元/吨,河南地区氧化铝平均成本上移34元/吨。据SMM数据,6月上旬山东某大型氧化铝厂家液碱采购价格32%离子膜碱采购出厂价在680元/吨基础山上调20元/吨至700元/吨 (折百价约为2188元/吨)。

表:氧化铝厂液碱折百到厂价格分地区汇总

动力煤方面,据SMM数据,以秦皇岛港煤价(5500K)为例,截至6月28日,秦皇岛港煤价为865元/吨,较5月底小幅下跌20元/吨,经计算,5月份动力煤价格下跌带来氧化铝平均成本下降约3.5元/吨。

整体而言,相较5月份,6月氧化铝厂烧碱采购价格显著上涨,矿石价格亦持续上涨,氧化铝行业平均成本持稳运行且短期仍有较强支撑,后续需持续关注海内外矿石价格走势及矿石供应稳定性。