下载App

下载App

【SMM分析】上周(12月6日)中国冶炼厂与Antofagasta2025年铜精矿TC长单落于21.25$/ton。国内外电解铜长单谈判陆续加速。自11月cesco会议后美金铜市场谈判进展如何?进口铜市场2025年格局有何变化?以下为具体分析。

SMM12月12日讯:

上周(12月6日)中国冶炼厂与Antofagasta2025年铜精矿TC长单落于21.25$/ton。国内外电解铜长单谈判陆续加速。自11月cesco会议后美金铜市场谈判进展如何?进口铜市场2025年格局有何变化?以下为具体分析。

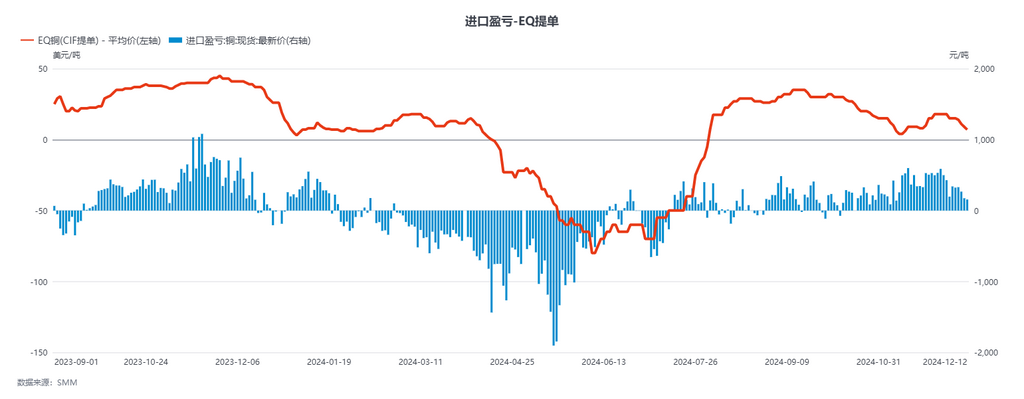

报盘方面,目前codelco冶炼厂2025年发往中国的长单溢价报盘在89美元/吨,贸易形式为全固定,还盘报价听闻50%固定+50%floating,QP为M+1,与2024年相同;PPC冶炼厂2025年发往中国的长单溢价第一轮报盘在88美元/吨,固定价QP为M+0,与2024年相同;据市场消息贸易商间混合火法贸易形式多为50%固定+50%floating,固定部分报60-70美元/吨,floating部分均价为SMM洋山铜溢价均价为主,QP方面远洋货源QP为装船月M+2/M+1,近洋货源QP为装船月M+1/M+0;Codelco三牌贸易商间报盘80美元/吨,贸易形式为50%固定+50%floating,QP为到货月M+1/装船月M+2。EQ铜方面贸易商间CIF上海长单溢价报盘在-10到20美元/吨附近,贸易模式多为全固定,QP为到货月M+0/装船月M+1。2025年非洲地区EQ铜FCA扣减投标价格波动于400-500美元/吨附近,QP为M+2/M+3。因2025年铜精矿BM价格令冶炼厂采购端压力增加,电解铜长单买卖双方分歧较大。市场均价签入比例预计增加。

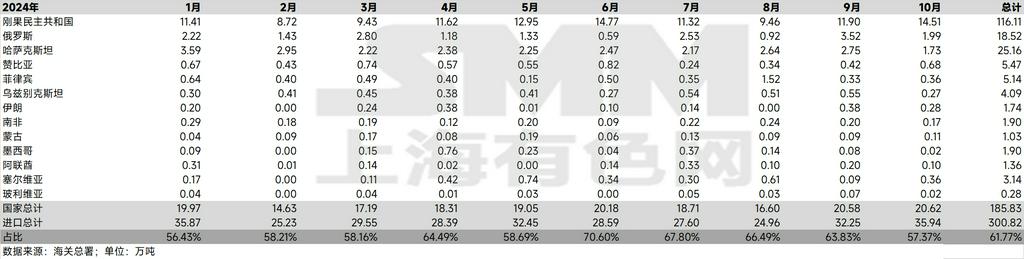

从固定价报盘来看,目前市场买卖双方分歧较大,火法铜多以报盘为主,成交集中于EQ货源。因铜精矿长单加工费低于冶炼厂生产成本线,加上中国部分利废企业因关税预期原因暂停对美国废铜进口。国内冶炼厂原料供应偏紧。上述原因使得卖方报盘坚挺,而卖方因2024年美金铜溢价与长单BM价差较大难以接受。从铜精矿、粗铜长单报盘情况来看,电解铜长单BM呈受迫上抬趋势。据海关数据统计,2024年1-10月以刚果金、俄罗斯、哈萨克斯坦为主的EQ货源进口占比已超过60%,而主要注册铜来源地的智利、日韩、波兰、澳大利亚等地区进口量相较2024年明显减少。

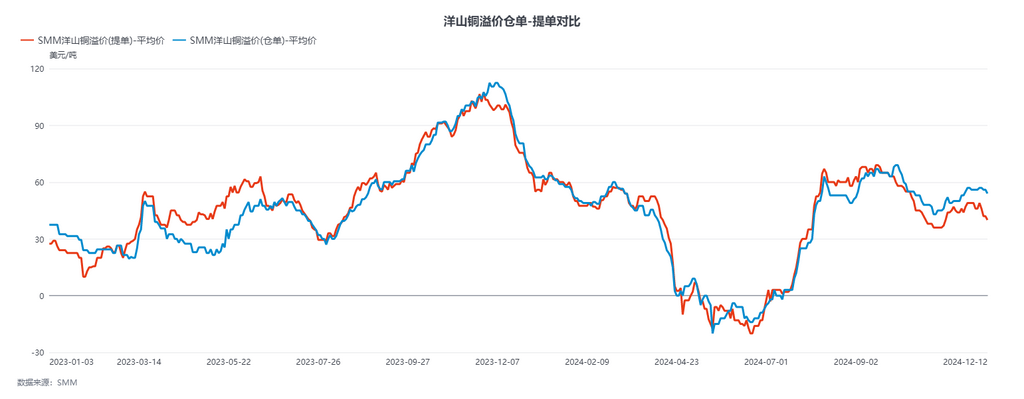

截至2024年12月12日,SMM洋山铜溢价年内提单均价为36.38美元/吨,EQ提单均价为-3.6美元/吨。从2024年长单Benchmark上来看,EQ提单价差相较注册铜更低。同时因长单floating比重增加,贸易商间长单签订更加灵活。SMM将持续关注2024年美金铜市场长单谈判进展,为您持续跟踪报道。

铜采购商机

查看更多 >-

9张

9张

-

9张

9张

-

9张

9张