下载App

下载App

周内铝加工龙头企业开工小幅抬升 订单增幅仍未及往年水平【SMM下游周度调研】

【SMM铝下游周度调研:周内铝加工龙头企业开工小幅抬升 订单增幅仍未及往年水平】SMM2022年9月22日讯:本周国内铝下游加工龙头企业开工率环比上周继续小幅上涨0.7个百分点至67.1%。分版块来看,本周铝线缆板块开工小幅抬升,新增订单增量来源于......

SMM2022年9月22日讯:

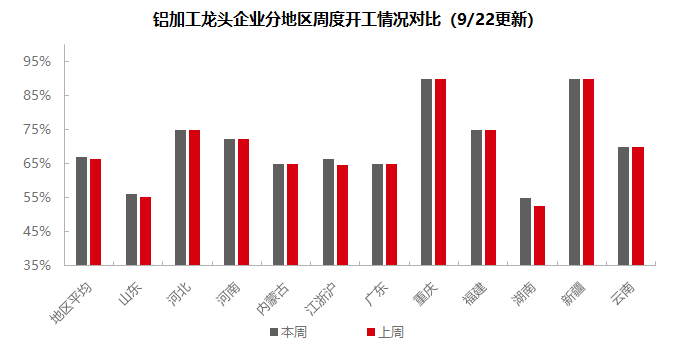

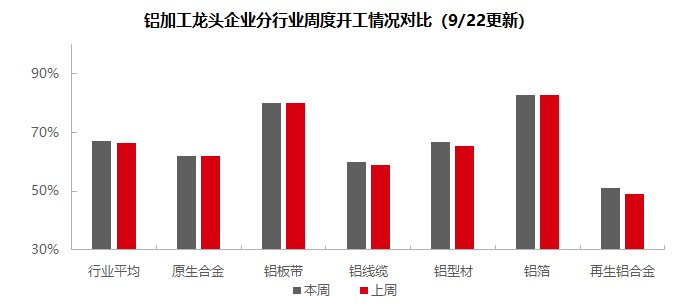

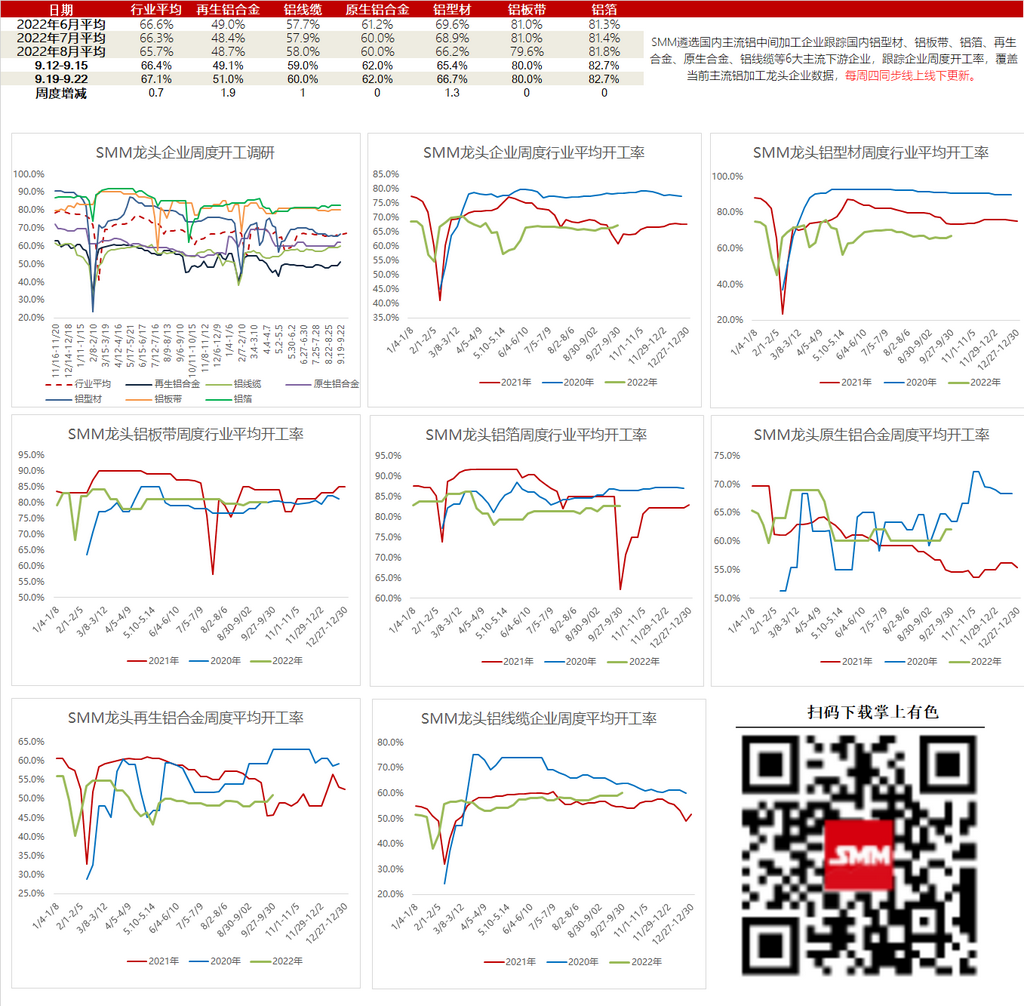

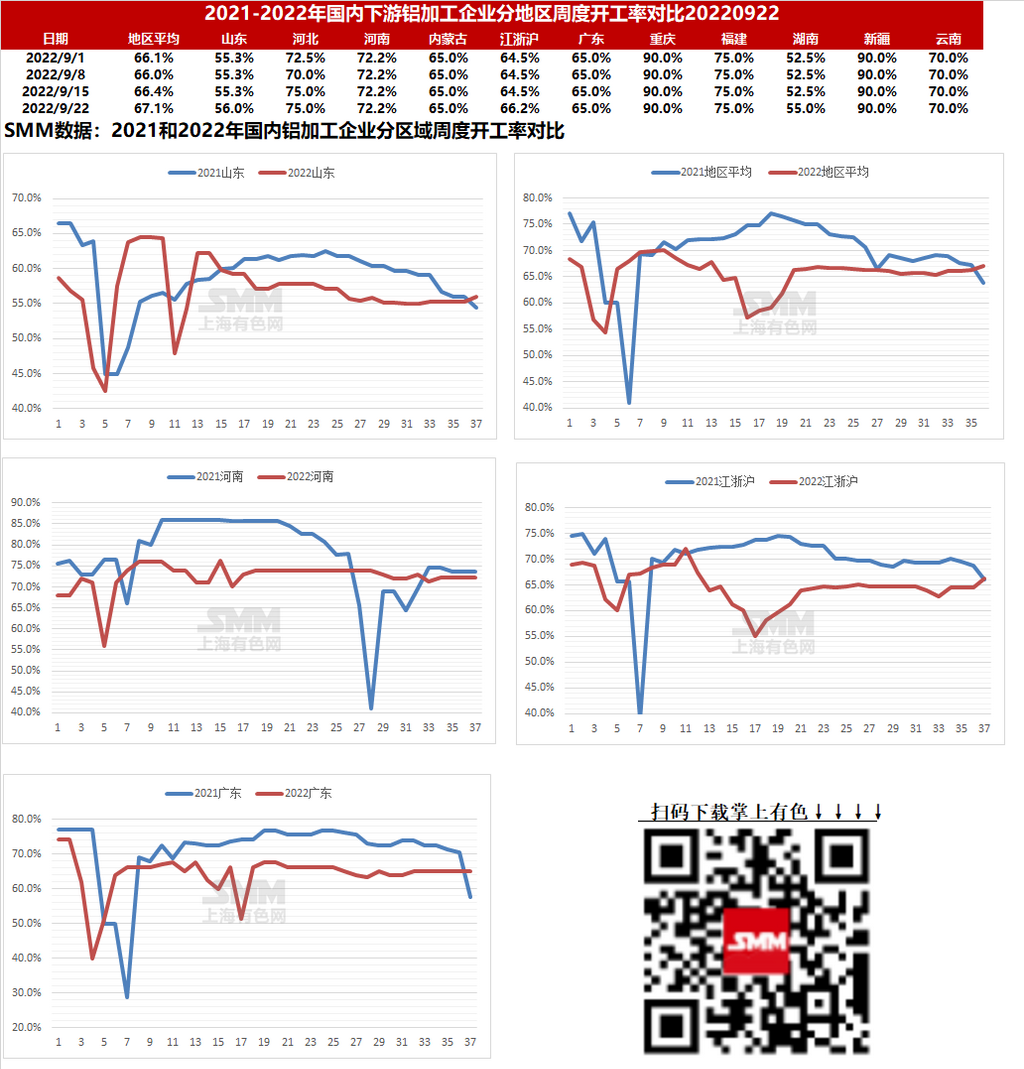

本周国内铝下游加工龙头企业开工率环比上周继续小幅上涨0.7个百分点至67.1%。分版块来看,本周铝线缆板块开工小幅抬升,新增订单增量来源于部分省网及光伏并网项目。另外,本周铝型材及再生铝合金板块开工率亦有小幅上行,型材方面,建筑型材企业仍显低迷,工业型材中仅新能源汽车、工程设备相关订单有明显增加,再生合金企业订单亦回升有限,样本中仅某厂家开工回升带动总体开工小涨。原生铝合金、铝板带及铝箔板块本周开工继续持稳,其中铝箔企业反馈消费旺季下需求有所好转,食品包装箔等产品表现突出,同时临近四季度,部分铝箔企业对海外市场年底备货期望较高,市场悲观情绪有所缓解;另外,欧洲能源危机加深或将导致海外市场对国内铝板带产品需求增加,但短期持稳为主。整体来看,当前铝下游消费有所回暖,但仍不及往年旺季水平,短期铝加工企业开工率预计持稳或小幅上涨,难有大幅抬升。

具体分产品类型来看:

原生铝合金:本周原生铝合金龙头企业开工率稳于62%。本周汽车行业对原生合金需求仍在较低水平,各合金厂鲜有增产。本周硅价运行较为平稳,供需关系亦无较大波动,使得原生铝合金加工费随之平稳运行。短期预计原生铝合金开工率将平稳运行为主,难有较大波动。

铝板带:本周铝板带龙头企业开工率稳于80%。本周铝板带下游需求继续小幅回升,涨幅过小导致龙头企业尚难因此上调开工率。近日欧洲能源危机愈演愈烈,部分业者认为未来或将导致海外市场对国内铝板带产品需求增加,但短期龙头企业开工率预计将继续持稳。

铝线缆:本周铝线缆龙头企业开工率整体回升一个百分点至60%左右,周内企业开工涨跌互现,企业多按照在手订单及下游客户提货时间生产订单,部分企业反馈国网方面特高压新增订单稀少,主要增量来源于部分省网及光伏并网项目带来的铝线订单。短期来看,龙头企业在手订单稳定,9-10月份排产持稳为主。

铝型材:本周铝型材龙头企业开工率环比上周上涨1.3个百分点至66.7%。本周据SMM调研了解,来到9月下旬,整体型材企业生产、订单未见明显回暖态势,远不及去年同期,本周龙头样本企业中,仅江苏地区一家型材厂近期开工上升,带动总体环比小幅上升。建筑型材企业仍显低迷,部分企业表示,可关注近期保交楼以及后续房地产政策。工业型材中,仅新能源汽车、工程设备相关订单有明显增加,其他仍旧延续8月平淡状况,此外,本周公布的铝型材出口数据也有大幅回落。预计下周型材企业开工率或有维持低位小幅抬升。

铝箔:本周铝箔龙头企业开工率稳于82.7%。本周部分企业反馈消费旺季下需求有所好转,食品包装箔等产品表现突出。同时临近四季度,部分铝箔企业对海外市场年底备货期望较高,市场悲观情绪有所缓解,但当前市场并未大热,需求仍远逊上年同期,龙头企业开工率短期料难大幅回升。

再生铝合金:本周再生铝龙头企业开工率上涨1.9个百分点至51%。本周铝价重心部分下移,再生铝合金价格相对稳定,周内仅下调100元/吨,主因废铝供应持续紧张且价格跟跌较少,另外当前再生铝厂成品库存亦偏紧,企业报价相对坚挺。需求方面,多数企业反馈当前订单增幅仍不及往年旺季水平,9月订单较前两月持稳或小幅抬升,本周某样本企业表示订单上行、产量增加,带动本周开工率走高。预计短期再生铝厂开工维稳运行或小幅提升。

(SMM铝组)

铝采购商机

查看更多 >-

1张

1张

-

1张

1张

-

1张

1张