下载App

下载App

节后铝加工企业需求小幅回暖 局部疫情暂未冲击下游生产【SMM下游周度调研】

【SMM铝下游周度调研:节后铝加工企业需求小幅回暖 局部疫情暂未冲击下游生产】SMM2022年10月13日讯:本周国内铝下游加工龙头企业开工率环比节前一周持稳于67.2%。分版块来看,本周铝型材及再生铝合金板块开工率小幅上涨,其中铝型材节后市场维持回暖态势,且多集中在......

SMM2022年10月13日讯:

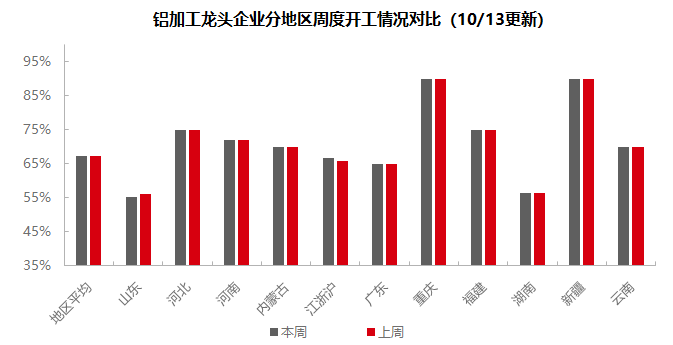

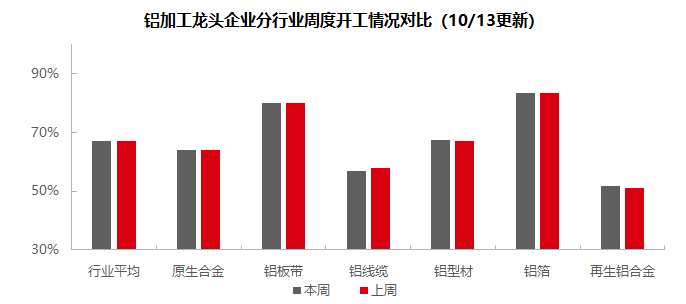

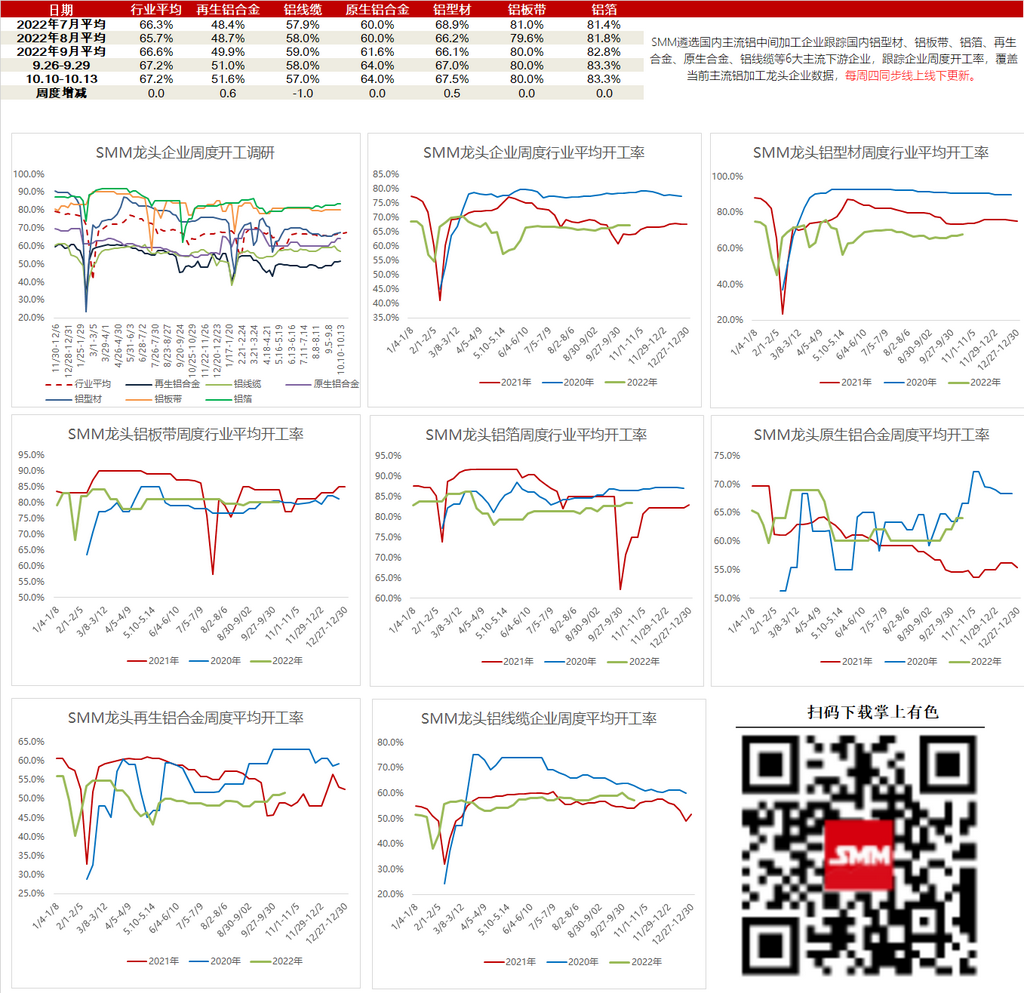

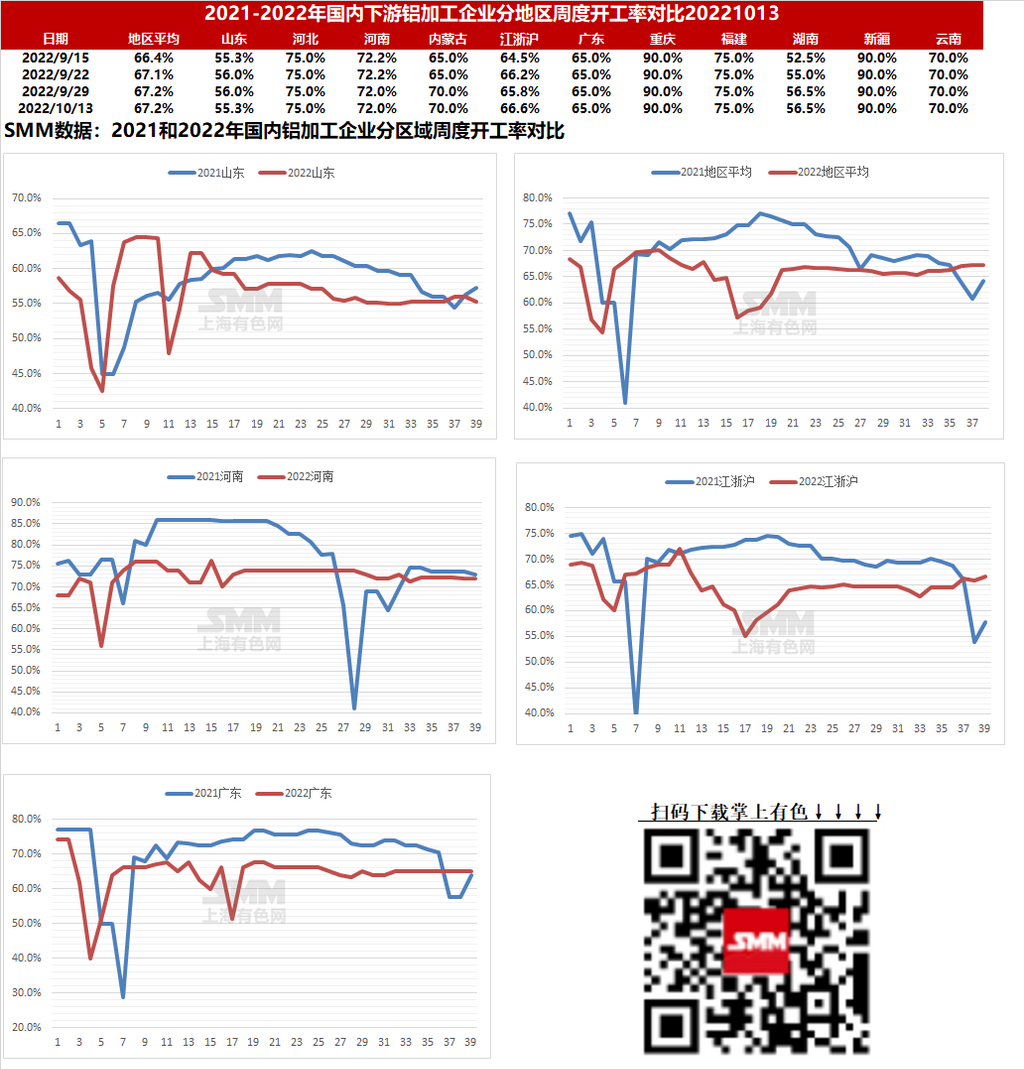

本周国内铝下游加工龙头企业开工率环比节前一周持稳于67.2%。分版块来看,本周铝型材及再生铝合金板块开工率小幅上涨,其中铝型材节后市场维持回暖态势,且多集中在工业型材企业,汽车相关订单明显增加,光伏板块同样走出7、8月低迷态势,整体订单明显改善;再生铝合金板块则因下游企业节前备库情绪较低,节后一周开始刚需补库,市场成交较之前略有转好。铝线缆板块本周开工率小幅走弱,主因部分企业新增订单不足,企业排产下降。原生合金、铝板带及铝箔板块周内开工持稳,传统旺季下龙头企业开工相对稳定。整体来看,10月份铝下游需求稳中小增,短期开工水平仍有上升预期,但近期多地疫情反复,交通管控严格导致进出货难度上升,短期关注疫情对铝加工企业运输、生产影响。

具体分产品类型来看:

原生铝合金:本周原生铝合金龙头企业开工率稳于64%,传统旺季下龙头合金企业开工相对稳定。近期多地疫情反复,内蒙部分地区疫情相对严峻,内蒙两家大型企业均表示生产尚可保持,但出货成本明显上升,其他地区企业也反馈找车难度较大。需求支撑叠加运输成本上升,部分企业有意上调加工费或提高开工率。短期若无疫情加剧等问题出现,原生铝合金龙头企业开工率预计将稳中走高。

铝板带:本周铝板带龙头企业开工率仍是80%。本周板带市场相对平稳,各龙头企业正常生产,开工率上调仍有压力,但旺季支撑下暂无开工率下滑之忧。但部分企业反馈,近期国内多地交通管控较之前更加严格,进出货难度有所上升,对企业运转带来一定困扰。短期需重点关注旺季延续性及物流顺畅程度变化。

铝线缆:本周铝线缆龙头企业开工率较节前回落1个百分点至57%左右。主因部分企业新增订单不足,企业排产下降,随着国内几个大型特高压项目的投产,行业交货基本完成,后续订单多是一些小、南网、省网、新能源并网方面的订单。预计国网大单招标在11-12月,或带动后续线缆企业开工。

铝型材:本周铝型材龙头企业开工率环比上周上涨0.5%至67.5%。本周据SMM调研了解,节后市场仍维持小幅回暖态势,尤其集中在工业型材企业,汽车相关在手订单明显增加,企业也在同步加大原料采购,部分订单充沛企业反馈在手订单已排至明年年初。光伏板块同样走出7、8月低迷态势,整体订单有明显改善。进入10月以来,下游下单稍显积极,企业开工率也有明显提升。建筑型材方面,仍旧维持疲软态势,本周开工率无明显变化。9月建筑型材开工率环比小幅上升1.81%,受益于房地产竣工面积超预期修复、国家“保交楼”政策支持等有所带动,但相对整个地产行业下行来说,可谓杯水车薪。预计下周开工率或维持小幅上升为主。

铝箔:本周铝箔龙头企业开工率稳于83.3%。本周市场需求旺盛依旧,疫情虽此起彼伏但尚未影响铝箔企业正常生产,龙头企业普遍维持原有较高生产节奏。短期看需求暂无转淡预期,龙头铝箔企业开工率预计将维持相对高位。

再生铝合金:本周再生铝龙头企业开工率小幅上涨0.6个百分点至51.6%。因国庆节前铝价重心下移,下游压铸企业节前备库情绪较低,节后一周开始刚需补库,市场询价声音渐多,成交较之前略有转好,再生铝厂开工小幅上涨。而实际需求增幅一般,除汽车零部件相关订单稍好外,下游其余领域订单表现仍不尽如人意,目前来看,10月需求暂未较9月大幅回暖,下周再生铝厂开工预计持稳为主。

(SMM铝组)

铝采购商机

查看更多 >-

1张

1张

-

1张

1张

-

1张

1张