下载App

下载App

周内铝型材开工小幅回涨 短期疫情仍将制约下游开工【SMM下游周度调研】

【SMM铝下游周度调研:周内铝型材开工小幅回涨 短期疫情仍将制约下游开工】SMM2022年11月10日讯: 本周国内铝下游加工龙头企业开工率环比上周小幅上涨0.1个百分点至67.2%。分版块来看,本周铝型材板块开工率上涨,主因......

SMM2022年11月10日讯:

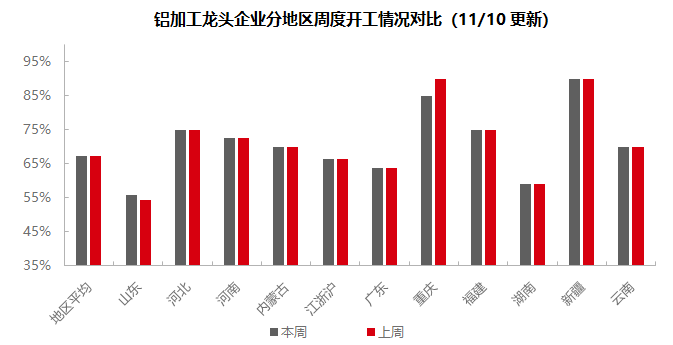

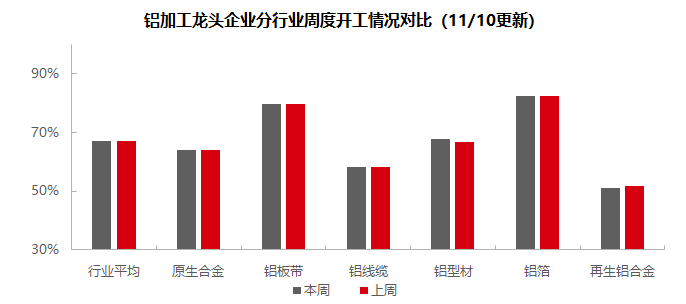

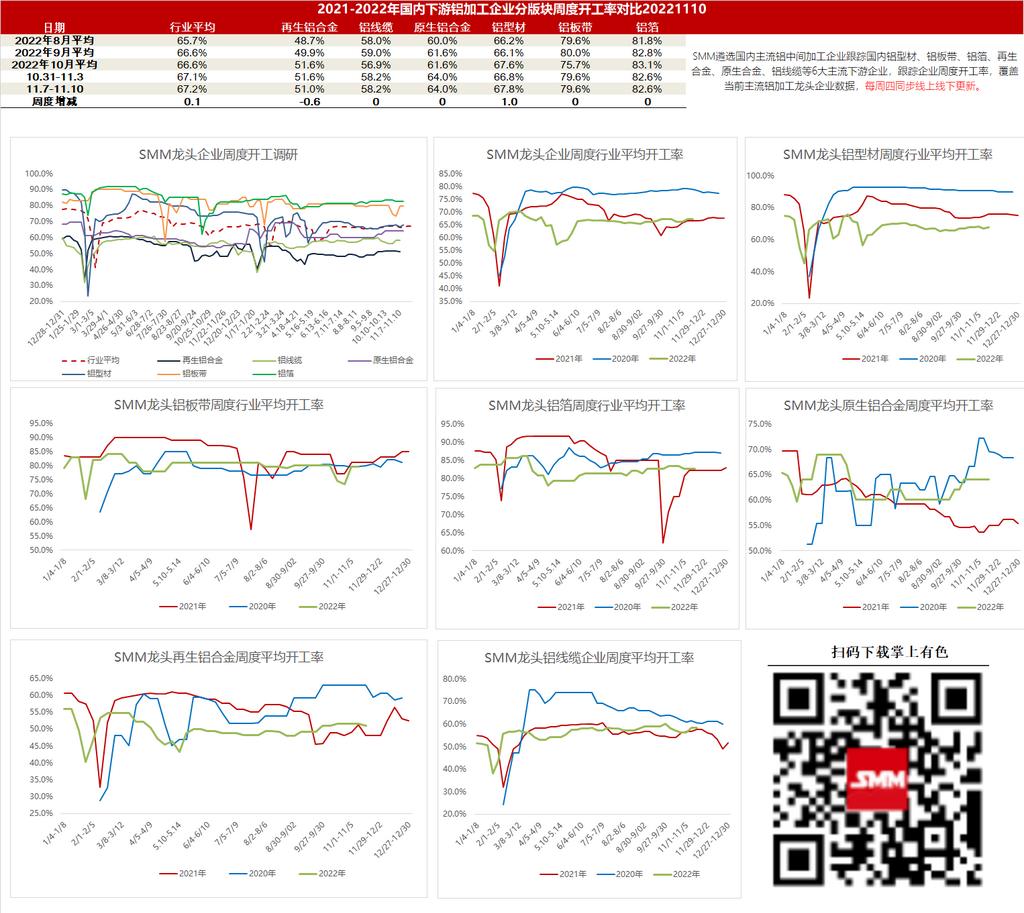

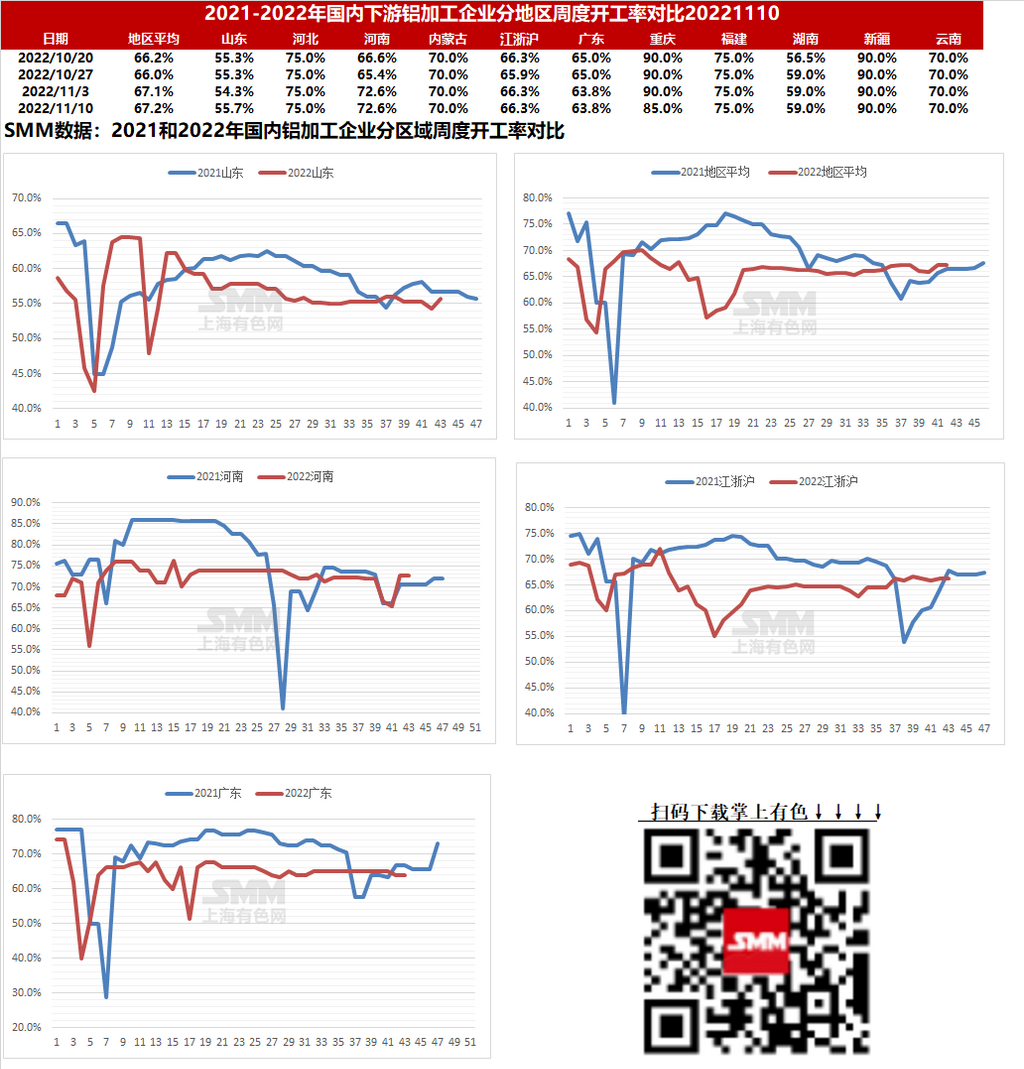

本周国内铝下游加工龙头企业开工率环比上周小幅上涨0.1个百分点至67.2%。分版块来看,本周铝型材板块开工率上涨,主因山东部分地区疫情封控结束,不少工厂生产恢复正常,临近年末建筑型材开工率或将继续下滑,工业型材预计持稳运行。近期压铸厂分布较为集中的广东、重庆等地疫情影响程度加深,对当地再生铝厂订单及生产造成冲击,周内开工率小幅下行。其余板块本周开工相对稳定,原生合金、铝板带箔企业在需求淡季影响下开工率难出现上涨,且各地疫情反复,干扰下游企业开工。整体来看,全国此消彼长的疫情因素短期仍对铝下游开工影响较大,若疫情形势持续严峻,下游开工率上涨或将承压。

具体分产品类型来看:

原生铝合金:本周原生铝合金龙头企业开工率仍是64%,本周市场相对火热,主因铝价接连上升导致下游提货积极性不减。但传统淡季下实际需求仍远低于产能,消费重地华东地区多地疫情此起彼伏也给短期市场带来较大不确定性。未来原生铝合金开工率预计仍以稳中走弱为主。

铝板带:本周铝板带龙头企业开工率稳于79.6%。本周巩义疫情管控再度收紧,当地企业反馈运输效率再度下降,但仍可维持运转,短期暂无开工率再次下滑之忧。传统淡季下,铝板带市场需求持续下滑,消费重地华东、华南等地疫情也不时对全国铝板带需求带来冲击。短期全国铝板带龙头企业开工率上升预期较小,需继续重点关注河南、江苏、广东等地疫情变化。

铝线缆:本周铝线缆龙头企业开工持稳运行于58.2%附近,企业多按订单生产为主,部分企业表示,终端提货仍不多,企业成品库存压力加大,需要等待户外施工好转。江苏地区企业新增订单尚可,其他地区国网方面订单增量较少,主要是新能源并网方面订单有所增量,出口订单表现也出现走弱迹象,但不排除临近年底海外有备货情况出现。短期来看,国内铝线缆终端需求不足,开工或维持弱势为主。

铝型材:本周铝型材龙头企业开工率环比上周上升1%至67.8%。据SMM调研了解,本周度开工率上升,主因山东部分地区疫情封控结束,不少工厂生产恢复正常,带动整体开工率小幅上升,其他地区型材企业持稳运行为主。但不少建筑型材企业近期表示冬季淡季,不出意外,后续订单将逐渐减少,建筑型材企业开工率临近年末或将继续下滑。工业型材企业较为稳定,不少企业汽车零部件等订单仍较为充沛。整体而言目前虽疫情有一定好转,但原料运输仍有一定迟滞,且市场铝棒加工费高企,企业采购方面仍观望谨慎情绪占主导。预计短期型材开工率持稳运行为主,还需关注各地疫情管控情况。

铝箔:本周铝箔龙头企业开工率仍是82.6%。本周铝箔市场需求继续转淡。龙头企业开工率依然持稳,暂无较大变动。但多家企业对未来市场表示担忧,认为宏观经济下行叠加国内多地疫情反复必将对铝箔需求产生冲击。开工率难有大幅上升预期。

再生铝合金:本周再生铝龙头企业开工率下降0.6个百分点至51%,主因局部疫情拉低开工水平。近期各地疫情此起彼伏,本周压铸厂分布较为集中的广东、重庆等地疫情影响程度加深,冲击当地再生铝厂下游需求,且疫情下运输受限,货物尤其原材料输送较为困难,因此亦有再生铝厂受原料不足制约被迫减停产。若疫情因素持续不消退,短期再生铝厂开工率上行承压,后继续关注需求及疫情情况。

(SMM铝组)

铝采购商机

查看更多 >-

1张

1张

-

1张

1张

-

1张

1张