下载App

下载App

除铝合金外多数板块表现向好 本周铝下游开工率保持上行【SMM铝下游周度调研】

【SMM铝下游周度调研:除铝合金外多数板块表现向好 本周铝下游开工率保持上行】本周国内铝下游加工龙头企业开工率环比上周继续上涨1个百分点至64.2%,同比去年下滑6个百分点。分版块来看......

SMM2023年3月16日讯:

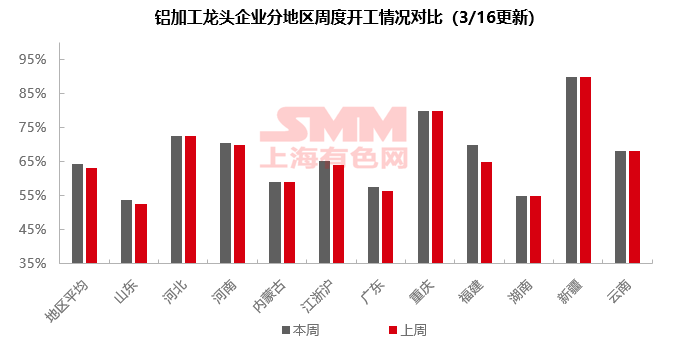

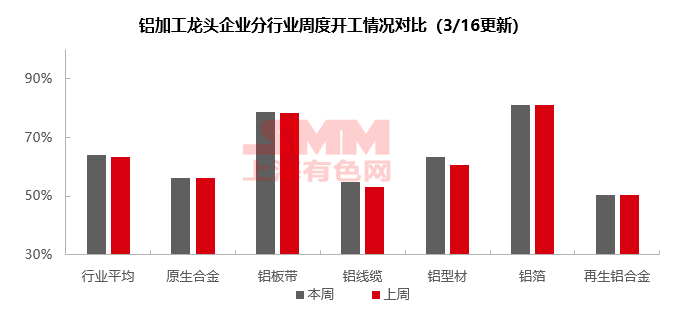

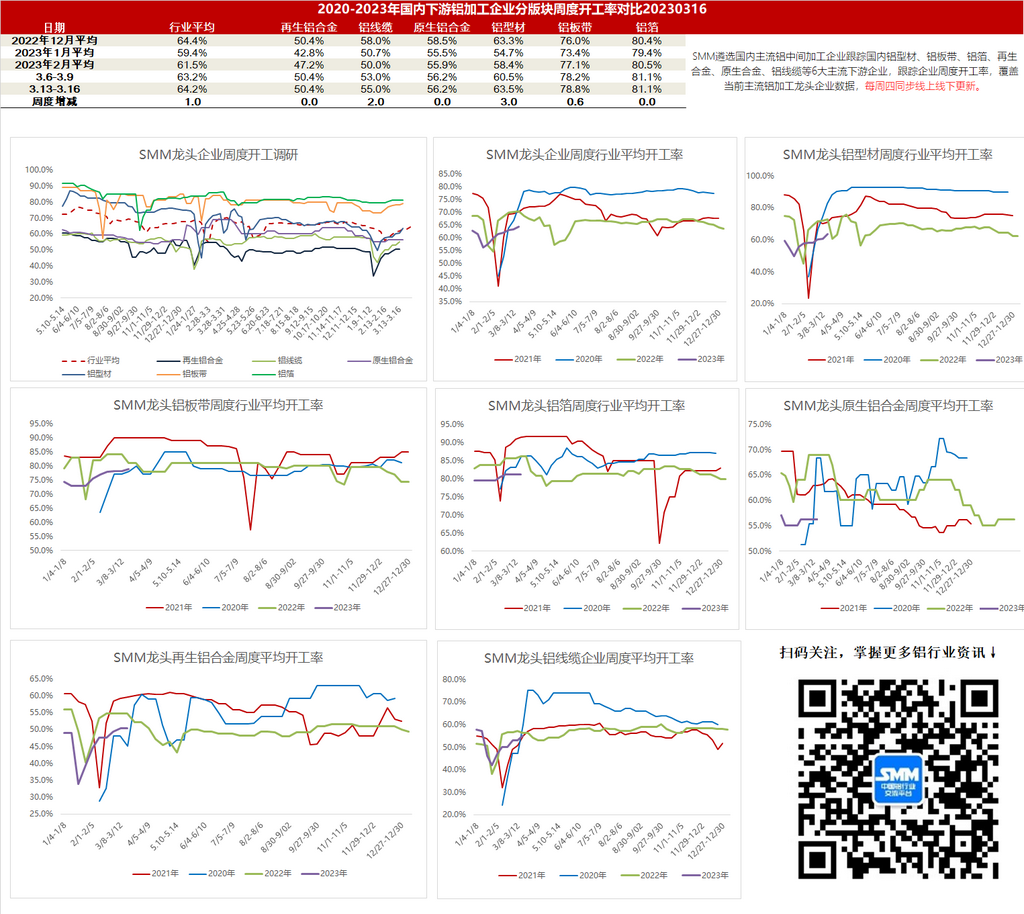

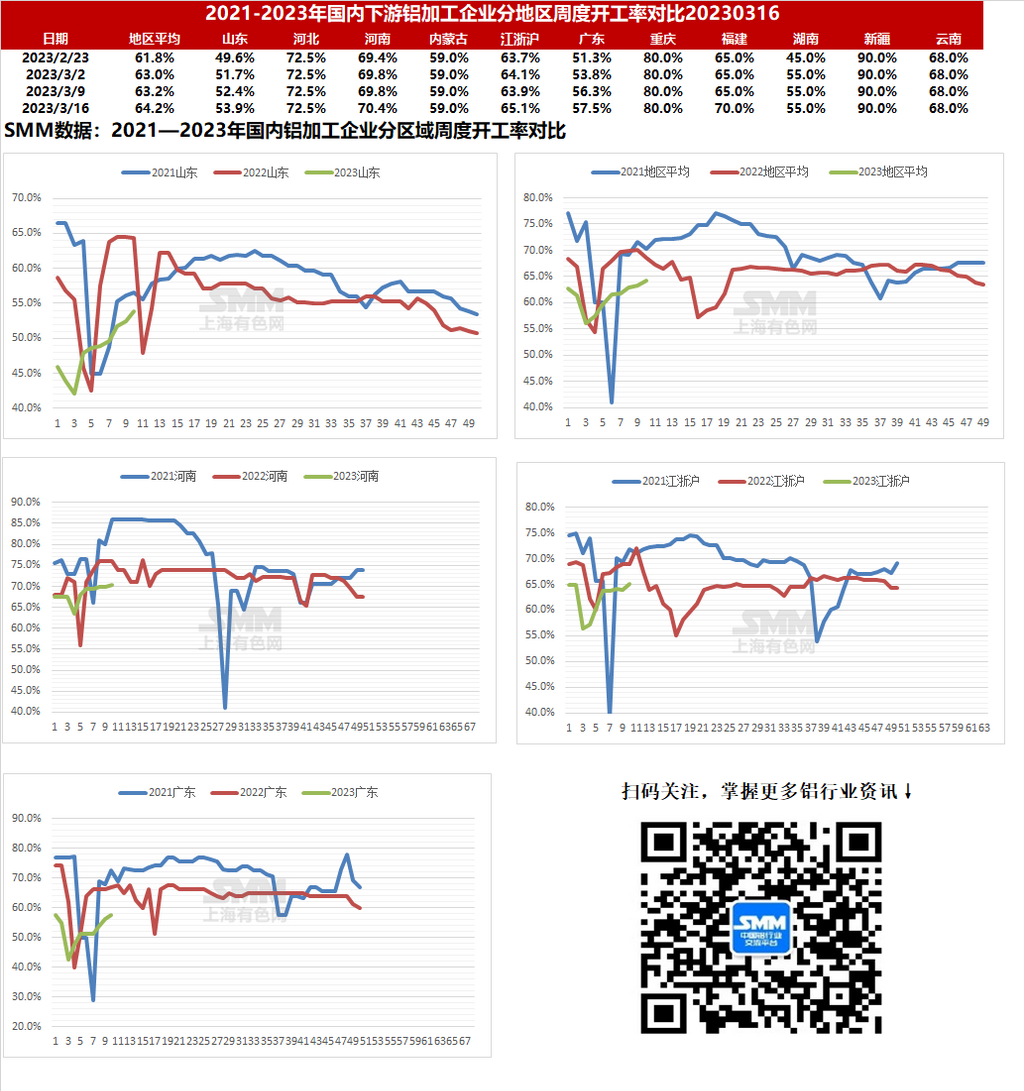

本周国内铝下游加工龙头企业开工率环比上周继续上涨1个百分点至64.2%,同比去年下滑6个百分点。分版块来看,周内除再生及原生合金、铝箔板块开工持稳外,其余板块开工率均有不同程度上涨。铝合金板块受制于终端消费不旺,短期开工持稳为主;铝箔市场需求虽继续转暖,但样本企业开工率相对稳定,短期仍有上升空间。铝板带本周开工率仅有微涨,行业消费复苏仍未完成,叠加铝价走跌,客户提货意愿不足。周内铝型材及线缆板块开工数据较为亮眼,其中建筑型材相关终端的基建工程类、工业型材的光伏类订单均有较好表现,企业排产期增加,线缆企业新增订单也有回暖,光伏并网及国网等项目提单量增加。整体来看,虽铝下游部分板块消费回升不及预期,但整体开工数据短期将继续表现为增长,需继续关注汽车、建筑等终端需求恢复进程。

具体分产品类型来看:

原生铝合金:本周原生铝合金龙头企业开工率稳于56.2%,上半年旺季不旺已成定局,企业普遍反馈需求未见好转,开工率维持现状已十分艰难,继续抬升难度极大。短期行业开工率预计将继续维持平稳,不会出现较大变动,未来需持续关注汽车行业变化。

铝板带:本周铝板带龙头企业开工率上升0.6个百分点至78.8%。本周消费复苏仍未完成,大部分企业反馈订单无明显增长,难以带动开工率大幅上调,样本企业中仅一家表示开工率有所爬升。本周宏观面消息频出,铝价走势不确定性加强,下游观望情绪加剧,客户提货意愿不足。但近期有个别建筑板材相关企业称其下游客户生产似乎出现好转。短期密切关注建筑等终端需求恢复节奏及铝价波动对板带市场情绪影响。

铝线缆:本周铝线缆龙头企业环比增长2个百分点至55%,其中江苏及山东地区均有企业表示行业新增订单回暖,光伏并网及国网等项目提单量增加,企业生产稳中向好,短期开工水平预计继续上升。

铝型材:本周铝型材龙头企业开工率较上周上涨3%至63.5%。据SMM调研了解,本周各龙头企业整体订单稳中向好,尤其山东地区,其中建筑型材相关终端的基建工程类、工业型材的光伏类订单均有较好表现,企业排产期增加,多者已达一个月之久,部分企业增加开机率,带动整体龙头企业周度开工率上升。本周国家发布1-2月宏观经济数据,整体复苏符合预期,但结构中如地产端,仍在调整阶段,后续持续关注相关政策落实情况,预计下周铝型材龙头开工率持稳运行为主。

铝箔:本周铝箔龙头企业开工率仍是81.1%。本周铝箔市场整体在继续转暖,但样本企业并未上调开工率。多名业者认为开工率仍有一定上升空间,但要大幅增长仍需等待经济全面复苏之后方可实现。短期铝箔龙头企业开工率预计将继续缓慢上升

再生铝合金:本周再生铝龙头企业开工率环比上周持稳于50.4%。当前再生铝大厂生产相对稳定,但周内市场整体成交量偏低,一是近期再生铝合金价格下行,下游观望情绪加重,下单较为谨慎;二是下游实际消费无明显起色,甚至订单出现萎缩,部分压铸厂开工走低,需求下滑导致再生铝厂家及贸易商出货相对困难,市场成交难有增加。目前再生铝行业开工水平上涨承压,短期预计持稳为主。

(SMM铝组)