下载App

下载App

需求持续复苏 线缆、型材板块带动周内铝下游开工率回升【SMM铝下游周度调研】

【SMM铝下游周度调研:需求持续复苏 线缆、型材板块带动周内铝下游开工率回升】本周国内铝下游加工龙头企业开工率环比上周继续上涨0.2个百分点至64.4%,同比去年下滑4.2个百分点。分版块来看,周内铝线缆及型材板块开工维持涨势,其中线缆行业......

SMM2023年3月23日讯:

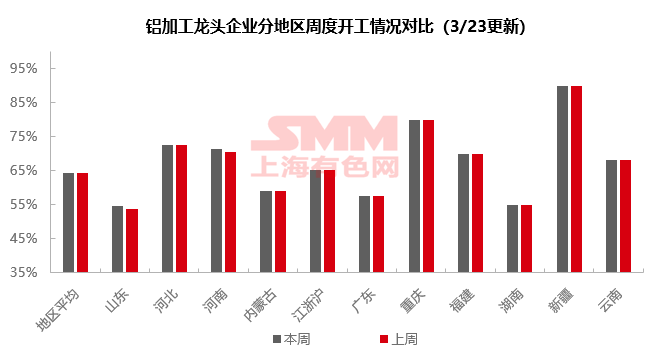

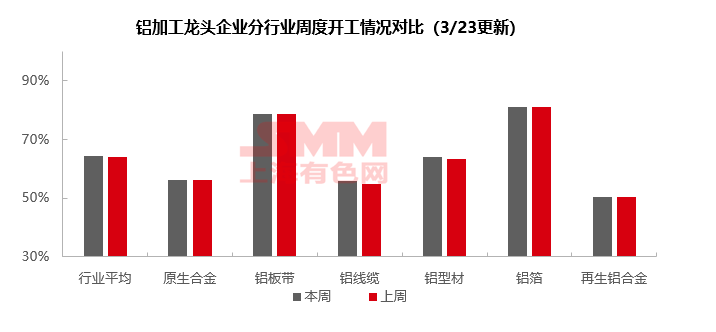

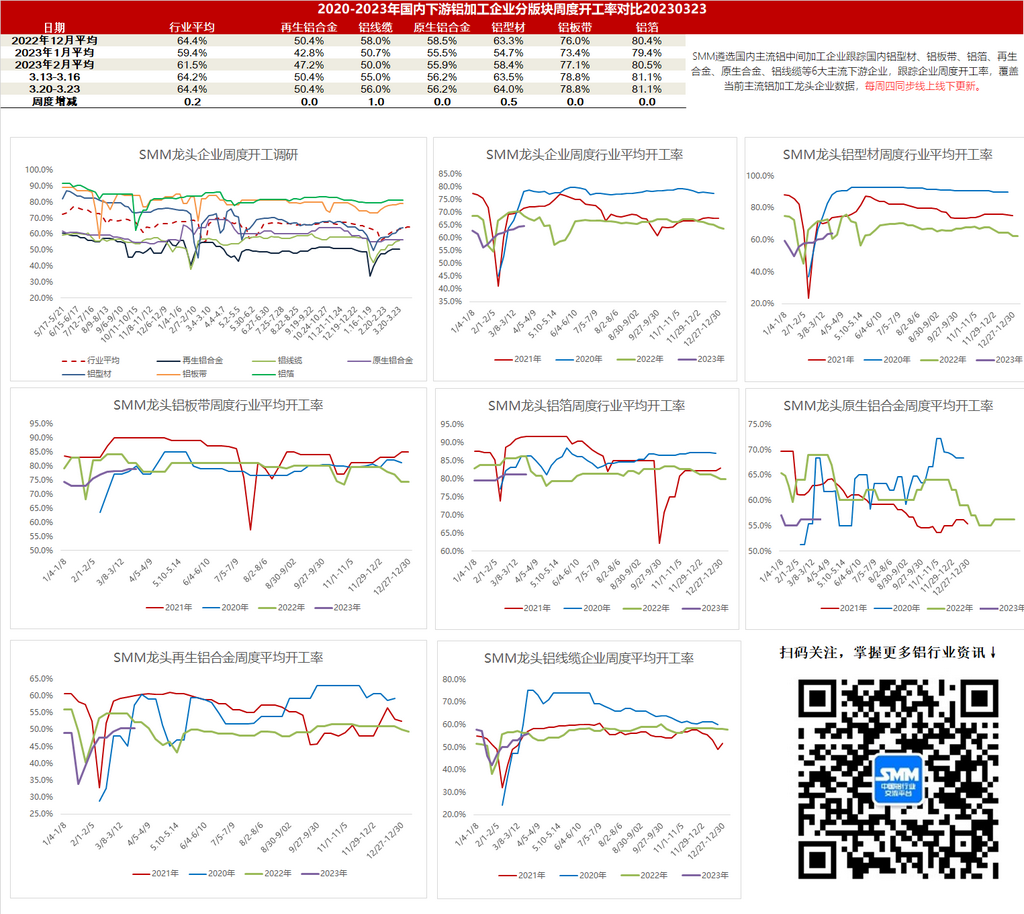

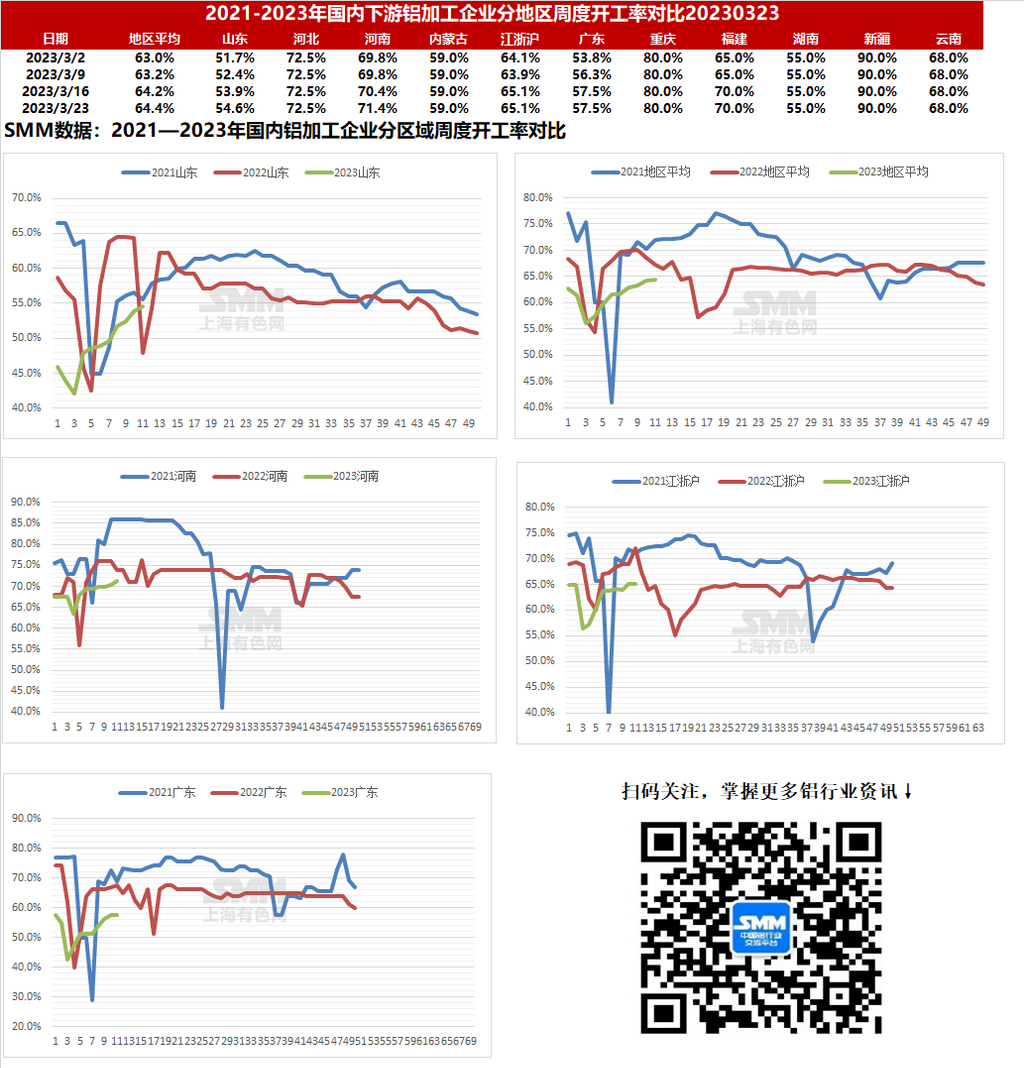

本周国内铝下游加工龙头企业开工率环比上周继续上涨0.2个百分点至64.4%,同比去年下滑4.2个百分点。分版块来看,周内铝线缆及型材板块开工维持涨势,其中线缆行业整体订单继续回暖,电网方面提货量增加也带动行业生产提量,另外周内铝价下行,线缆企业原料补库意愿较高,铝杆等原材料成交活跃;型材方面,汽车型材企业在手订单有所下滑,而光伏板块则维持高景气局面,大厂均为满产状态。原生及再生合金板块继续受制于汽车需求不足,短期开工水平难有上涨。铝板带及铝箔企业周内开工维系稳定,但需求继续缓慢复苏,后续开工率有一定上升空间。整体来看,铝下游消费仍在释放,短期开工率将维持上行。

具体分产品类型来看:

原生铝合金:本周原生铝合金龙头企业开工率仍是56.2%,周内合金企业表示需求依然惨淡,旺季到来、铝价下跌等并未给行业带来明显利好,行业开工率仍在较低水平。且业内普遍认为短期不会出现较大变动,汽车行业需求变化仍是影响原生铝合金厂产销量的最大因素。

铝板带:本周铝板带龙头企业开工率稳于78.8%。本周国内市场继续缓慢复苏,但样本企业并无再度上调开工率者。短期消费预计继续好转,铝板带行业开工率预计也将随之进一步抬升。

铝线缆:本周国内铝线缆龙头企业开工率环比增长1个百分点至56%左右,行业整体订单回暖,电网方面提货量增加也带动行业生产提量。周内铝价弱势运行,铝线缆企业原料补库意愿较高,铝杆等原材料成交活跃。短期来看,国内电网户外施工均有所恢复,终端对铝线缆需求增量,带动铝线缆行业开工好转。

铝型材:本周铝型材龙头企业开工率较上周上涨0.5%至64%。据SMM调研了解,本周各龙头企业整体生产情况持稳为主,此前数周铝棒加工费居高不下,使得铝挤压厂原料成本抬升,型材加工费相应有小幅上涨。另一方面,铝棒加工费的高企,叠加当前宏观干扰,市场对铝价看空情绪有所增加,不少挤压厂原料采购较为谨慎,以低库存高周转策略为主,使得铝棒市场成交有所降温,加工费有下行压力。此外,相比较去年汽车轻量化相关订单火爆,23年却未能延续,不少汽车型材企业在手订单有所下滑。光伏板块则维持高景气局面,大规模企业均满产状态。预计下周铝型材企业开工率继续稳中有升。

铝箔:本周铝箔龙头企业开工率稳于81.1%。本周铝箔市场变动不大,继续缓慢回暖,但食品包装这一铝箔最大的终端板块依然没有出现大幅好转,多家铝箔企业表示新增订单量依然不容乐观。随着国内经济持续复苏,未来铝箔龙头企业开工率仍有一定上升空间。

再生铝合金:本周再生铝龙头企业开工率环比上周持稳于50.4%。本周铝价延续震荡走势,再生铝合金价格则易跌难涨,周内ADC12价格重心继续下移,下游压铸厂有少量逢低采买,但更多是维持刚需采购,市场整体成交量不高。当前再生铝下游需求尤其汽车方面无明显增长,压铸厂反馈订单不稳定甚至开始出现减量,导致再生铝厂3月份开工率表现不及预期,增幅十分有限,多维持2月开工水平,短期龙头企业开工率也将持稳为主。

(SMM铝组)