下载App

下载App

受海内外订单不足拖累 本周铝下游开工转弱 【SMM铝下游周度调研】

【SMM铝下游周度调研:受海内外订单不足拖累 本周铝下游开工转弱】本周国内铝下游加工龙头企业开工率环比上周下滑0.3个百分点至63.7%,与去年同期相比下滑两个百分点。分板块来看,周内型材、铝箔及再生合金板块开工均出现下行,其中铝箔板块开工率在出口订单走弱影响下跌幅较大,短期海外铝箔需求......

SMM2023年8月18日讯:

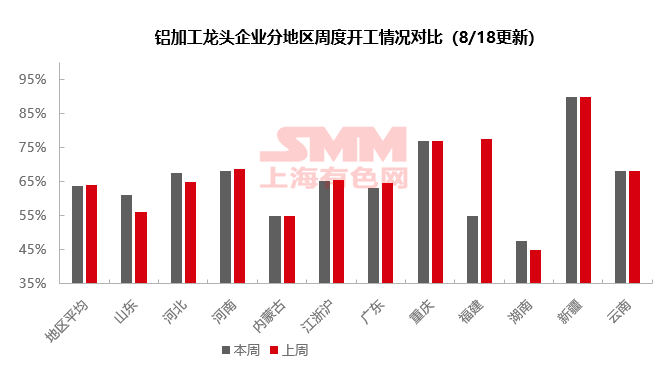

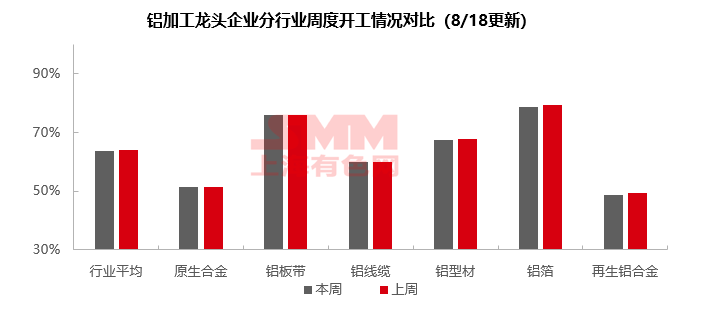

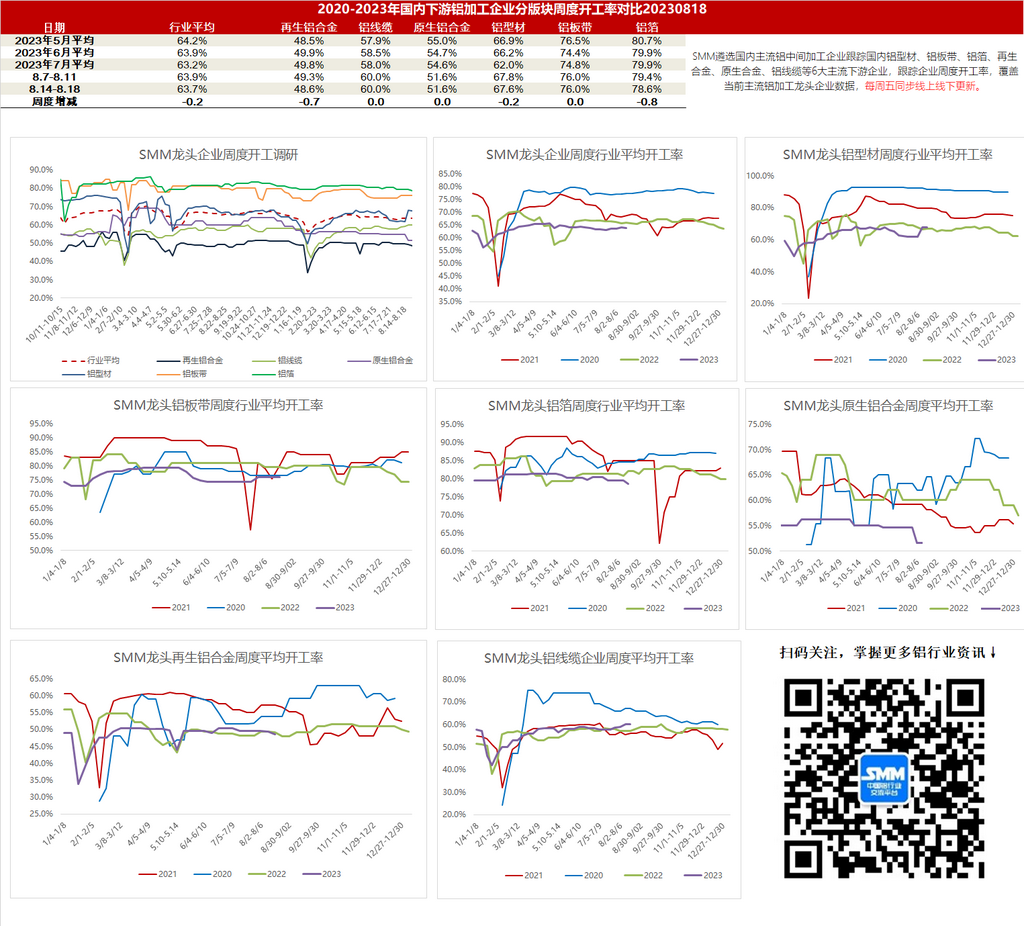

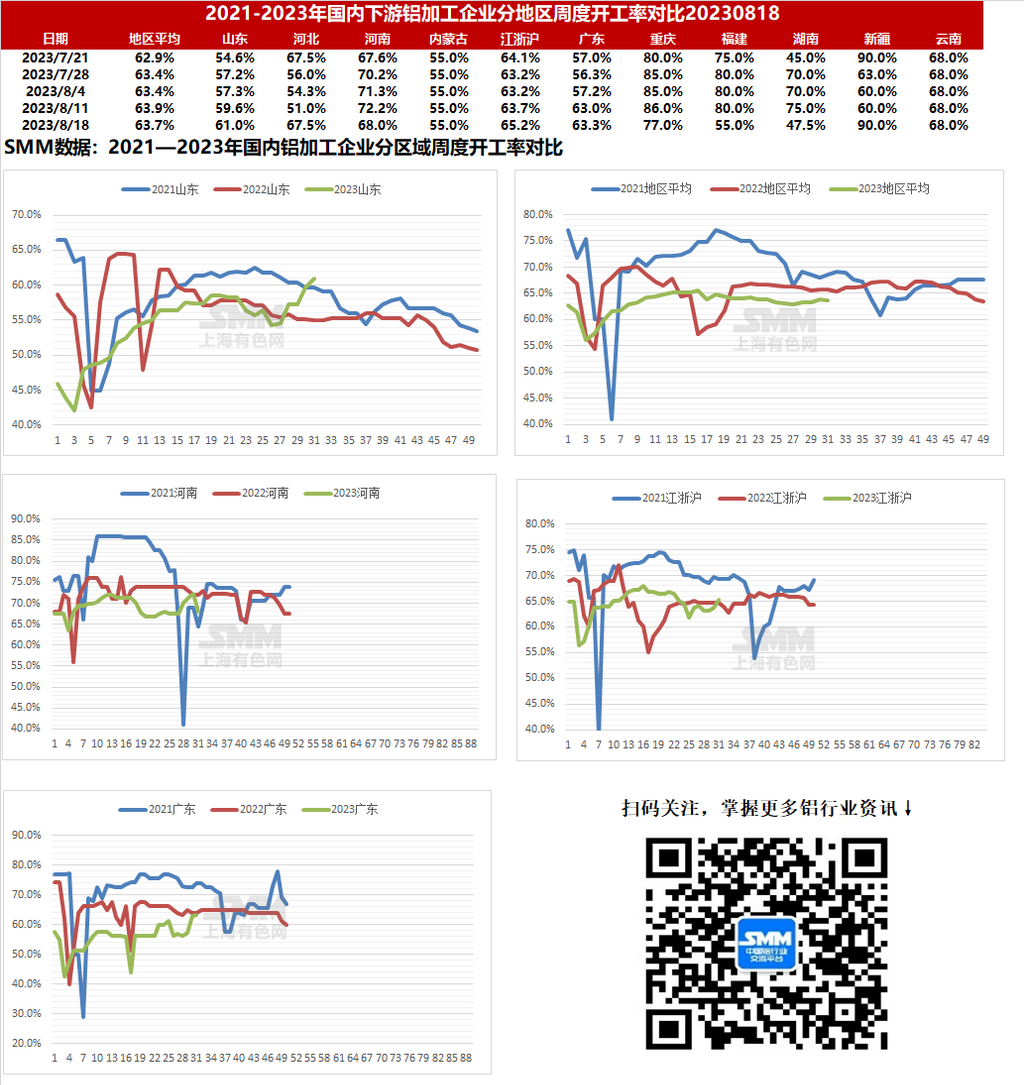

本周国内铝下游加工龙头企业开工率环比上周下滑0.3个百分点至63.7%,与去年同期相比下滑两个百分点。分板块来看,周内型材、铝箔及再生合金板块开工均出现下行,其中铝箔板块开工率在出口订单走弱影响下跌幅较大,短期海外铝箔需求不足的问题难以解决,未来铝箔行业开工率或将继续下降;再生合金板块同样因订单不足开工下调;型材方面,建筑型材板块整体淡季氛围浓厚,接连大房地产商爆雷,市场消极情绪显著,光伏板块虽下游需求向好,但难以扭转建筑型材板块下滑带来的开工率走弱的格局。其余板块开工相对企稳,但若订单持续低迷及回款压力不减,铝板带板块短期开工有下调预期。铝线缆企业多按订单生产交付,规模性的电网交货期暂未到来,行业开工持稳为主。原生合金企业仍面临提货积极性不足的问题,产成品库存增加,未来开工率将继续窄幅波动为主。整体来看,8月中旬以来,铝加工企业需求进一步转弱,海内外订单不足拖累开工下滑,短期开工或将继续下行。

原生铝合金:本周原生铝合金龙头企业开工率稳于51.6%,本周原生铝合金市场再度陷入僵局,供需两端均无较大波动。但本周铝价于18500元/吨附近震荡,下游观望情绪再起,提货积极性严重不足,合金企业产成品库存增加。未来开工率预计将继续窄幅波动为主。

铝板带:本周铝板带龙头企业开工率仍是76%。本周部分铝板带传出部分悲观信号,部分企业信心重回冰点。主因近期铝箔订单再度恶化,部分主营铝箔坯料的板带企业订单减少。同时由于终端需求不足,下游客户将回款压力向上传导,部分板带企业表示自身回款压力亦在加大。虽然短期大部分铝板带企业表示开工率仍可维持稳定,但若订单持续低迷,未来仍有一定减产可能。

铝线缆:本周国内铝线缆开工率整体持稳,企业多按订单生产交付,华北等地区线缆企业表示目前电网施工有所好转,预计后续行业交货量会大些,目前华北局部区域内电网改造方面订单有增量,部分企业反馈在手订单增加,但江浙、中原等地企业新增订单较少,行业竞争激烈,利润较差。短期来看,规模性的电网交货期暂未到来,铝线缆行业开工持稳为主。

铝型材:本周铝型材龙头企业开工率环比小幅度下降0.2个百分点至67.6%。进入8月中旬,建筑型材板块整体淡季氛围浓厚,接连大房地产商爆雷,市场消极情绪显著,订单量与开工率呈现下滑趋势。江苏、浙江、河南等型材企业受到政府城中村改造计划等项目影响,企业运行情况略有好转,据SMM了解,部分型材企业表示考虑到后期资金回笼的稳定性,未来将积极与央企、城投以及政府项目合作。工业型材板块光伏订单量增势延续,相关企业本周开工率维持高位,排产已达9月,但由于加工费内卷严重,各家光伏型材企业境况并不相同,部分企业表示加工费过低,暂不考虑大量接单生产。整体而言,光伏板块下游需求向好,带动相关铝型材加工企业订单量与开工率抬升,但难以扭转建筑型材板块下滑带来的开工率走弱的格局,因此本周整体开工率呈现稳中偏弱的态势。

铝箔:本周铝箔龙头企业开工率下降0.8个百分点至78.6%。本周铝箔市场再度恶化,多家铝箔企业反馈其出口订单环比出现明显缩减。由于铝箔产品定制化较强,铝箔企业订单不足时通常选择减产,带动行业开工率下滑。大部分业者认为,海外铝箔需求不足问题短期难以解决,未来铝箔行业开工率或将继续下降。

再生铝合金:本周再生铝龙头企业开工率环比上周继续下调0.7个百分点至48.3%。再生铝市场需求维系淡季的疲弱态势,周内开工下调主因是订单下滑、某样本厂家减少产量。对于后市能否迎来“金九银十”旺季,下游表示仍有待观察。另外供应偏紧且采购竞争加大导致再生铝厂采购废铝更加困难,成本短期仍难以下滑,制约企业开工走高。前期进入高温假的下游企业预计于下周完成复产,或将带动再生铝行业开工率回涨。

(SMM铝组)

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张