下载App

下载App

建筑型材低迷拖累铝下游开工转弱 “银十”预期或难实现 【SMM铝下游周度调研】

【SMM铝下游周度调研:建筑型材低迷拖累铝下游开工转弱 “银十”预期或难实现 】本周国内铝下游加工龙头企业开工率环比上周下调0.1个百分点至64.4%,与去年同期相比下滑1.8个百分点。分板块来看......

SMM2023年10月20讯:

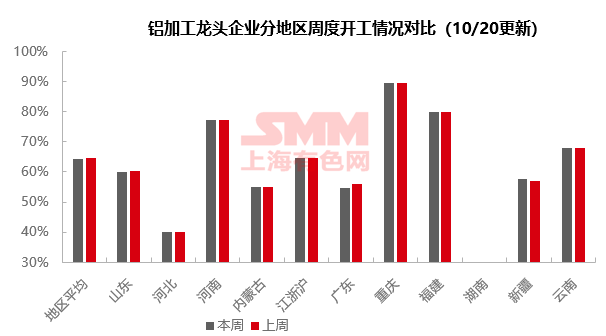

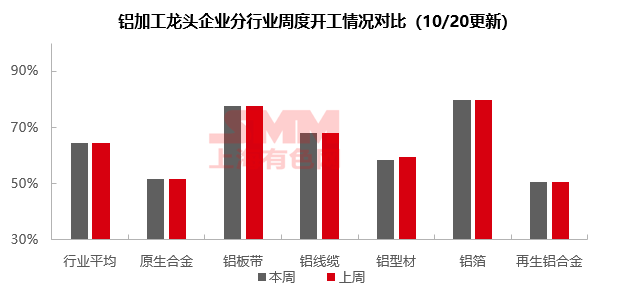

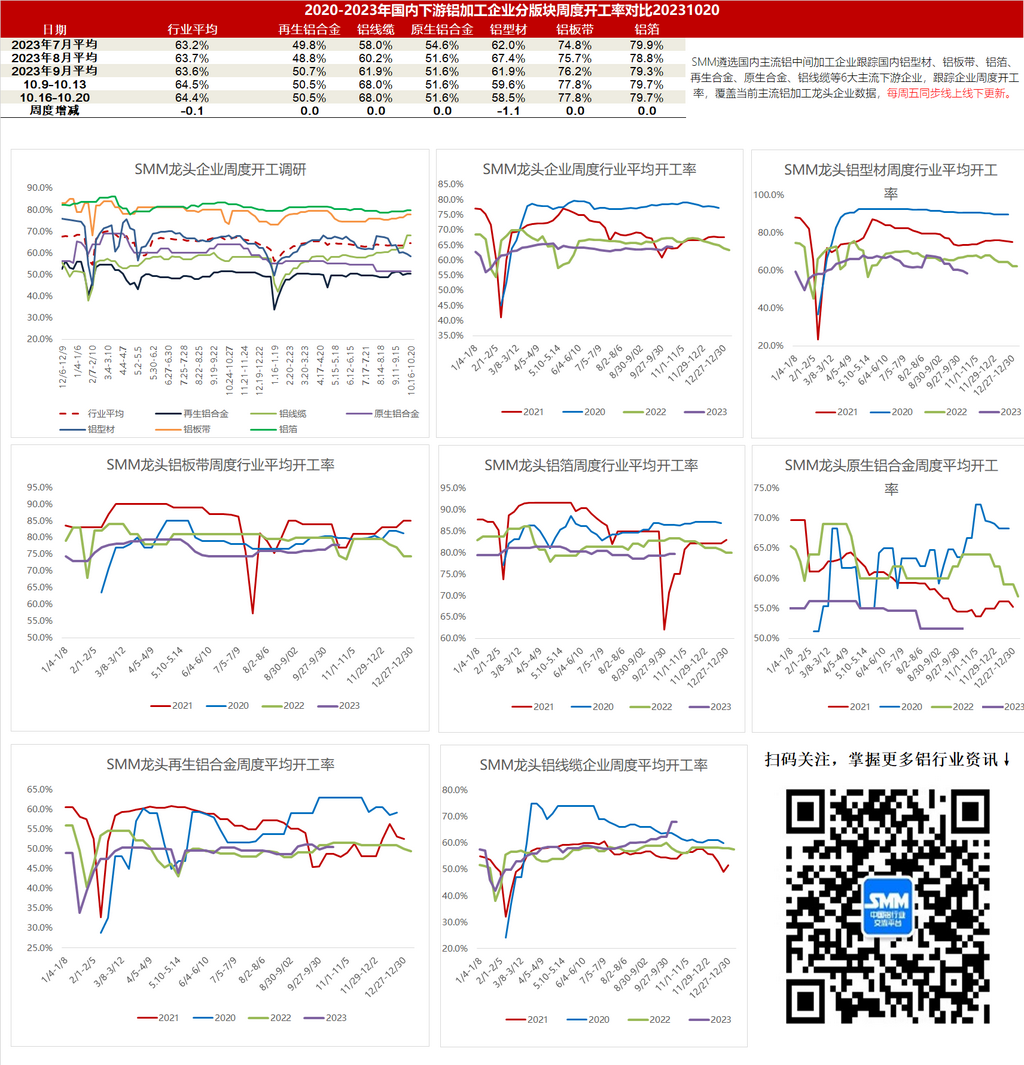

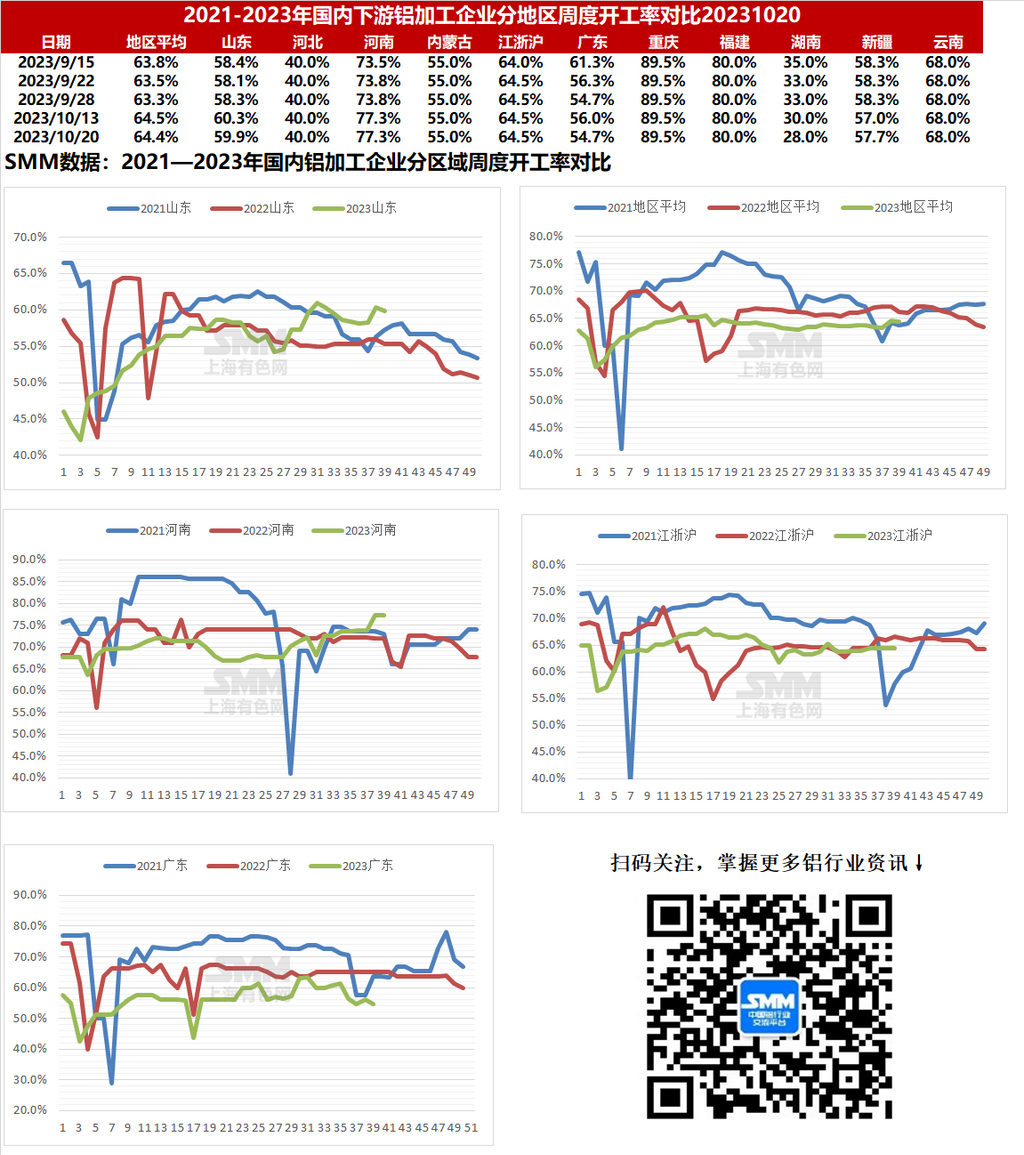

本周国内铝下游加工龙头企业开工率环比上周下调0.1个百分点至64.4%,与去年同期相比下滑1.8个百分点。分板块来看,型材板块开工下滑拖累本周铝下游开工走弱,当前建筑型材仍处寒冬,市场情绪消极,除个别龙头企业订单增加外,其余建筑型材企业订单量与开工率均持续下滑,另外由于组件厂减产,部分工业型材企业开工率亦出现下滑。其余板块开工率均持稳为主,板带箔及线缆板块目前订单饱满,企业多维系高开工水平;原生及再生合金板块生产平稳,然需求转弱下后续开工难有回升。整体来看,“银十”需求表现不及预期,叠加铝价走跌下游提货积极性低迷,铝下游开工率再次转为下降,短期回升空间有限。

原生铝合金:本周原生铝合金龙头企业开工率仍是51.6%,周内原生铝合金市场波动较小,合金企业生产状态平稳依旧。周内铝价较节前继续走低,甚至一度跌破万九关口,引发一定观望情绪,虽然之后接货积极性随着铝价重回万九而有恢复,但仍相对低迷。下周预计原生铝合金开工率继续持稳运行,但上升空间几近于无。

铝板带:本周铝板带龙头企业开工率仍是77.8%。本周市场仍在旺季,铝板带行业维持此前订单相对饱满的状态,样本企业开工率均未出现明显增减。近期宏观面上美联储加息态度摇摆也给铝价平添了诸多不确定性,铝价跌至一万九附近,导致下游客户接货情绪再度低迷,部分企业出货不畅。短期龙头铝板带企业在手订单量大多在一个月左右或更多,未来数周内开工率预计仍可维持于相对高位。

铝线缆:本周铝线缆龙头企业开工率持稳在68%,样本企业多按订单持稳生产为主,周内终端提货积极,铝线缆企业短期开工持稳为主,大型企业在产订单基本能排产到月底,但部分企业反馈新增订单开始下降,预计11月中旬排产就开始转宽松。综合来看,10月份整月线缆企业开工持稳为主,11月或进入传统淡季,开工转弱。

铝型材:10月过半,铝型材行业整体较为清淡,在手订单与企业开工率相较往年下滑明显,本周龙头企业开工率录得58.50%,较上周下滑1.10个百分点。分板块来看,建筑型材依旧处于寒冬,除个别龙头企业订单增加外,其余订单量与开工率均持续下滑,据SMM了解,受大型房地产爆雷影响,市场消极情绪显著,建筑型材企业谨慎接单,同时,部分建材企业四季度将积极推进下游回款。工业型材板块,10月暂未呈现明显旺季趋势。8、9月光伏组件厂积极下单,带动了光伏边框、支架的生产,10月以来,组件厂有所减产,拉动部分工业型材企业开工率下滑。而汽车型材由于其质量要求高,订单整体想大企业回笼。整体来看,今年难见“金九银十”旺季,叠加铝价高位震荡,下游需求疲弱,预计铝型材企业开工率或将进一步下滑。

铝箔:本周铝箔龙头企业开工率仍在79.7%。本周铝箔龙头企业在手订单量依然充裕,能够维持较高开工率。而对于即将到来的传统淡季,大部分铝箔企业依然持悲观预期,认为开工率能够维持现状便已十分艰难,上调开工率概率极低。

再生铝合金:本周再生铝龙头企业开工率环比上周持稳于50.5%。周内铝价止跌反弹,部分下游进行补库,市场情绪稍有回暖。但10月过半,下游实际消费仍无好转出现,多数企业反馈10月订单量较9月持平或小幅下滑,鲜有增量者。另外铝价反复波动,仍有不少压铸企业维持观望态度,刚需采购为主。本周再生铝大厂开工率暂稳为主,但亦存在部分企业因成品库存较高及订单不足下调开工水平,整体开工率较上月降低。短期再生铝行业开工率预计稳中小幅走弱。

(SMM铝组)

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张