下载App

下载App

周内铝下游开工涨跌互现 淡季效应显现后续开工承压【SMM铝下游周度调研】

【SMM铝下游周度调研:周内铝下游开工涨跌互现 淡季效应显现后续开工承压 】本周国内铝下游加工龙头企业开工率环比上周持稳于64.3%,与去年同期相比下滑2.8个百分点。本周各版块开工率涨跌互现,其中型材板块......

SMM2023年11月3日讯:

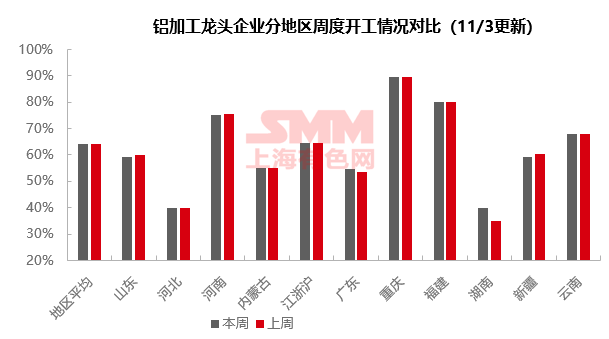

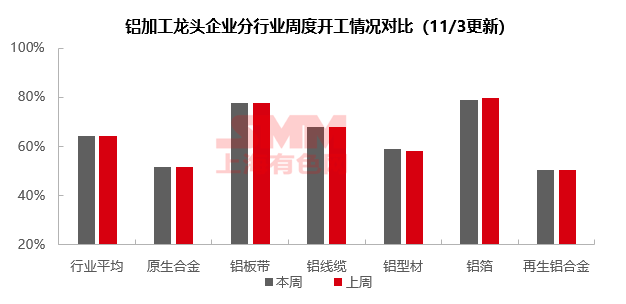

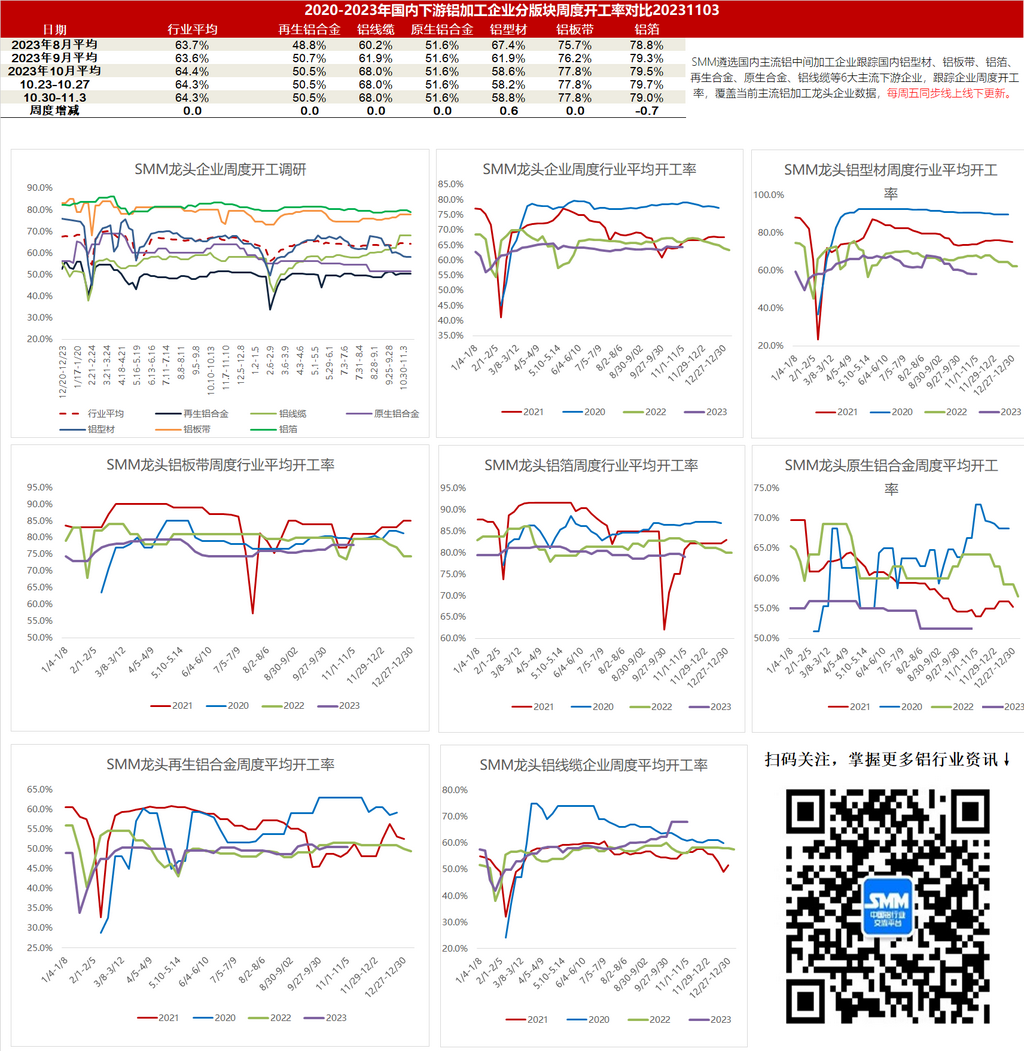

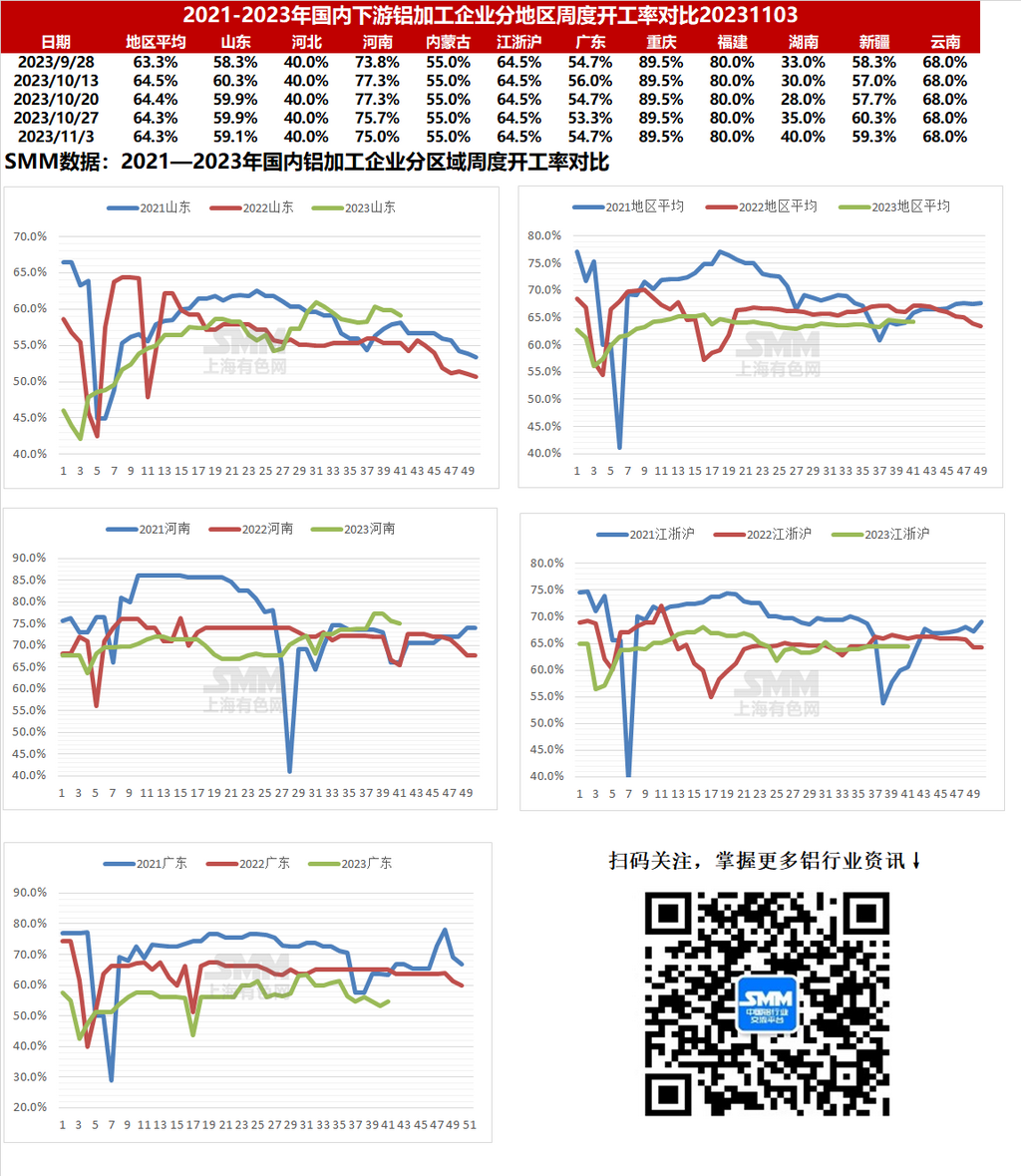

本周国内铝下游加工龙头企业开工率环比上周持稳于64.3%,与去年同期相比下滑2.8个百分点。本周各版块开工率涨跌互现,其中型材板块在华东地区轨道交通订单增量带动下开工率小幅上涨,但建筑型材依然弱势,上下游相关企业普遍对明年建材市场表示担忧,企业自身经营压力加大;铝箔板块淡季效应逐渐显现,企业订单下滑,开工率随之下调。其余板块开工率相对稳定,其中仅线缆板块保持旺季行情,企业手中订单较多,多数已经排产至明年,订单大部分为电网特高压项目的招标,同时新能源光伏铝导体相关订单亦有增加,企业生产意愿较强;合金、板带板块则反馈淡季来临,新增及在手订单量不断减少,但目前大厂均可保持稳定开工。整体来看,当前终端消费处于旺季转入淡季时期,后续随淡季氛围渐浓,除线缆外多数铝下游开工将延续走弱趋势。

原生铝合金:本周原生铝合金龙头企业开工率仍是51.6%,虽然市场进入传统淡季,但原生铝合金企业或为维持市场份额,或为完成铝水合金化任务,普遍维持原有生产状态。目前原生铝合金市场较为明朗,缺少变数,预计行业将持续受到市场需求不足与铝水合金化任务的上下压迫,开工率继续平稳运行为主。

铝板带:本周铝板带龙头企业开工率稳于77.8%。周内铝板带行业运行状态符合此前预期,随着淡季到来,越来越多的铝板带企业新增订单量及在手订单量不断减少。样本企业同样受到淡季影响,但目前开工率尚无下调者。未来铝板带行业全面进入淡季,龙头企业也势必难以幸免,开工率预计也将下调。

铝线缆:本周铝线缆龙头企业开工率持稳68%,开工较为稳定。订单方面,铝线缆市场保持旺季行情,企业手中订单较多,多数已经排产至明年,少数企业也排产至年底,订单大部分为电网特高压项目的招标,在新能源光伏铝导体这块订单也有所增加,企业生产意愿较强。根据调研反馈,目前特高压项目主要集中在中部地区,仅有少数项目,如湖南向北的纵向特高压项目受气温影响施工暂停,多数横向项目以及不经过冻土的项目,并未受停工影响,因此企业短期未有停产计划。进入11月,企业整体开工情况良好,预计短期内龙头企业开工率以持稳为主。

铝型材:进入11月,国内铝型材龙头企业整体持稳运行,相关企业开工率小幅度变动,与上周相比上涨0.60个百分点至58.80%。分板块来看,建筑型材淡季氛围依旧浓厚,据SMM调研了解,上下游相关企业普遍对明年建材市场表示担忧,企业自身经营压力加大。工业型材,新能源板块需求整体平稳,光伏型材与新能源汽车型材订单量、开工率变化不大;华东地区如苏州、常州等地轨道交通订单小有增量,该订单主要以长单的形式为主,带动周边型材厂订单量与开工率抬升。整体来看,本周国内铝型材企业开工率较为稳定,后期随着天气转冷,北方市场需求或进一步下降,对相关企业开工率起消极作用。

铝箔:本周铝箔龙头企业开工率下降0.7个百分点至79.0%。随着淡季到来,部分铝箔企业订单量不足,开工率随之下调。目前看终端消费回暖预期不足,近几周正值旺季转入淡季时期,铝箔行业开工率或将连续下滑,而大型铝箔企业下游客户相对稳定,龙头铝箔企业开工率预计将在小幅下滑后止跌企稳,于相对低位平稳运行。

再生铝合金:本周再生铝龙头企业开工率环比上周持稳于50.5%。进入11月,市场普遍反馈成交较上月持稳,新增订单一般,下游维持刚需采购为主,终端消费暂未出现进一步的缩减或好转,但后续需求端预计有下行压力,届时对价格支撑或继续减弱。周内再生铝厂开工水平相对稳定,企业多按订单生产为主,10月因假期影响行业开工率小幅走弱,11月虽工作日增加,但淡季袭来企业产量难有回涨,短期开工率预计稳中小降为主。

(SMM铝组)

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张