下载App

下载App

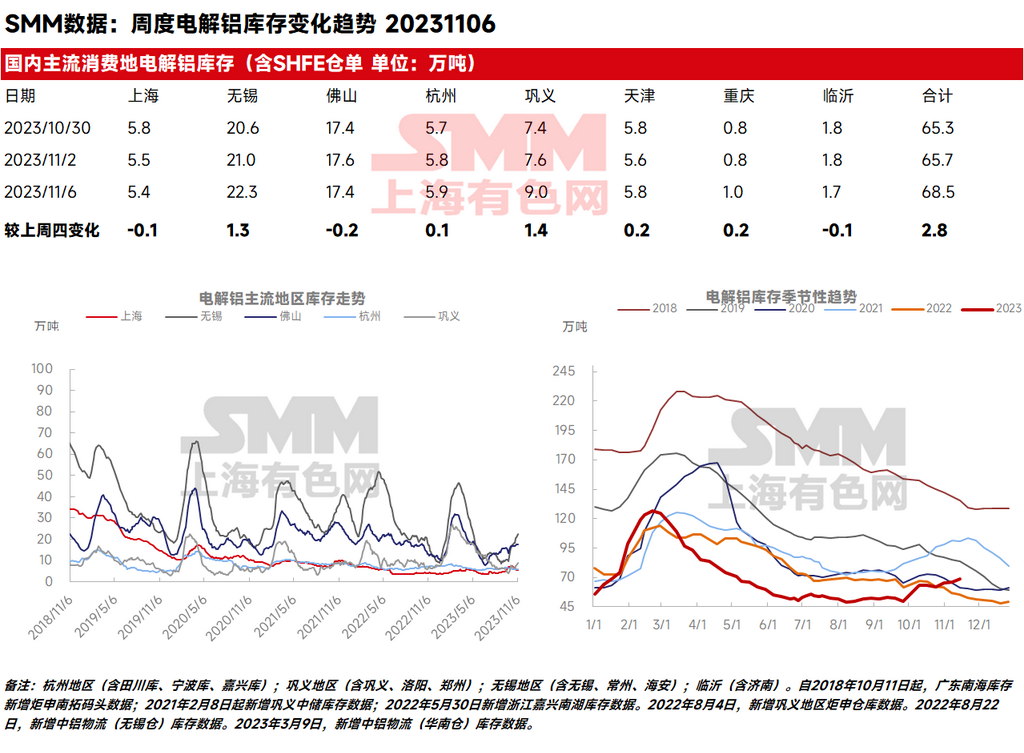

SMM统计,2023年11月6日国内电解铝社会库存68.5万吨,较上周四库存增加2.8万吨,较2022年同期国内电解铝社会库存57.1万吨提高了11.44万吨。不知不觉间,国内的铝锭社库较9月底的双节前已高出接近20万吨之多,目前已处于2023年下半年的绝对高位和近两年同期的历史高位。

SMM11月6日讯:

SMM统计,2023年11月6日国内电解铝社会库存68.5万吨,较上周四库存增加2.8万吨,较2022年同期国内电解铝社会库存57.1万吨提高了11.44万吨。不知不觉间,国内的铝锭社库较9月底已高出接近20万吨之多,目前已处于2023年下半年的绝对高位和近两年同期的历史高位。

尽管这波自双节假期后的累库潮来势汹汹且势头看似未减,但SMM分析,随着新疆地区前期积压的铝锭接近释放完成,在恢复正常到货节奏后,无锡、巩义地区的在途货物将会减少;受减产推动以及其他因素的影响,云南地区的铝锭在途也会逐步减少,佛山地区大概率成为率先转去库的主流消费地;年底铝消费进入冲刺阶段,需求侧有望“淡季不淡”,随着铝棒的库存拐点或先于铝锭出现,铝棒市场的供需关系趋于缓和,铝棒开工以及国内的铝水比例或将小幅提升,带动铸锭量的下降,从而减缓铝锭供应和到货的压力。

分地区看:

无锡地区仍高居国内库存首位,较上周四累库1.3万吨至22.3万吨。上周出库基本持稳,但周末到货环比上周有两成左右的减量,且出库量环比有所好转,预计后期在途的货物量将会下降,且受海外货源的影响减弱。

巩义地区库存来到9万吨大关,较上周四累库1.4万吨,是周末累库最多的地区,主因是淡季下游需求趋弱且到货依旧偏多。

佛山地区则出现小幅去库,截至周一铝锭库存较上周四减少0.2万吨至17.4万吨,明显低于无锡地区。上周出库基本持稳,但周末到货环比上周有三成左右的减量,随着在途货的下降,有望率先进入去库周期。

上海地区因沪铝现货进口窗口关闭,海外原铝货源流入减少,库存连续出现下降,截至今日,上海地区电解铝社会库存5.4万吨,较上周四去库0.1万吨。

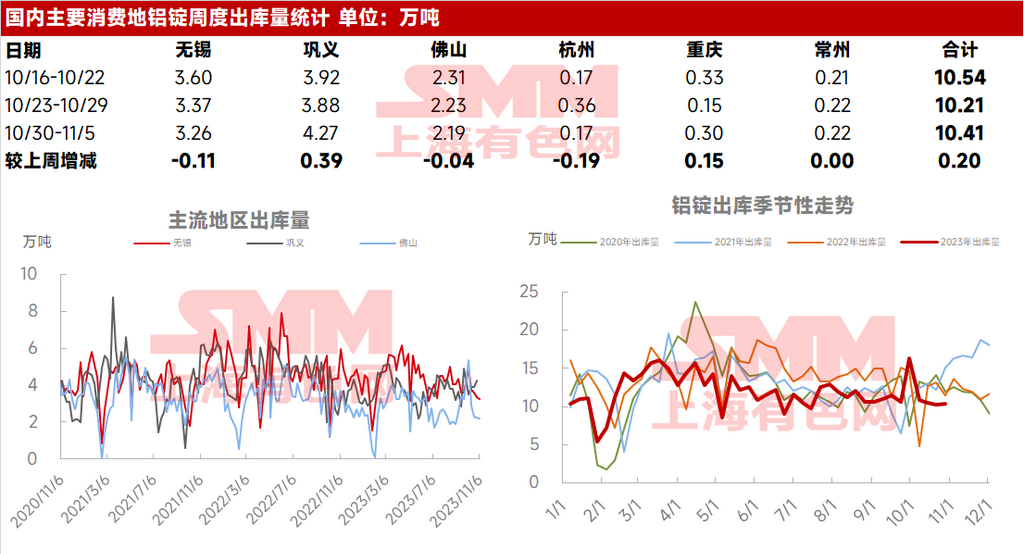

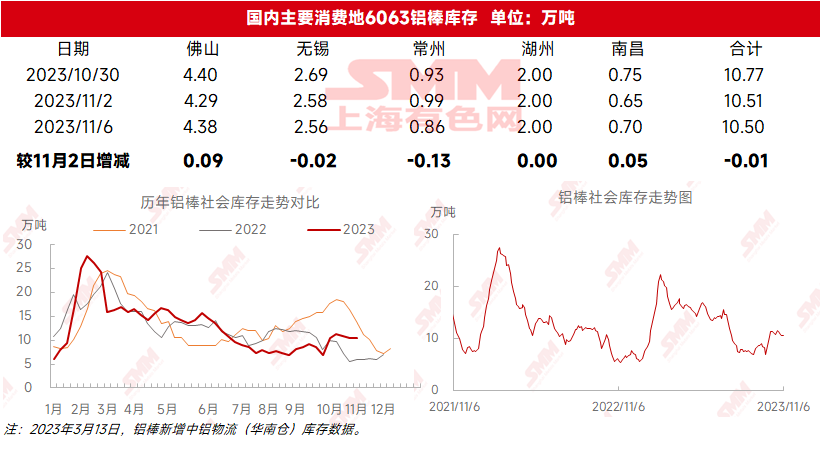

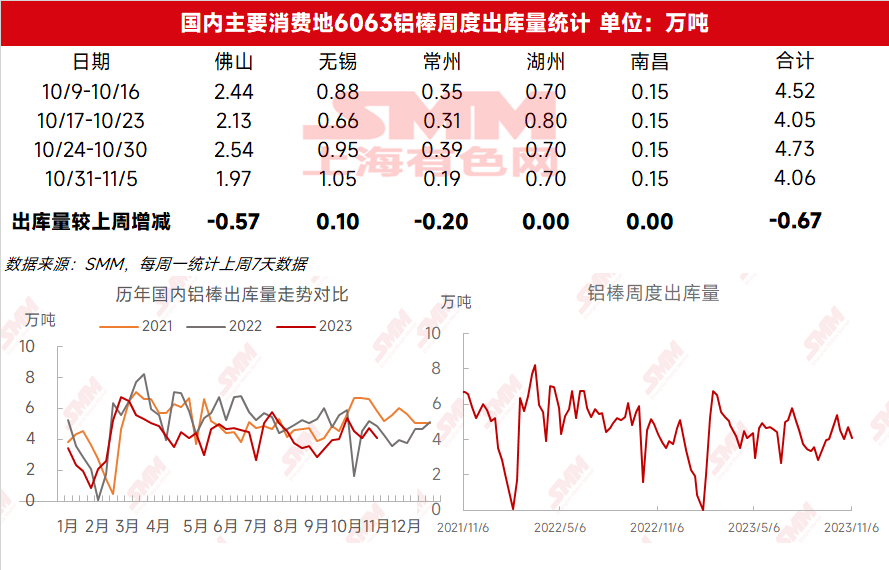

出库方面,据SMM统计,上周铝锭出库量10.41万吨,周度出库量环比增加0.20万吨。铝棒库存方面,据SMM统计,11月6日国内铝棒社会库存10.50万吨,与上周四基本持稳,上周铝棒出库量4.06万吨,周度出库量减少0.67万吨。

关于后续国内的铝锭库存运行轨迹,SMM预计,11月前半月铝锭库存仍有继续上行的可能性,但上行的空间不大,将持稳在70万吨附近或短暂超越70万吨;11月后半月去库拐点将出现,且华南地区将先于无锡、巩义地区进入去库阶段。若能尽早出现库存拐点,顺利进入年末去库阶段,并维持一个较稳定的去库节奏,SMM推算11月末国内铝锭库存将回落至58-63万吨附近,12月末铝锭库存将回落至50-55万吨附近。

综合来看,供应端近期状况频出,一定程度上缓解了部分供给压力,同时在短期内带动了市场的接货情绪。据SMM获悉,云南地区电解铝减产比例基本确定,省内四家电解铝企业减产幅度不等(9%-40%),此次减产从消息确认到企业执行都较为快速,预计部分企业近日开始执行停槽减产,根据企业反馈的减产幅度测算,预计总减产规模115万吨,但短期内影响预计不会立刻显现;沪铝现货进出口窗口已经关闭,但受此前进口窗口长期打开影响,预计仍有部分货源陆续到港,但进口量或将逐渐有所减少。下半年的“金九银十”旺季告一段落,需求端表现不及预期,今年的“旺季不旺”已成事实,后续库存走势仍需关注电解铝运行产能、铝水比例变动以及下游需求情况。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张