下载App

下载App

周内铝加工开工率持稳 未来仍有下滑预期【SMM铝下游周度调研】

【SMM铝下游周度调研:周内铝加工开工率持稳 未来仍有下滑预期】本周国内铝下游加工龙头企业开工率为63.4%,与去年同期相比下滑3.1个百分点,环比同比降幅均有收窄。分板块来看,本周多数铝加工板块开工率已度过淡季带来的产销量缩减阶段,开工率平稳运行,仅铝型材开工率出现较小下降,基本符合此前预期......

SMM2023年11月24日讯:

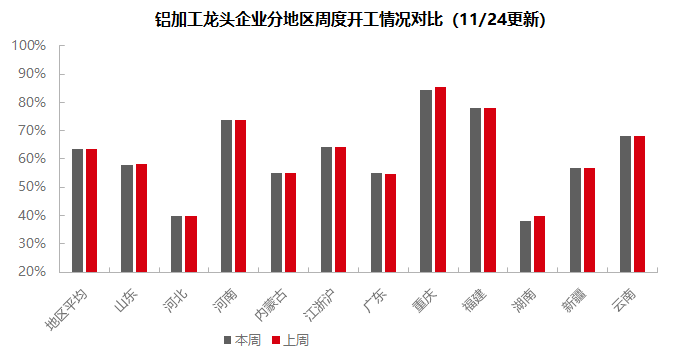

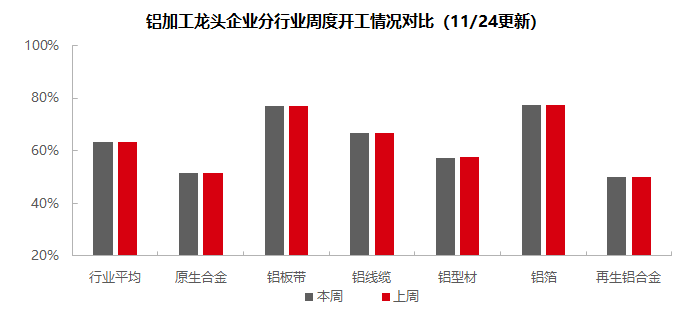

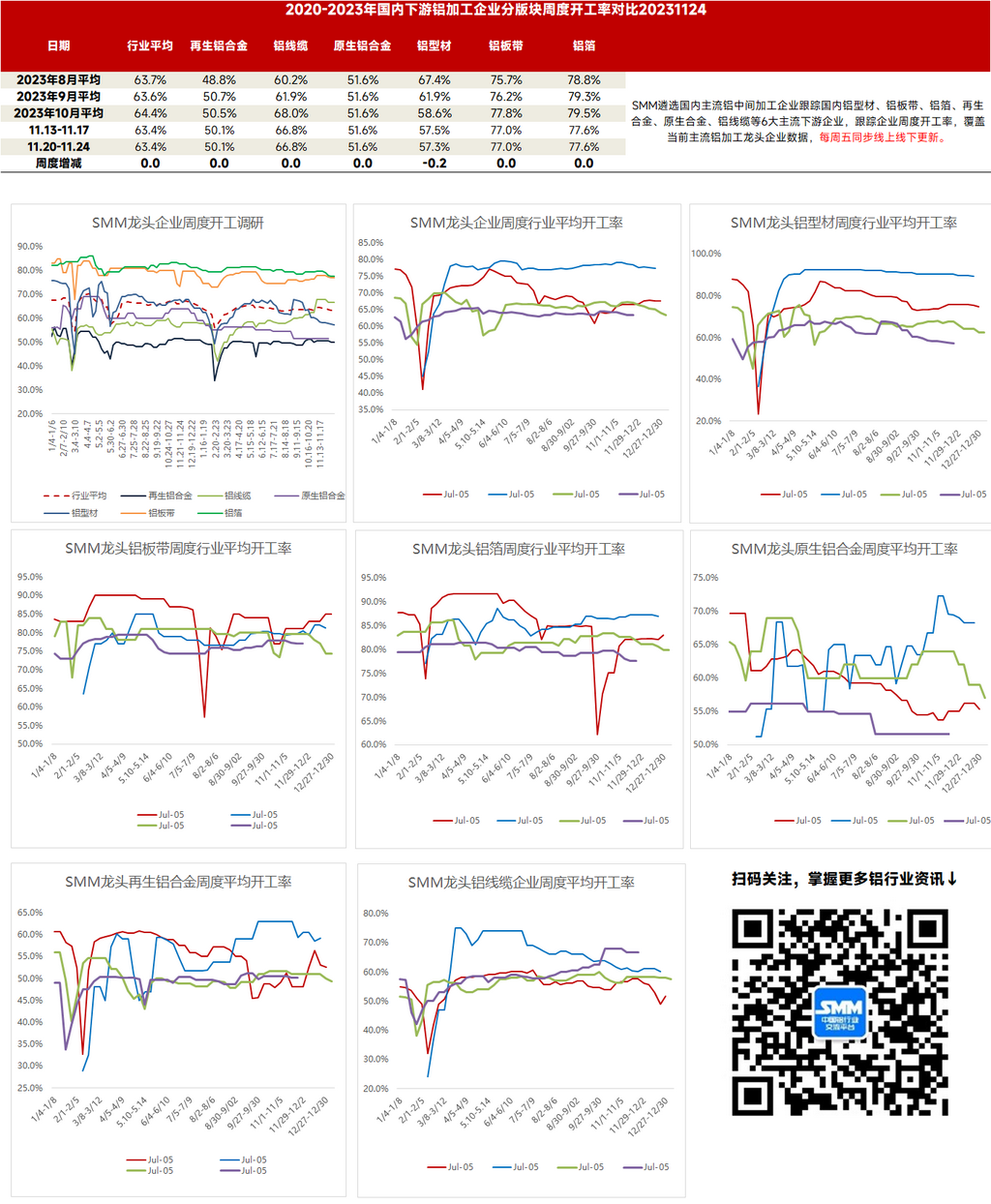

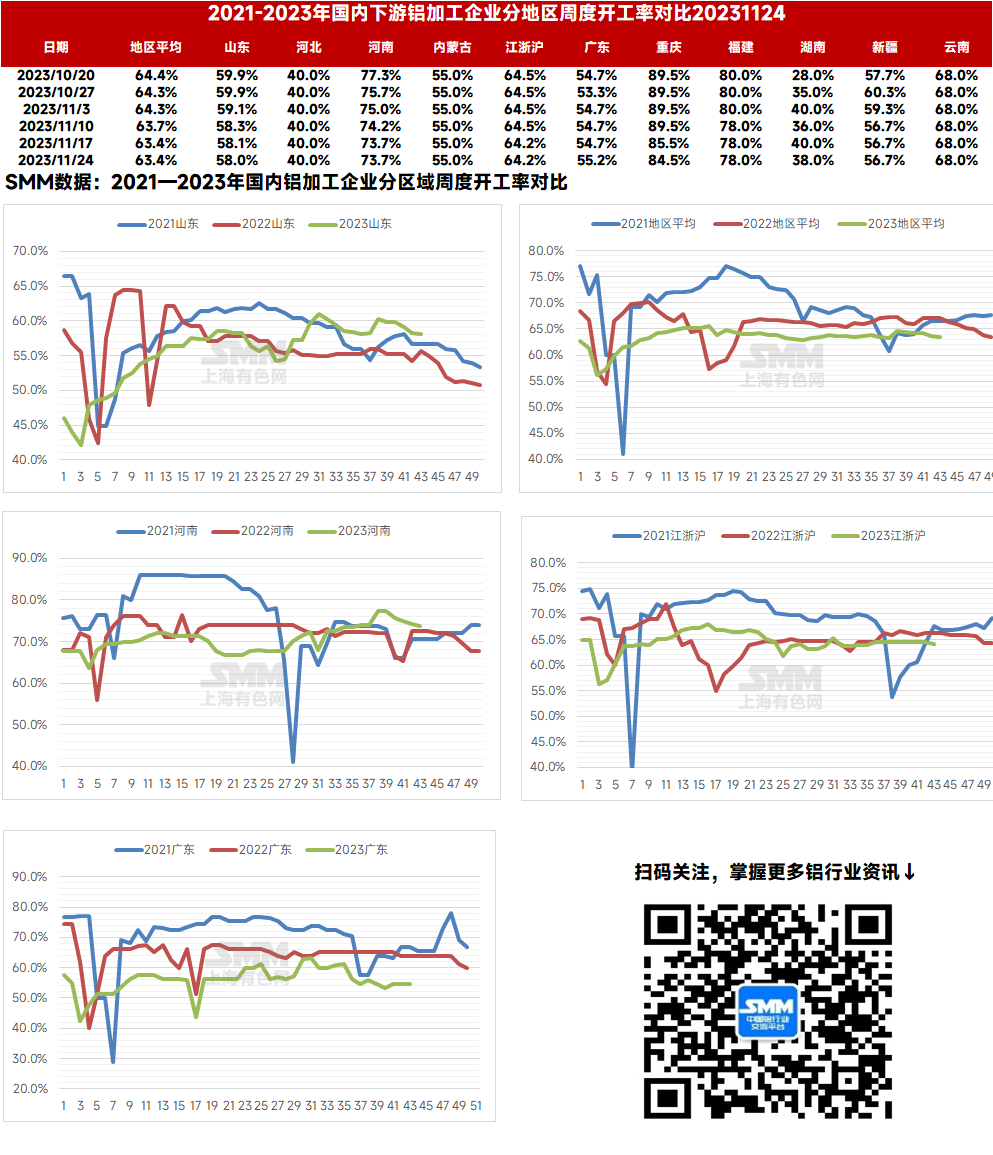

本周国内铝下游加工龙头企业开工率为63.4%,与去年同期相比下滑3.1个百分点,环比同比降幅均有收窄。分板块来看,本周多数铝加工板块开工率已度过淡季带来的产销量缩减阶段,开工率平稳运行,仅铝型材开工率出现较小下降,基本符合此前预期。而对于未来走势,合金、型材等板块的需求预计均有缩减空间,板带箔需求缺少回暖预期,线缆虽然目前生产稳定但排产计划也已开始放缓。整体来看短期开工率预计将延续此前逻辑,持续受到需求不足制约而走弱。

原生铝合金:本周原生铝合金龙头企业开工率维持于51.6%,本周龙头原生铝合金企业依然维持此前生产节奏,鲜有调整开工率者。近期部分地区遭遇恶劣天气影响运输,但预计不会对生产运营带来较大影响。短期预计原生铝合金开工率将继续持稳。

铝板带:本周铝板带龙头企业开工率仍是77%。本周铝板带市场相对稳定,铝板带企业订单大多窄幅波动,订单量小幅增长与小幅下滑者均有。短期铝板带市场缺少剧烈波动预期,龙头企业开工率预计将维持稳定。

铝线缆:本周铝线缆开工率录得66.8%与上周持平。铝线缆龙头企业生产延续旺季趋势,分地区来看,江苏、河北地区龙头企业得力于国网订单施工时间较为集中,生产忙碌,成品库存水平低;河南、山东地区目前生产稳定,订单持续到11月底,因排产计划有所缓和预计12月开始有所减产。根据企业反馈,后续进入冬季且遇上春节假期,企业会稍微提高成品库存,方便节后的提货需求。结合目前铝杆供需情况和企业排产情况,预计下周铝线缆开工率持稳为主,12月开工率或将稳中下滑。

铝型材:11月末,国内铝型材行业整体稳中偏弱运行,本周国内龙头企业开工率录得57.30%,与上周相比再度下滑0.2个百分点。分板块来看,建筑型材临近年末愈显清单,据SMM调研了解,多数建筑型材加工企业对12月以及未来2024年持消极情绪,想要转换赛道但目前型材产能过剩,需求难觅增量,很难抉择。工业型材依旧持稳运行,光伏型材已无显著增势,但据SMM调研了解,华东部分汽车型材厂11月订单量增加,主要系终端车企年底冲销量拉动,但受制于该赛道本身自带高壁垒,叠加车企对于绿色、低碳的要求不断增高,该部分增量仅存在少数企业中。整体来看,铝型材行业依旧景气度不够,随着天气转冷,北方市场快速下行,预计后期开工率维持偏弱的格局。

铝箔:本周铝箔龙头企业开工率稳于77.6%。周内铝箔下游市场需求维持此前状态,近期铝价走势也相对平稳,未对下游客户下单、提货情绪带来明显干扰。龙头铝箔企业开工率与订单走势高度一致,维持稳定。

再生铝合金:本周再生铝龙头企业开工率环比上周持稳于50.1%。临近11月底,再生铝各厂订单表现稍有分化,大厂汽车方面订单较为饱满甚至有小幅增量,因此开工率仍可维持原有水平。但亦不乏企业需求继续转弱,新增订单愈发减少,受制于订单下行或为降低资金压力开工率选择部分下调,整体开工率短期维系稳中下降趋势。

(SMM铝组)

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张