下载App

下载App

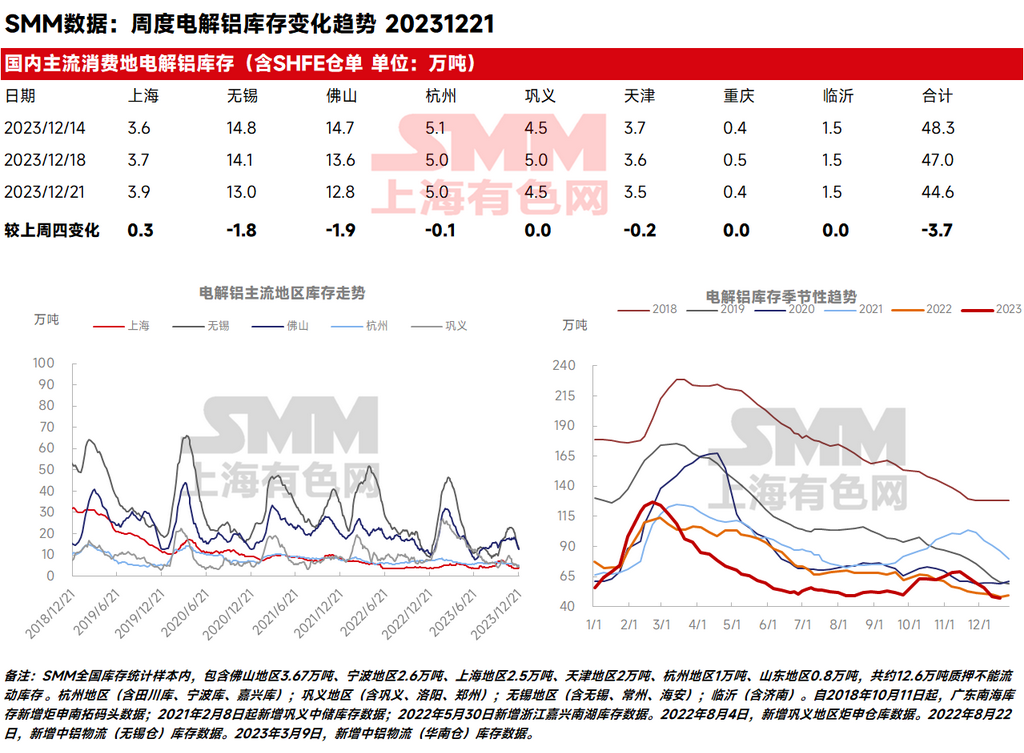

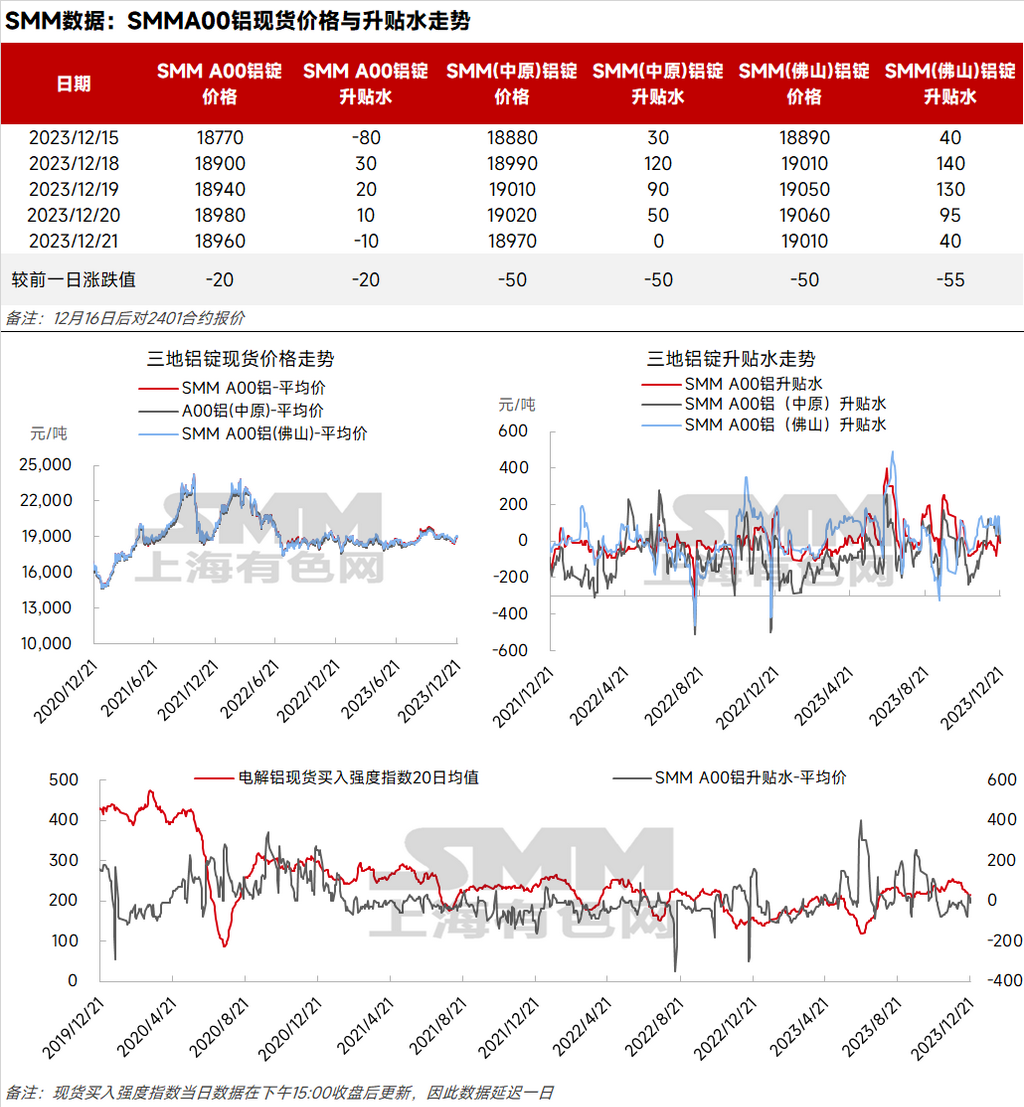

2023年12月21日,SMM统计国内电解铝锭社会库存44.6万吨,较上周四库存减少3.7万吨,继续刷新年内低点。其中,佛山地区库存为12.8万吨,较上周四库存下降1.9万吨,是本周国内主流消费地库存下降最快的地区。而现货铝价方面,12月21日,SMM A00铝(佛山)报19010,跌50,对当月升40,收窄55。(单位:元/吨)。据SMM统计,换月后四天华南地区现货升水已快速下降超过100元/吨......

SMM12月21日讯:

2023年12月21日,SMM统计国内电解铝锭社会库存44.6万吨,较上周四库存减少3.7万吨,继续刷新年内低点。其中,佛山地区库存为12.8万吨,较上周四库存下降1.9万吨,是本周国内主流消费地库存下降最快的地区。而现货铝价方面,12月21日,SMM A00铝(佛山)报19010,跌50,对当月升40,收窄55。(单位:元/吨)。据SMM统计,换月后华南现货对当月升水最高触及+140元/吨,但本周4天时间里,华南地区现货升水已快速下降超过100元/吨。

国内库存屡创新低,为何本周华南现货升水却快速回落?SMM认为,主要由以下原因所致:

1、长单因素(主因)——临近长单结算日,近期月均价签入长单利润丰厚。截至12月21日,在当前11月长单结算周期内,月均价为18802.63元/吨,由于离长单结算日仅剩2天左右,预计本月月均价长单结算价在18800附近。以本周的SMM A00铝(佛山)价格来计算,因为本周华南铝价持续高居19000元/吨上方,所以以月均价签入的长单本周利润普遍在200元/吨上方。同时,临近长单周期结束,签出长单贸易商收货交单需求下降。在利润空间和变现需求下,近期华南现货高升水出现垮塌,持货商纷纷选择下调报价,以求甩货及时变现。

2、供应端——进口窗口持续打开,外来货源补充压制现货升水。据海关数据显示,11月份国内原铝净进口总量约为17.2万吨,同比增长59.2%。近一个月以来,进口窗口维持阶段性打开状态,目前仍以来源于俄罗斯联邦的进口原铝为主,原铝长单维持,且基本直接发往终端,虽对铝锭社会库存未造成直接影响,但却对现货价格造成较明显的压制作用。同时,西北、华北地区的少量货源补充预期,也对近期华南现货的供应端造成了部分干扰。

3、需求端——年关将至,华南建材需求偏淡,持货商唯有“以价换量”刺激接货。虽说11月以来铝型材开工率“淡季不淡”,但进入12月后,华南的建材订单偏弱,开工平平,且近期铝棒加工费出现较大幅回调,有熔铸车间的下游铝厂也不再购入铝锭对铝棒进行短期替代,整体下游需求出现下降。同时,因换月前铝价偏低,不少下游已经逢低完成了部分的节前补库;换月后,面对基价较高的现货市场,下游补货意愿明显减退,坚决压价采购。为刺激下游刚需接货,持货商唯有“以价换量”,下调报价促进成交。

4、市场情绪——沪铝五连阳,年末淡季下,市场畏高情绪和求稳情绪占主导。沪铝2401合约自上周的18300低位,本周连续上涨至19000关口运行,涨幅接近4%。而近期电解铝供需格局变化不大,这波铝价的上涨主要受到外盘快速上涨和国内社会库存创年内新低的带动,市场普遍认为年末传统淡季下,基本面难以支撑铝价高位运行,市场畏高看空情绪和年末求稳情绪占主导,做市商行动偏向谨慎,无疑对现货的需求和成交造成了较强的抑制作用。

在国内铝锭去库拐点出现后,华南市场在云南减产消息支撑下,随着流通货源收紧,现货呈现偏强走势,已转升水行情且持续走扩,但据SMM调研,11月底以来,随着区域间价差变化,市场上西北货源增加对华南的去库造成干扰,华南地区升水在高位有所承压。进入12月,近期因巩义地区价格强势和运输不畅影响,西北地区货源华南的到货量有所减少,且云南完成停槽后,华南整体到货处于偏紧状态。但期货换月后,随着铝价的水涨船高,市场可流通货源明显增加,华南现货市场波动加剧,SMM预计,近期华南地区现货升水或将延续惯性下行的状态,预计回落至平水附近,以寻觅进一步的支撑,后续关注供需情况和市场成交表现。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张