下载App

下载App

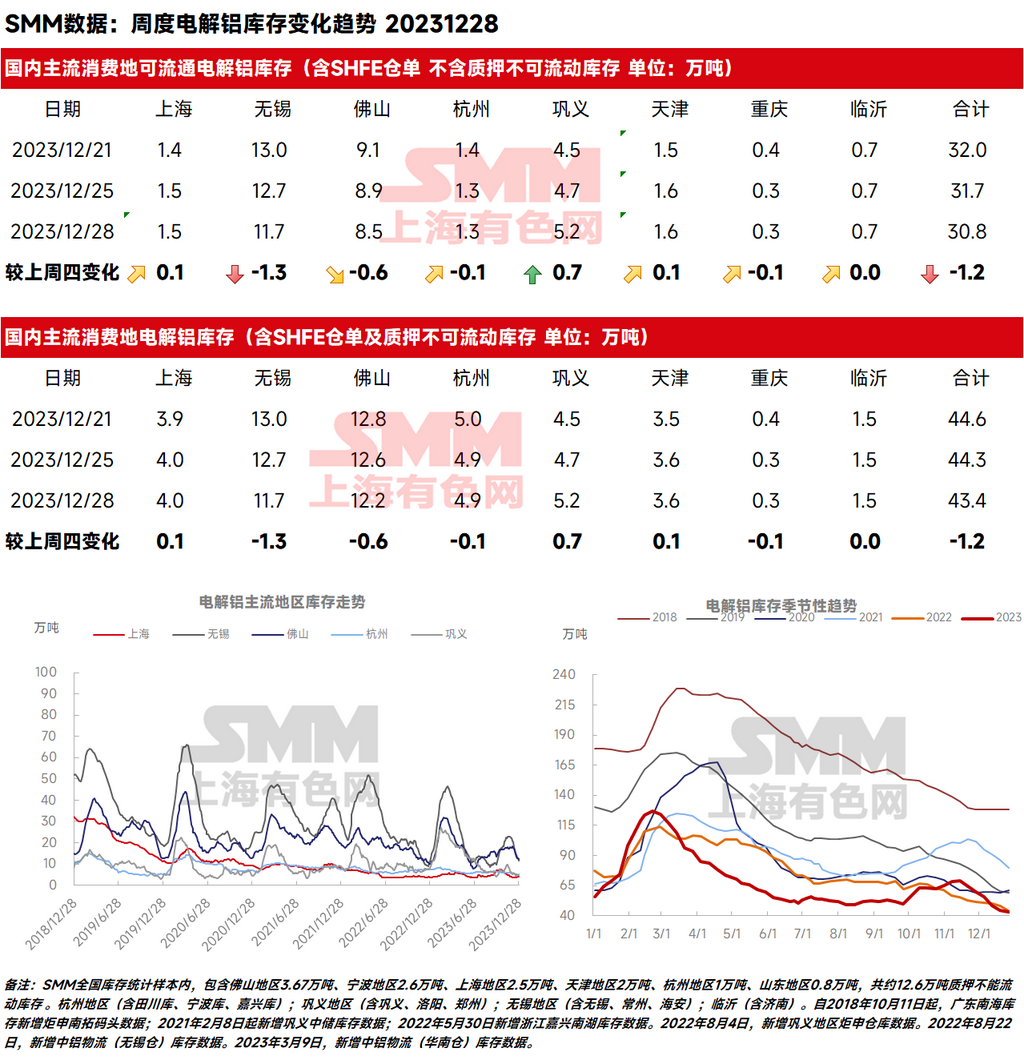

2023年12月28日,SMM统计国内可流通电解铝库存30.8万吨,电解铝锭社会总库存43.4万吨,较本周一减少0.9万吨,较上周四减少1.2万吨,同比去年同期下降5.9万吨,继续刷新年内低点。本周初段社会库存近期快速下降的势头遇到明显阻力,主因是出库表现不佳,巩义地区有转累库的情况出现。但随着周中华南和华东市场铝锭到货量的下降,国内去库速度小幅加快,SMM预计......

SMM12月28日讯:

2023年12月28日,SMM统计国内可流通电解铝库存30.8万吨,电解铝锭社会总库存43.4万吨,较本周一减少0.9万吨,较上周四减少1.2万吨,同比去年同期下降5.9万吨,继续刷新年内低点。本周初段社会库存近期快速下降的势头遇到明显阻力,主因是出库表现不佳,巩义地区有转累库的情况出现。但随着周中华南和华东市场铝锭到货量的下降,国内去库速度小幅加快,SMM预计,近期国内铝锭社会库存仍得以维持偏弱去库的走势。

分地区来看:

无锡地区较本周一库存下降1.0万吨至11.7万吨,去库重新加速的主要原因是到货仍然偏少。值得注意的是,在周末两天无锡地区出现累库的情况后,周中三天无锡地区入库量环比增加800吨,而出库量环比减少5000吨,SMM认为,本周无锡地区去库速度整体有所放缓,需密切关注无锡地区后续的到货情况和需求表现。

上海地区库存持稳在4.0万吨,较本周一相持平。SMM认为,近期进口窗口基本关闭,但因目前保税区库存偏低,对国内社会库存整体趋势的影响相对有限。

巩义地区库存延续累库,较本周一库存增加0.5万吨至5.2万吨。据SMM调研,近期河南重污染天气频发,下游加工企业受环保管控等原因,开工下滑明显,部分小型铝板带箔厂出现停减产情况,下游需求转弱接货减少,现货贴水也明显走扩。SMM预计,近期巩义地区累库压力仍存,但因巩义在途量环比上周出现较明显下降,后续巩义地区到货将不会有太多的增量。

佛山地区去库速度依然偏缓,截至周四铝锭库存较本周一下降0.4万吨至12.2万吨。据SMM统计,周中三天华南地区入库量环比上周增加2900吨,而出库量环比减少1000吨。西南地区货源减量虽在12月持续发力,但据SMM调研,西北、华北地区货源已对华南地区现货有一定补充,使得本周去库稍有放缓。但SMM预计,因云南减产对到货的影响得以持续,且本周铁路在途量有所下降,预计元旦后佛山地区去库仍得以延续。

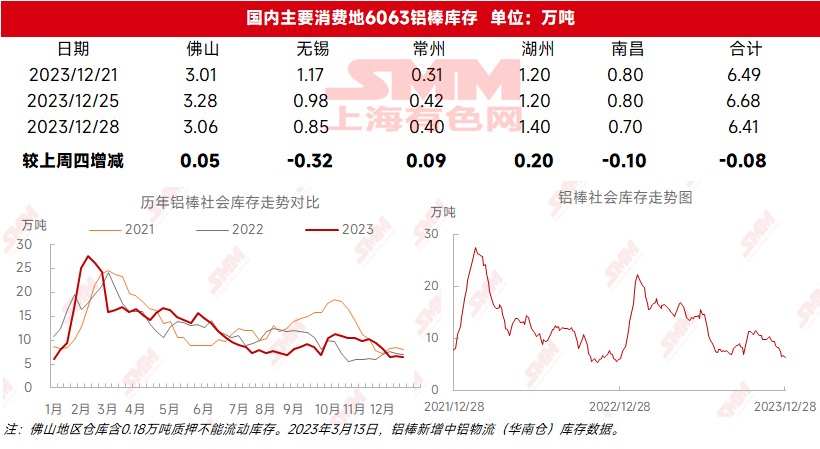

铝棒库存方面,据SMM统计,12月28日国内铝棒社会库存6.41万吨,与上周四相比下降0.08万吨,与本周一相比下降0.27万吨,环比去年同期库存增加0.22万吨,再创近期新低。临近年关,国内铝棒有供需双降的情况出现,SMM认为,铝棒库存继续下行的空间较小,元旦后库存或将在6-7万吨这一区间内震荡运行为主。

加工费方面,随着本周铝价在企稳万九大关后,再度冲上19500关口,在年底下游需求偏弱的背景下,铝棒加工费正面临第二波下跌。其中,广东地区加工费下跌明显,自上周四的260元/吨下跌至本周四的120元/吨,跌幅超过五成。其他地区,无锡地区加工费表现相对坚挺,而南昌地区加工费价格相较华南更显弱势。据SMM价格预测模型,预计120铝棒加工费(广东)平均价的价格运行区间为[-25,245],价格重心为140,单位为元/吨,极端价格区间为[-250,470],正常价格区间为[-100,320],保守价格区间为[50,170]。下周价格走势为横盘震荡或偏弱震荡。支撑区间为[-100,50],压力区间为[170,320]。

关于后续国内的铝锭库存运行轨迹,SMM认为,在去库拐点出现后,当前铝锭社会库存较11月中段已快速下降超过25万吨,11月下半月以来去库速度超出预期;目前国内铝锭库存已连续两周创下年度新低,在排除质押不可流动的库存后,实际可流通库存量更是仅有30万吨左右。自12月中旬以来,因铝价的强势表现,铝锭的供需格局受到影响,市场的可流通货源已趋向宽松。SMM预计,年末期间,受云南减产对铝锭到货量的持续影响,国内铝锭库存虽暂时维持偏弱去库走势,但库存继续大幅下降的空间已然不大,SMM推算春节前国内铝锭社会总库存最低点将出现在40-45万吨这一区间,且不排除近期(1月初)出现累库拐点的可能性。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张