下载App

下载App

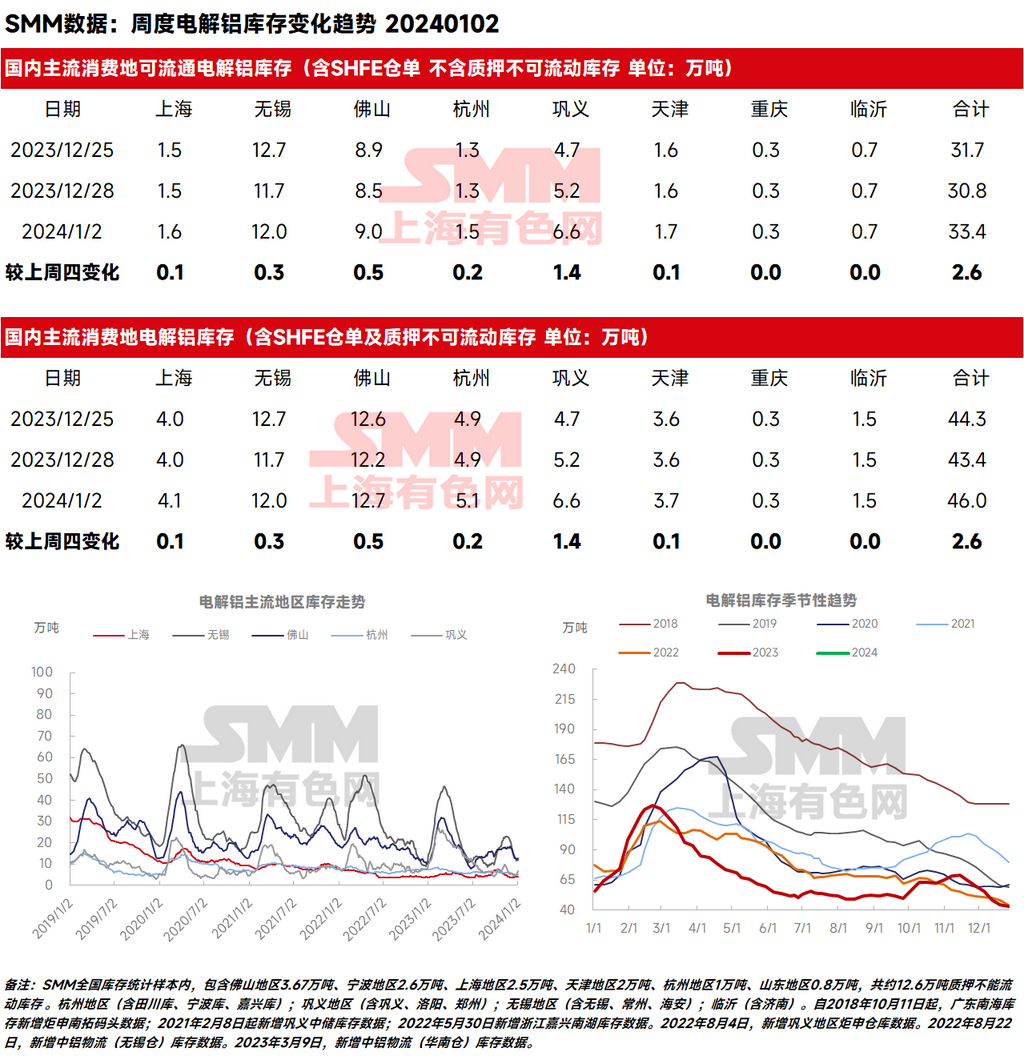

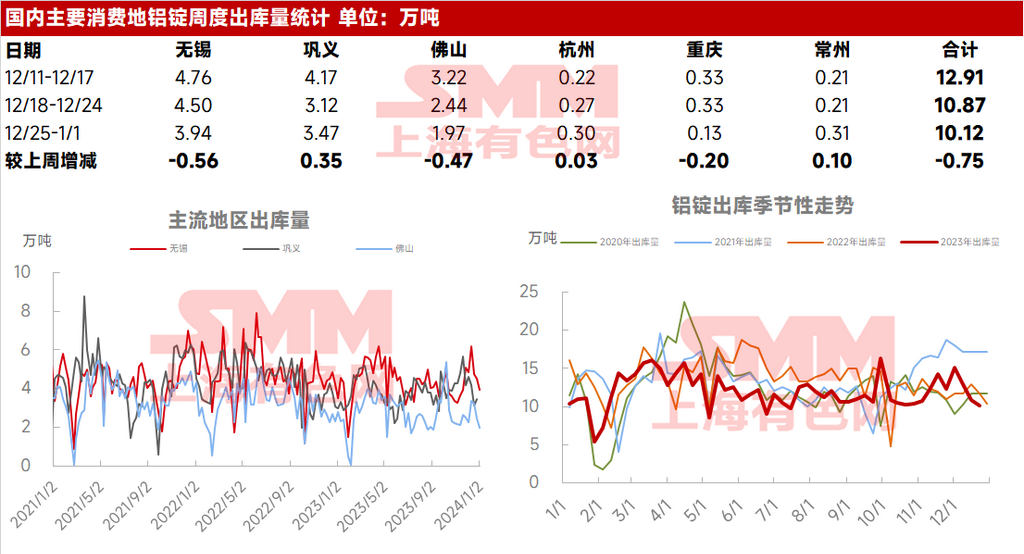

2024年1月2日,SMM统计电解铝锭社会总库存46.0万吨,国内可流通电解铝库存33.4万吨,较上周四累库2.6万吨,同比去年同期减少10.1万吨。这意味着,进入2024年的第一个工作日,国内铝锭持续近两个月的连续去库宣告终止。出库方面,据SMM统计,上周铝锭出库量10.12万吨,周度出库量环比减少0.75万吨,已连续三周出现下降......

SMM1月2日讯:

2024年1月2日,SMM统计电解铝锭社会总库存46.0万吨,国内可流通电解铝库存33.4万吨,较上周四累库2.6万吨,同比去年同期减少10.1万吨。这意味着,进入2024年的第一个工作日,国内铝锭持续近两个月的连续去库宣告终止。出库方面,据SMM统计,上周铝锭出库量10.12万吨,周度出库量环比减少0.75万吨,已连续三周出现下降。本次累库幅度主要由受环保管控较严重的中原地区贡献,因当地下游补库需求受抑制,使得近半月以来巩义地区的出库水平持续低迷,而华东和华南地区累库幅度则相对有限。SMM认为,元旦三日假期的集中到货、临近春节下游开工的渐趋走弱、铝价高居不下压制下游采购意愿,是元旦假期后国内铝锭铝棒转累库的三大原因。

分地区来看:

无锡地区较上周四库存上升0.3万吨至12.0万吨,上周出库量环比下降0.56万吨至3.94万吨。值得注意的是,周末无锡地区已连续两周有累库的情况出现,入库量环比基本持平,而出库量环比减少1200吨,SMM认为,需密切关注无锡地区后续的到货情况和节前的出库表现。

上海地区库存持稳,较上周四增加0.1万吨至4.1万吨。SMM认为,近期进口窗口已持续关闭一段时间,但因目前保税区库存偏低,对国内社会库存整体趋势的影响相对有限。

巩义地区库存出现大幅累库,较上周四增加1.4万吨至6.6万吨,上周出库量环比小幅上升0.35万吨至3.47万吨。近期随着巩义地区可流通货源渐趋宽松,持货商逢高大量出货,但接货方高位接货的意愿冰冷,且因环保督察影响,下游的需求受到抑制,SMM认为,需密切关注巩义地区近期的天气情况和下游的管控情况。

佛山地区也有累库的情况出现,截至周二铝锭库存较上周四增加0.5万吨至12.7万吨,出库量表现也继续下挫,环比下降0.47万吨至1.97万吨。据SMM统计,受三日假期集中到货影响,华南地区入库量环比上周增加2400吨,而出库量环比减少1700吨。西南地区货源减量虽在12月以来持续发力,但据SMM调研,近期西北、华北地区货源已对华南地区现货有一定补充。SMM预计,云南减产对到货的影响虽得以持续,但因北方铝厂发货增加和市场需求不振的双重影响,华南整体可流通货源或渐趋宽松。

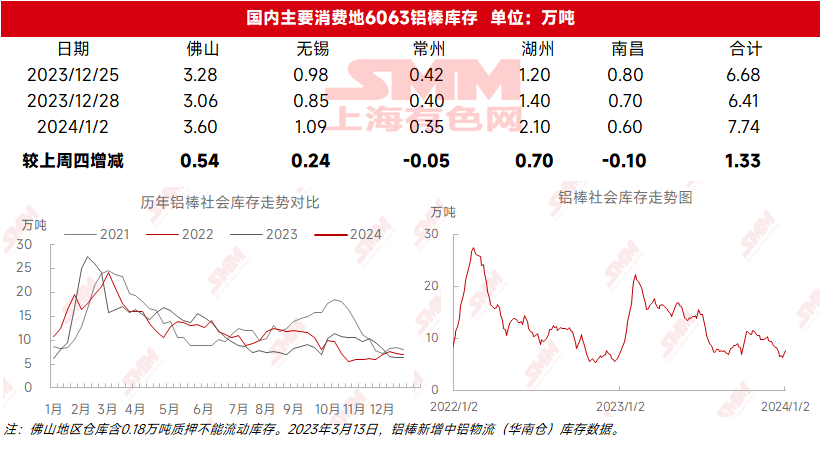

铝棒库存方面,据SMM统计,1月2日国内铝棒社会库存7.74万吨,与上周四相比累库1.33万吨,环比去年同期库存增加0.41万吨,节后铝棒库存的增量相当明显;上周铝棒出库量2.79万吨,周度出库量下降0.69万吨,已连续四周出现下降。

关于后续国内的铝锭库存运行轨迹,SMM认为,在去库拐点出现后,当前铝锭社会库存较11月中段已快速下降超过25万吨,11月下半月以来去库速度超出预期;元旦前国内铝锭库存已连续两周创下年度新低,在排除质押不可流动的库存后,实际可流通库存量更是仅有30万吨左右。自12月中旬以来,因铝价的强势表现,铝锭的供需格局受到影响,市场的可流通货源已趋向宽松。SMM预计,1月份整体或将呈现弱累库格局:上半月因进口窗口关闭,以及受云南减产对铝锭到货量的持续影响,累库的可持续性仍需观察,需关注巩义地区环保督察的最新情况;下半月需关注下游节前放假的情况,受制于春节前下游开工走低以及供应端铝水比例下降的预期,国内铝锭库存或将进入持续累库节奏,SMM推算春节前国内铝锭社会总库存最高点将出现在55-60万吨这一区间。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张