下载App

下载App

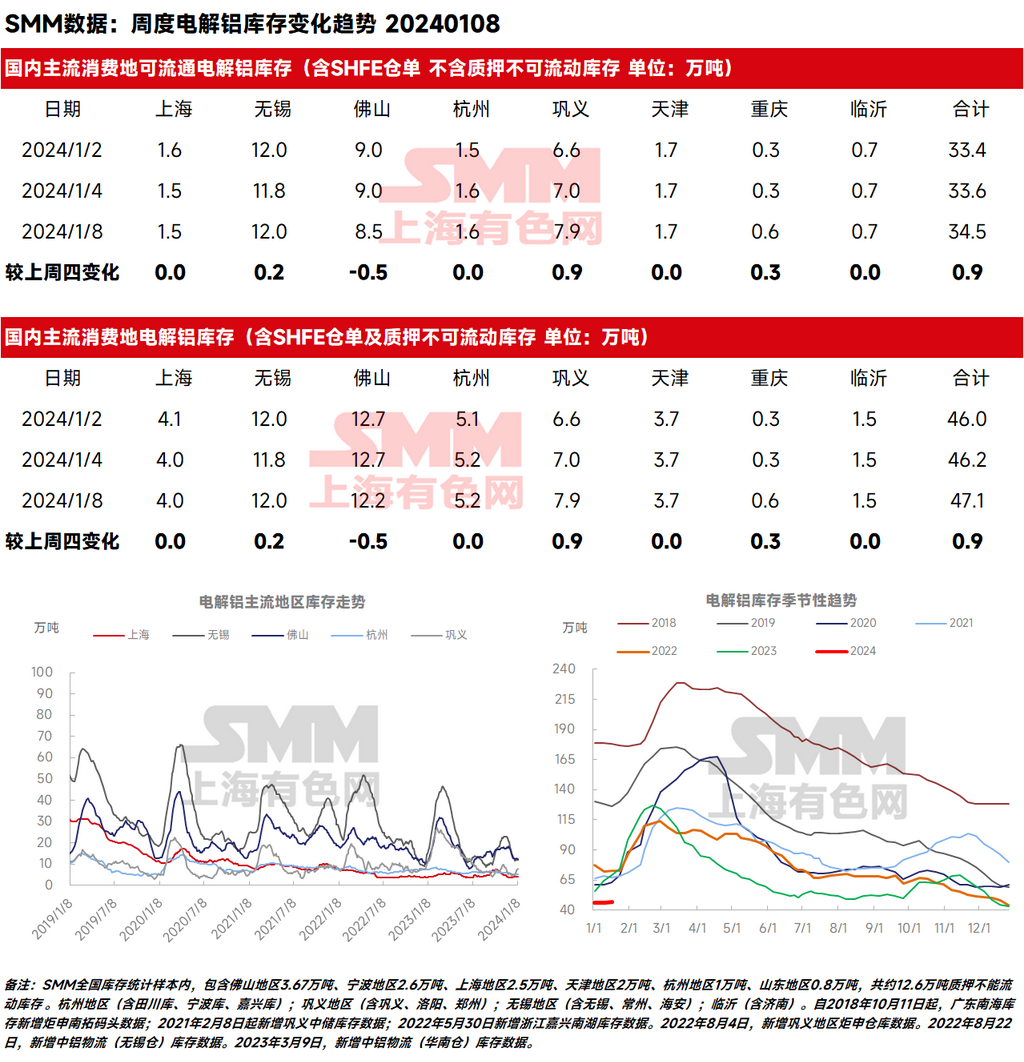

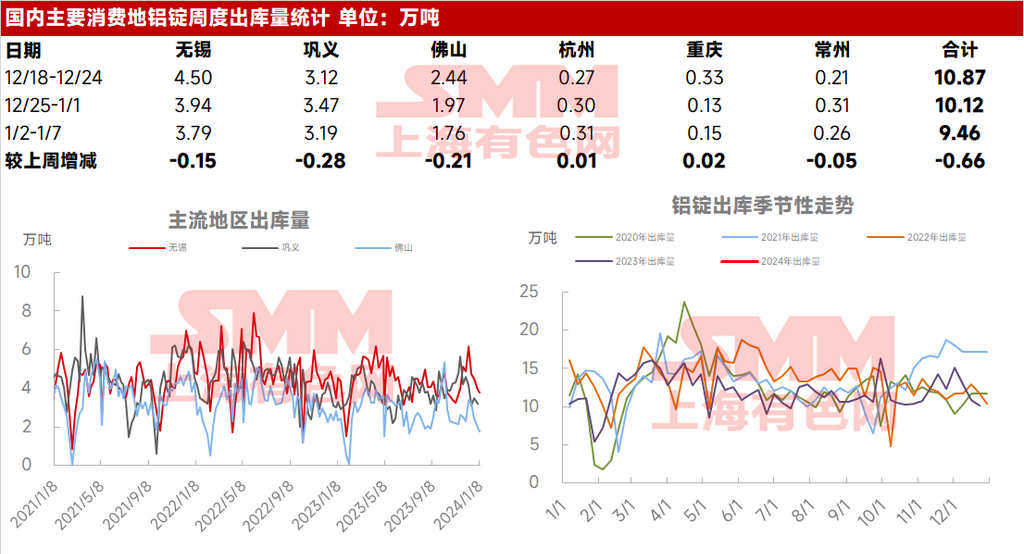

2024年1月8日,SMM统计电解铝锭社会总库存47.1万吨,国内可流通电解铝库存34.5万吨,较上周四累库0.9万吨,同比去年同期则减少15.1万吨。国内铝锭社会库存虽已连续累库接近两周时间,但累库的幅度依旧不大,仅累库3.7万吨,且与去年同期相比的库存差更是有拉大的趋势。换言之,目前一月份至今国内整体的的累库形势仍然是相对乐观的。出库方面,据SMM统计,上周铝锭出库量9.44万吨,周度出库量环比减少0.66万吨,已连续一个月出现下降......

SMM1月8日讯:

2024年1月8日,SMM统计电解铝锭社会总库存47.1万吨,国内可流通电解铝库存34.5万吨,较上周四累库0.9万吨,同比去年同期则减少15.1万吨。国内铝锭社会库存虽已连续累库接近两周时间,但累库的幅度依旧不大,仅累库3.7万吨,且与去年同期相比的库存差更是有拉大的趋势。换言之,目前一月份至今国内整体的的累库形势仍然是相对乐观的。出库方面,据SMM统计,上周铝锭出库量9.44万吨,周度出库量环比减少0.66万吨,已连续一个月出现下降。据SMM分析,本次累库幅度仍由前期受环保管控较严重的中原地区贡献,上周后段河南等地区重污染天气管控已解除,下游逐步复产,但区域内铝锭消费表现并未尽如人意,巩义地区的库存压力仍未顺利“松绑”。

分地区来看:

无锡地区较上周四库存上升0.2万吨至12.0万吨,上周出库量环比下降0.15万吨至3.79万吨。值得注意的是,无锡地区已连续三个周末有累库的情况出现,反映周末无锡地区到货较为集中。同时,周末两天的入库量环比元旦三天假期竟高出7000余吨,而出库量环比则增加不到4000吨,SMM认为,需密切关注无锡地区后续的到货情况和节前的出库表现。

上海地区库存持稳,较上周四持平4.0万吨。SMM认为,近期进口窗口又有重新打开的迹象,虽然目前保税区库存仍偏低,但仍需关注一月份进口货源对国内铝锭社会库存的部分干扰。

巩义地区库存继续大幅累库,较上周四增加0.9万吨至7.9万吨,上周出库量环比小幅下降0.28万吨至3.19万吨。据SMM分析,随着西北地区货源持续运往巩义地区,近期当地的库存压力仍然明显,需关注下游复产后对铝锭的消费表现。

佛山地区库存表现较为强势,截至周一库存较上周四去库0.5万吨,出库量则小降0.21万吨至1.76万吨,可见去库的主因仍是到货偏少,云南减产对到货的影响不断持续。但据SMM最新资讯,广局目前在途接近10000吨,比前段时间的五六千吨出现明显增量,主要是西北地区货源流入补充,SMM认为,华南地区后续到货压力将增大,因北方铝厂发货增加和市场需求不振的双重影响,华南整体可流通货源或渐趋宽松。

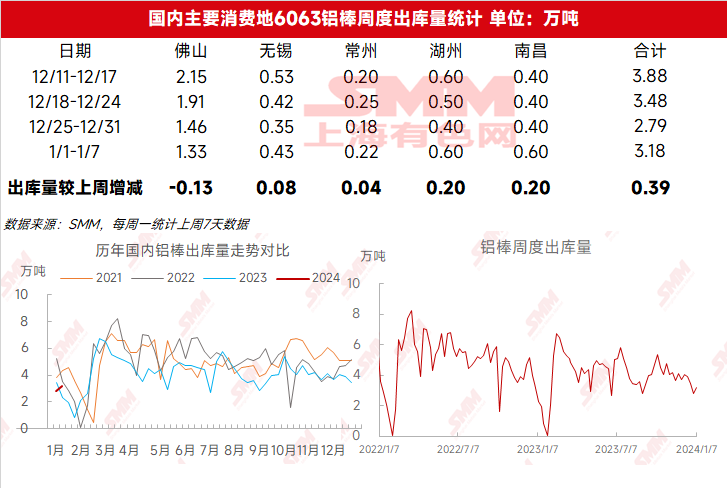

铝棒库存方面,据SMM统计,1月8日国内铝棒社会库存8.54万吨,与上周四相比累库0.34万吨,环比去年同期库存增加0.14万吨,维持节后以来的快速累库节奏;上周铝棒出库量3.18万吨,周度出库量增加0.39万吨,此前已连续四周出现下降的铝棒出库上周稍有好转。

关于后续国内的铝锭库存运行轨迹,11月下半月以来去库速度超出预期,元旦前国内铝锭库存已连续两周创下年度新低,在排除质押不可流动的库存后,实际可流通库存量低点更是仅有30万吨左右。自12月中旬以来,因铝价的强势表现,铝锭的供需格局受到影响,市场的可流通货源已趋向宽松。SMM预计,1月份整体或将呈现弱累库格局:上半月因进口窗口持续关闭,以及受云南减产对铝锭到货量的持续影响,累库形势仍较为乐观,需关注进口窗口近期的打开迹象,以及新疆等北方地区货源的增量;下半月需关注下游节前放假的情况,受制于春节前下游开工走低以及供应端铝水比例下降的预期,国内铝锭库存或将进入持续累库节奏,SMM推算1月底国内铝锭社会总库存或将累库至55-60万吨左右。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张