下载App

下载App

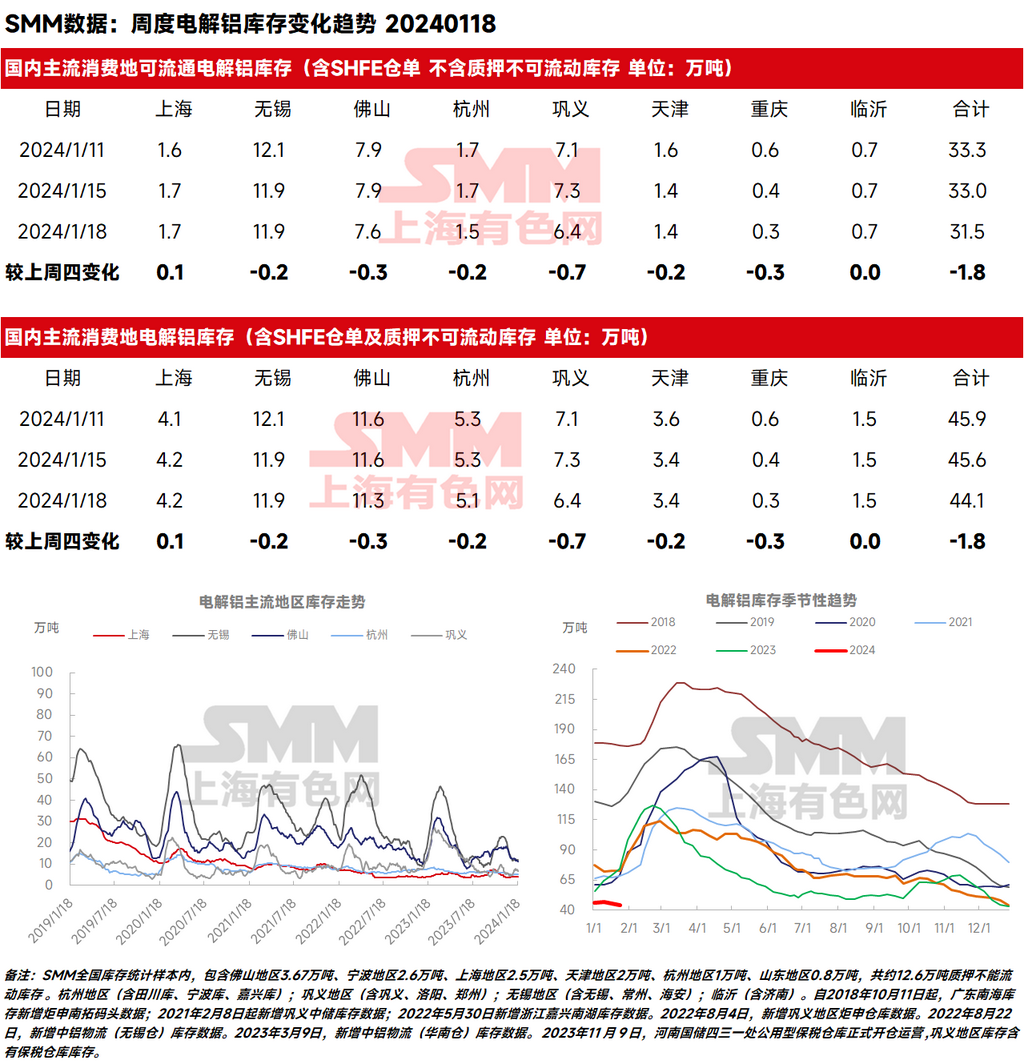

2024年1月18日,SMM统计电解铝锭社会总库存44.1万吨,国内可流通电解铝库存31.5万吨,较本周一去库1.5万吨,较上周四去库1.8万吨,仍稳居近七年同期低位水平,与去年同期的库存差已拉大至28.1万吨。本周铝价已失守万九关口,继续刺激市场节前补库意愿,且整体到货仍未见明显增量,国内铝锭去库已延续一周有余。当前国内整体现货流通持续收紧,库存节前形势向好,助推本周三地升水快速上行。其中......

SMM1月18日讯:

2024年1月18日,SMM统计电解铝锭社会总库存44.1万吨,国内可流通电解铝库存31.5万吨,较本周一去库1.5万吨,较上周四去库1.8万吨,仍稳居近七年同期低位水平,与去年同期的库存差已拉大至28.1万吨。本周铝价已失守万九关口,继续刺激市场节前补库意愿,且整体到货仍未见明显增量,国内铝锭去库已延续一周有余。当前国内整体现货流通持续收紧,库存节前形势向好,助推本周三地升水快速上行。其中,巩义、佛山、无锡地区铝锭库存环比上周分别下降0.7、0.3和0.2万吨。

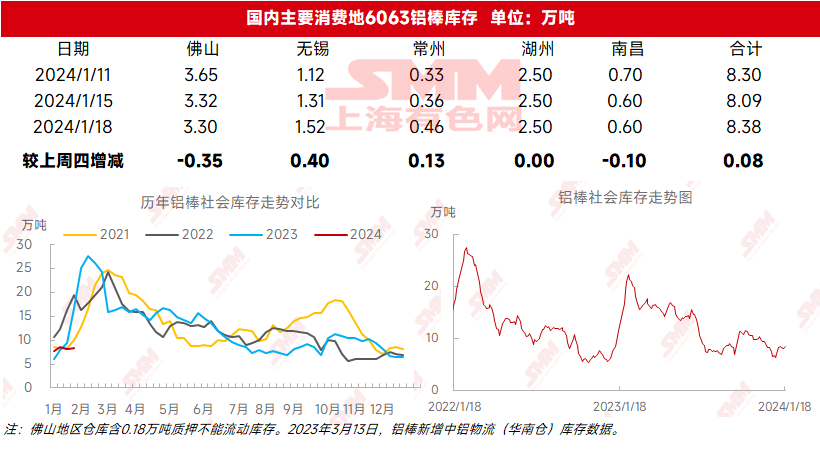

铝棒库存方面,据SMM统计,1月18日国内铝棒社会库存8.38万吨,与上周四相比增加0.08万吨,与本周一相比增加0.27万吨,在回归近四年同期低位的水平后,当前同比去年同期的库存差已拉大至4.81万吨(与今年春节假期较晚有关)。进入2024年,国内铝棒库存短期内虽稍有反复,但整体上仍呈现弱累库状态,且累库速度稍弱于此前预期。究其原因,SMM认为,近期库存的下降主要集中在佛山地区,而无锡、常州等地铝棒库存是有累库出现的。本周佛山地区铝棒出库量虽小有回落,但到货环比上周减少近三分之一。数据客观反映出,一月铝棒供应端有下行的迹象出现,同时需求端方面,一月下旬陆续放假的下游型材厂,节前集中备货的意愿仍较为积极,两者相结合之下,带动了传统淡季下国内整体铝棒库存的消耗。

关于后续国内的铝锭库存运行轨迹,2023年底的去库速度超出预期,元旦前国内铝锭库存已连续两周创下年度新低,在排除质押不可流动的库存后,实际可流通库存量低点更是仅有30万吨左右。SMM预计,进入2024年,1月份整体将呈现弱累库格局:上半月因进口窗口持续关闭,以及受云南减产对铝锭到货量的持续影响,累库形势仍较为乐观,需关注进口窗口近期的打开迹象,以及新疆等北方地区货源的增量;下半月需关注下游节前放假的情况,受制于春节前下游开工走低以及供应端铝水比例下降的预期,国内铝锭库存或将再度进入持续累库节奏。但最近两周,受节前集中备货情绪影响,市场对库存的消耗量超出此前预期,故SMM对节前库存预期进行下修,我们推算1月底国内铝锭社会总库存或将累库至50-55万吨左右。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张