下载App

下载App

【SMM铝下游周度调研:本周迎来春节假期 铝下游企业开工率跌幅扩大】本周国内铝下游加工龙头企业开工率环比上周下跌5个百分点至52.7%,受春节放假影响跌幅继续扩大。分版块来看,原生合金、铝板带及铝箔龙头企业春节普遍......

SMM2024年2月8日讯:

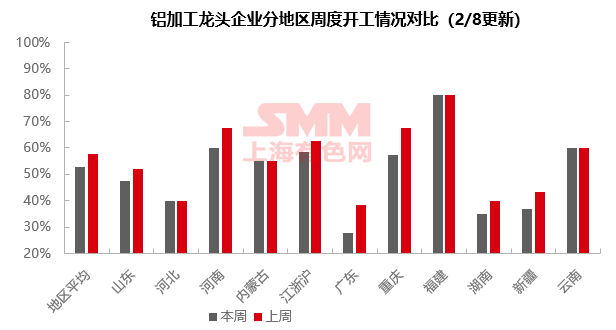

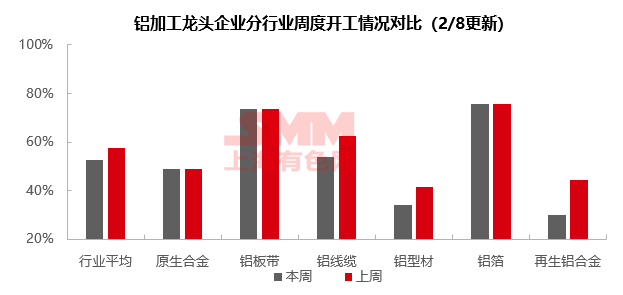

本周国内铝下游加工龙头企业开工率环比上周下跌5个百分点至52.7%,受春节放假影响跌幅继续扩大。分版块来看,原生合金、铝板带及铝箔龙头企业春节普遍不停产、开工率维稳,但因物流停运,市场成交寥寥。其余板块开工率均继续下滑,其中再生合金企业开工跌幅居前,主因样本大厂集中于本周二到周四停炉放假,其次为线缆及型材企业,本周多数铝线缆企业进入放假阶段,而特高压订单较多的龙头企业则表示春节期间生产正常进行,由于节后提货压力较大,目前以做成品库存为主;型材方面,目前仅少部分光伏或配合主机厂需求的汽车型材企业维持生产,其余多放假停产。整体来看,春节假期拖累本周铝下游开工再度大幅下滑,企业复工多集中于18号附近,后续随假期结束叠加订单回暖预期,铝下游开工率或于2月下旬逐步回升。

原生铝合金:本周原生铝合金龙头企业开工率仍在49%。周内合金市场已然稳定,大部分企业继续稳定生产,少数有停产计划者已在准备停产。样本企业无停产放假者,开工率维持稳定。短期原生铝合金行业预计维持此前逻辑,在需求不足与铝水合金化任务双重压制下难以大幅增产或减产,开工率预计维持窄幅波动。

铝板带:本周铝板带龙头企业开工率仍在73.4%。本周铝板带市场成交愈发清淡,企业或已停产放假,或继续生产。节后龙头企业短期预计继续维持现有开工率,长期能否上调则由市场需求决定。目前铝板带下游客户对节后终端消费预期观点不一,未来需持续关注终端消费变动。

铝线缆:本周铝线缆龙头企业开工率环比下滑了8.3个百分点至54%,主要原因是部分龙头企业进入放假阶段造成开工率走低。进入春节假期的前一周,除开几家龙头企业,多数铝线缆企业进入放假阶段,而特高压订单较多的龙头企业则表示春节期间生产正常进行,节后提货压力较大,目前以做成品库存为主,3月份或将出现集中提货的局面。供应方面,铝杆市场有少量成交,目前成交订单多为年后送到为主,备货情绪依旧围绕刚需进行,不敢轻易备大量的原料库存过年。进入2月春节假期,中小企业线缆厂正式进入放假状态,部分龙头企业依旧持稳生活生产为主,预计2月份整体铝线缆开工率将出现大幅下滑。

铝型材:年关降至,本周国内铝型材行业开工率持续下行,较上一周下滑7.50个百分点至34.00%。本周多数企业均已进入春节假期,少部分工业型材维持生产,其中一部分为年前光伏订单赶工,一部分为汽车型材配合主机厂需求生产,据SMM调研了解此类型材厂往年放假时间也较短或实施轮班制,因此整体生产、需求格局变化不大。整体来看,国内铝型材行业延续上周放假停产趋势,复产时间多在2月18日前后,2月企业开工率将受影响。

铝箔 :本周铝箔龙头企业开工率稳于75.6%。春节将在本周到来,物流已接近全停,铝箔市场成交几近于无,企业普遍闭门生产,待节后恢复接单发货。节后即将进入3月传统旺季,清明、五一节日备货需求或可带来一定订单,行业开工率有望回升。

再生铝合金:本周再生铝龙头企业开工率环比上周大幅下跌21.9个百分点至22.5%。本周迎来春节假期,样本大厂集中于本周二到周四停炉放假,拖累周内开工大幅走跌。节前最后一周,再生铝上下游多进入假期,市场交易几乎停滞,厂家调价积极性较弱。企业节后复工时间主要为正月初八或正月十五这两个节点附近,预计17号后市场陆续恢复成交。

(SMM铝组)

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张