下载App

下载App

【SMM铝下游周度调研:需求走弱叠加铝价震荡 铝加工开工率持续下滑】本周国内铝下游加工龙头企业开工率较上周下滑0.4个百分点至64.2%,与去年同期相比增加0.1个百分点。分板块来看,本周铝板带箔,铝型材,合金等板块开工率均因需求持续转弱,铝价大起大落等原因而有所下滑......

SMM2024年5月31日讯:

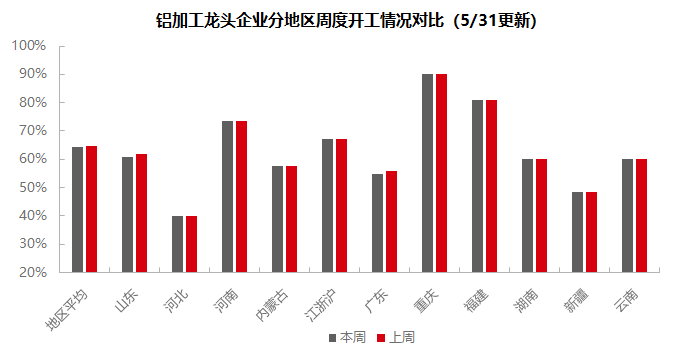

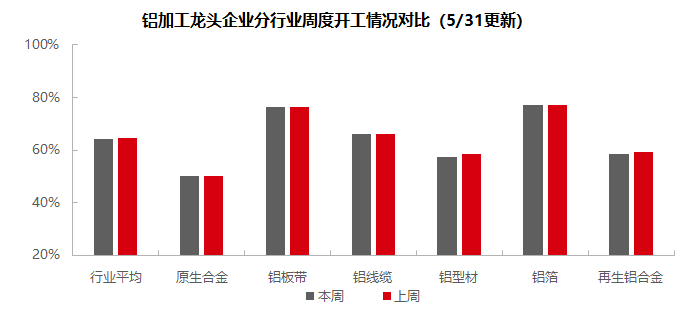

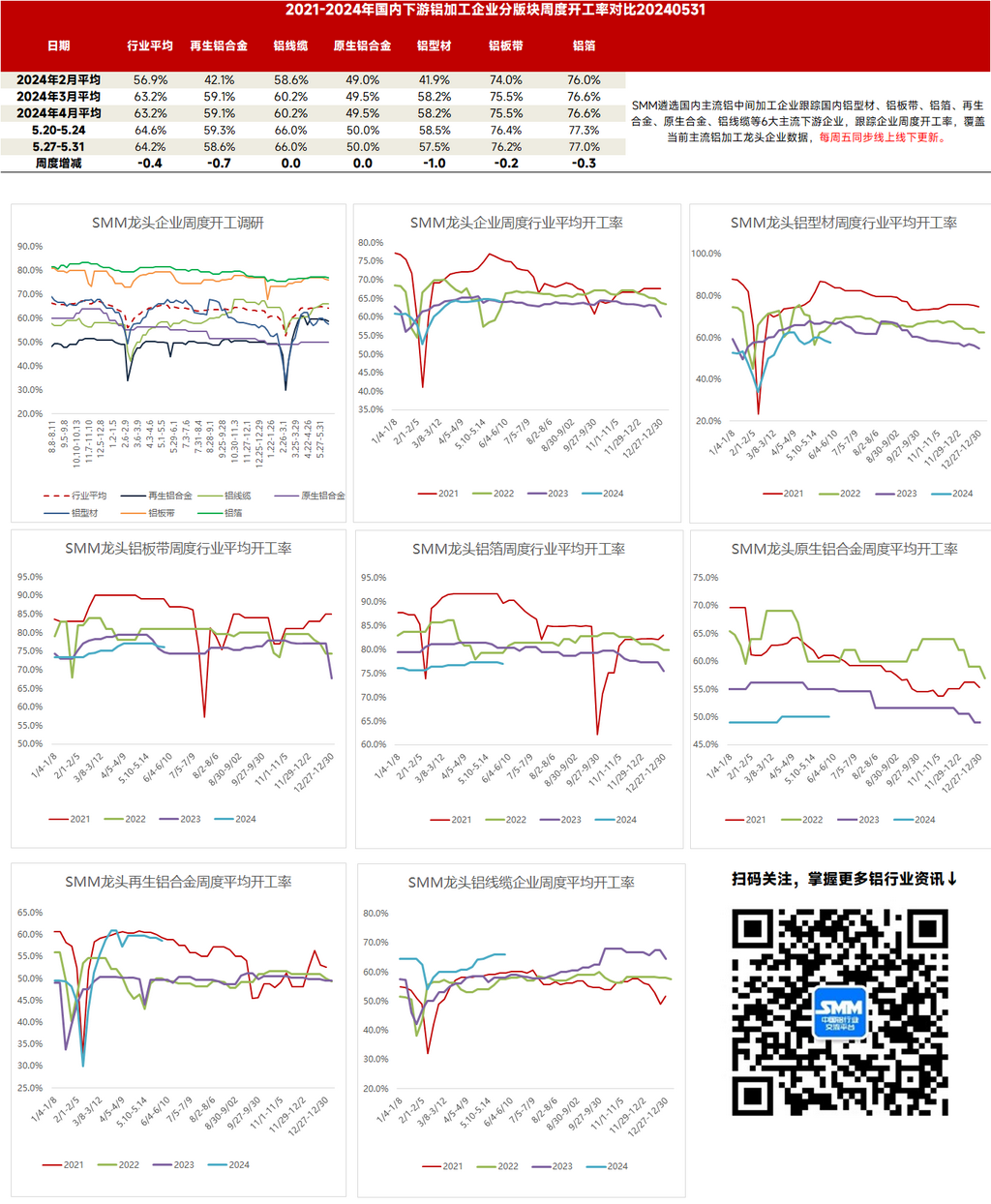

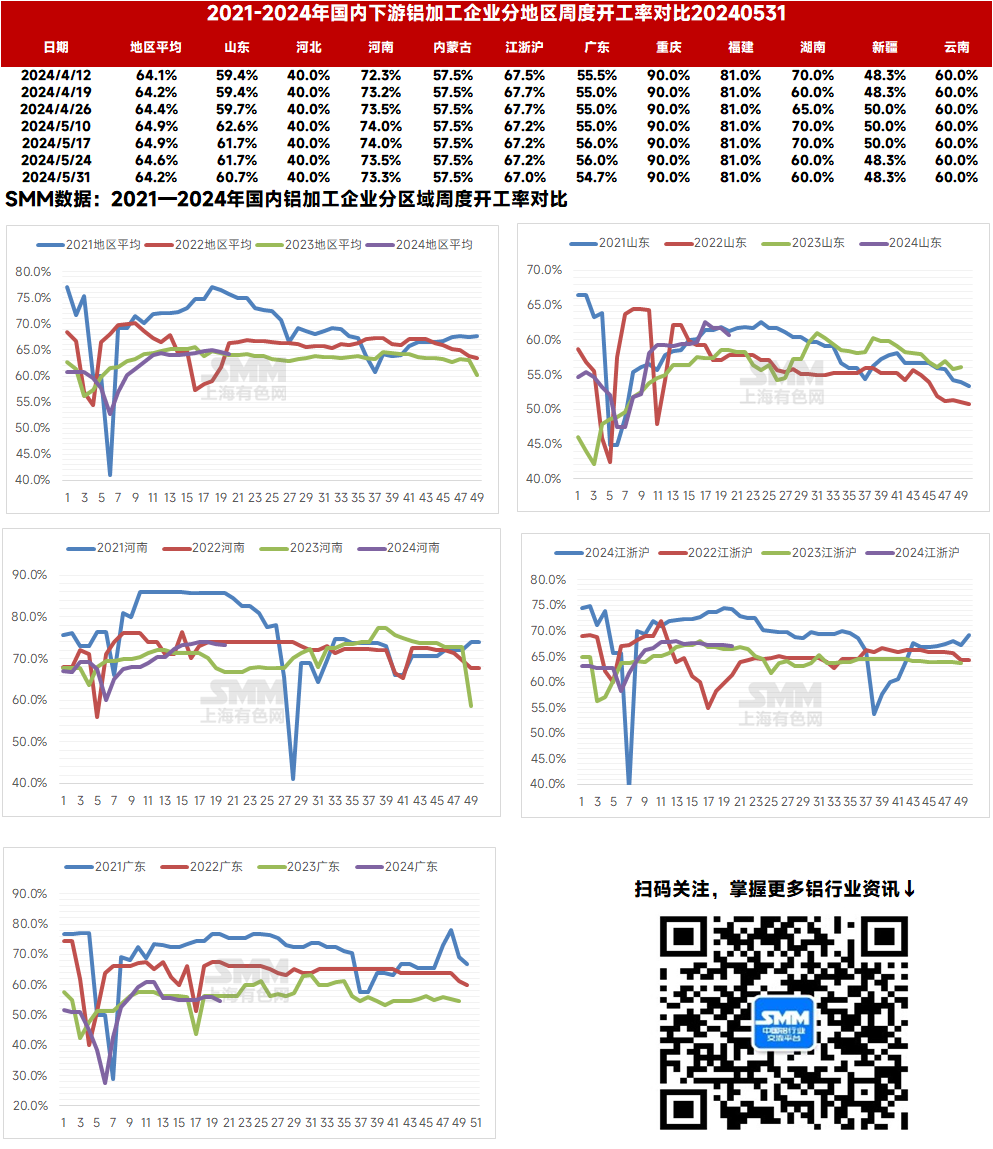

本周国内铝下游加工龙头企业开工率较上周下滑0.4个百分点至64.2%,与去年同期相比增加0.1个百分点。分板块来看,本周铝板带箔,铝型材,合金等板块开工率均因需求持续转弱,铝价大起大落等原因而有所下滑。线缆板块虽然同样受到铝价宽幅震荡的干扰,但所幸部分地区新增订单出现,给予开工率一定支撑。整体来看,目前市场正逐渐转入传统消费淡季,后市各个铝加工板块需求均存在较大悲观预期,预计铝加工综合开工率将继续缓慢走弱。。

原生铝合金:本周原生铝合金龙头企业开工率仍是50%。周内原生铝合金行业延续此前运行逻辑,虽然订单十分疲弱且高铝价严重抑制下游接货意愿。但龙头企业仍因提升集团铝水合金化比例任务而不愿减产,选择积压成品库存维持生产节奏,短期原生铝合金行业预计将继续依照现有逻辑运行,开工率随订单量下降预期较小。

铝板带:本周铝板带龙头企业开工率下滑0.2个百分点至76.2%。下游需求仍在逐渐转淡,叠加周内铝价大起大落引发市场观望情绪,下游客户下单积极性极低。部分样本企业再度放松生产节奏,下调开工率。短期重点关注下游需求边际变量对铝板带开工影响,同时部分地区高温天气来临,需警惕是否会再度出现电力不足现象干扰企业生产。

铝线缆:本周铝线缆龙头企业开工率稳定于66%,龙头企业开工率持稳运行。近期,各省网配网协议中标纷纷公布,河南、河北、江苏等省份新增订单落地,为铝线行业开工率提供支撑。但是,本周铝价再度走高,除了有做套保习惯的中大型龙头企业表示接货正常以外,小型企业反馈目前需要贴钱生产,国网订单能拖则拖,接货情绪陷入低迷,原料库存见底,成品库存不多。目前来看,虽然龙头企业开工率较高位运行,但是小型企业开工率较低,抑制行业开工现状,预计5月国内铝线缆企业开工率将出现高位回落。

铝型材:本周国内铝型材龙头企业开工率再度呈现下滑趋势,较上周下滑1.00个百分点至57.5%。据SMM调研了解,部分企业目前生产正常,但新增订单普遍骤减,尤其本周铝现货价冲破两万一后,意向订单也暂缓下单,企业对后续需求表述担忧。分板块来看,建筑型材市场清淡依旧,企业以在手订单、老客户订单为主,新增乏力。工业型材板块,光伏组件厂受制于铝价高位,行情波动较大,下单呈现延后趋势,且延迟账期的情况再起,对铝加工企业来说可谓是雪上加霜。整体来看,目前终端需求逐步往淡季过渡,叠加铝价高位,相关企业开工率呈现弱势。

铝箔 :本周铝箔龙头企业开工率下滑0.3个百分点至77%。本周铝价波动幅度较大,下游客户提货下单情绪随之受到干扰,推迟提货,暂缓下单等现象多有发生。需求方面,铝箔市场同样难逃旺季结束带来的季节性转淡,餐盒箔等产品订单下滑较为明显。即将进入传统淡季,铝箔行业开工率预计将随着需求走弱而持续缓慢下滑。

再生铝合金:本周再生铝龙头企业开工率环比上周小幅下滑0.6个百分点至58.6%。5月临近尾声,再生铝市场仍表现惨淡,下游压铸厂订单普遍大幅减量,且企业对于6月订单预期并不乐观,部分压铸厂表示由于订单不足6月后生产放假时间或有延长。另外本周沪铝价格高位触及22,000元/吨上方,下游畏高情绪严重,采购量再度缩减。但由于当前ADC12与A00价差拉大,市场套利空间增多,贸易商接货量有所增加。而成本端,本周精废价差虽有走扩,但仍推动ADC12成本走高,本周废铝价格涨幅甚至高于成品锭涨幅,企业成本压力较大,部分厂家出现倒挂。本周再生铝企业开工率在订单下滑及生产亏损冲击下承压走跌,6月预计保持稳中走弱趋势。

(SMM铝组)

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张