下载App

下载App

【SMM:解读2024年粤沪价差持续走扩的原因和影响】SMM 7月7日讯:从生机勃勃的初春,到烈日当空的盛夏,随着时间的流转,国内现货市场却保持着不温不火的状态。自今年春节假期以来,国内现货升贴水则持续呈现出弱势运行的态势。随后期铝市场在6月份高位回落,SMM A00华东现货贴水也有所收窄,但华南市场贴水在短暂收窄后又继续走低,也使得6月下旬以来,粤沪价差已多次位于-200元/吨下方......

SMM 7月7日讯:

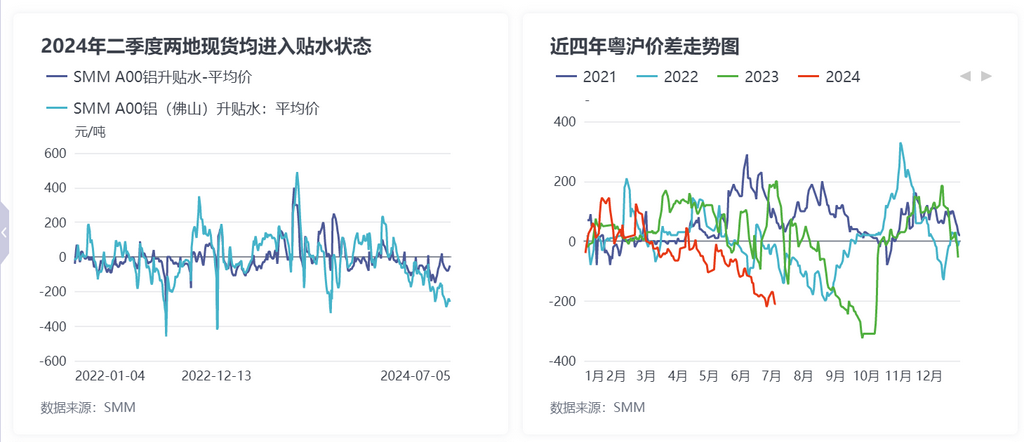

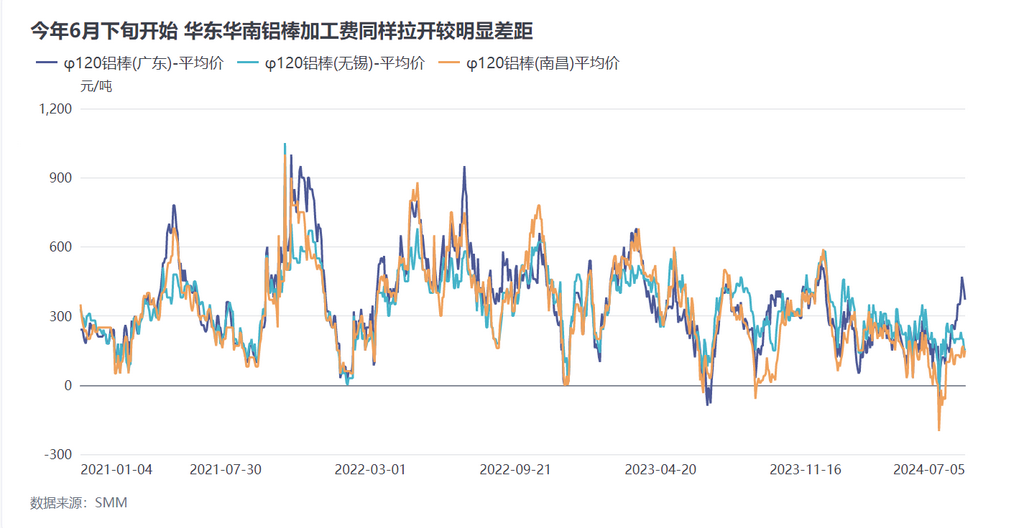

从生机勃勃的初春,到烈日当空的盛夏,随着时间的流转,国内现货市场却保持着不温不火的状态。自今年春节假期以来,国内现货升贴水则持续呈现出弱势运行的态势。年后的期铝市场在宏观经济和国内外制造业复苏预期等一系列利好因素刺激下,节节冲高,铝市场的价格重心逐级攀升。在3月1日,SMM A00华东和华南现货双双进入贴水行情,且随着沪铝主力合约在5月30日达到22040元/吨的高位,SMM A00华东现货贴水扩大至150元/吨,华南贴水则扩大至260元/吨。随后期铝市场在6月份高位回落,SMM A00华东现货贴水也有所收窄,但华南市场贴水在短暂收窄后又继续走低,也使得6月下旬以来,粤沪价差已多次位于-200元/吨下方。观察下面两幅图表,今年的现货市场呈现出“华东不强,但华南更弱”的整体表现。

SMM认为,在现货市场持续贴水的同时,粤沪价差持续走扩的原因有以下几点:

1、今年云南复产进程明显提前。自3月下旬开始,受云南电解铝复产产能持续释放产量影响,直接对华南市场现货表现造成压制。2024年上半年国内电解铝产能复产总产能达130.5万吨,24年云南地区电解铝复产提前,3月下旬发起第一批电解铝复产,后在当地电力持续向好的情况下,上半年基本完成复产工作,2024年上半年云南复产规模达120万吨,目前运行产能达568万吨,尚余10万吨产能待复产。

(具体请移步:2024年上半年电解产能变动梳理及未来预测【SMM分析】 https://hq.smm.cn/aluminum/content/102837359)

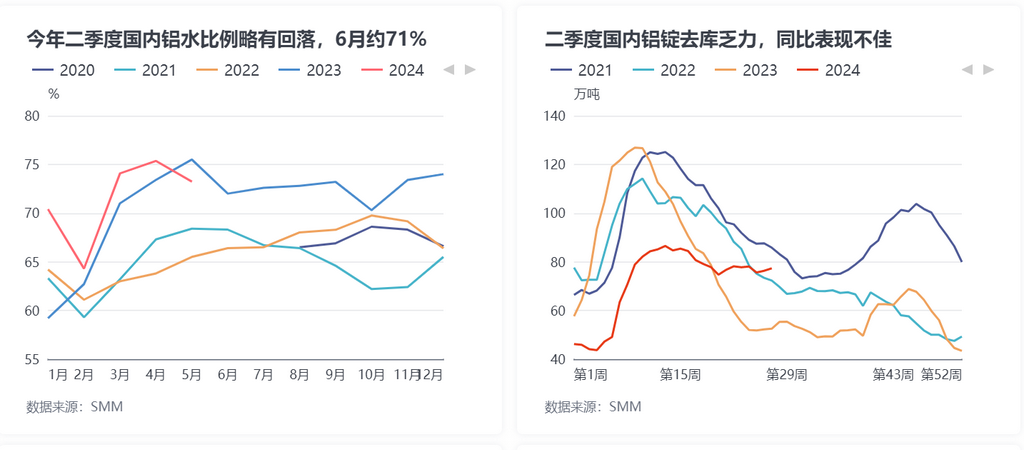

2、二季度广西地区铝水比例自高位回落。今年二季度,国内铝水比例略有回落,自4月75.36%的上半年高位,回落至6月的71.85%。其中,受5月份广西地区铝水棒厂家集中停减产事件的影响下,广西地区铸锭出现较明显增量,而广西地区因邻近华南市场,对近两月华南市场的现货表现造成进一步压制。且广西贵州的部分棒厂经历了五月的停减产后,六月虽然复产,但仍是比前期有所减量。

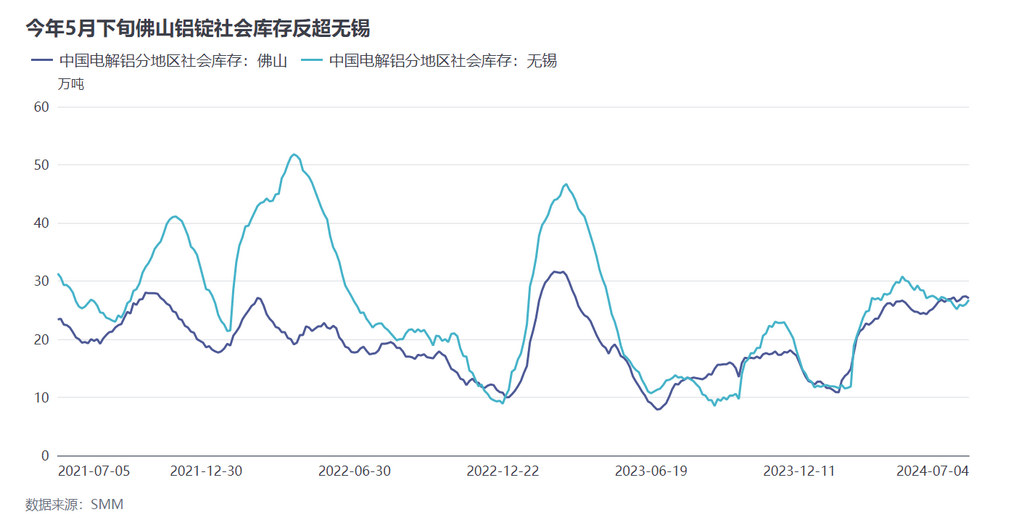

3、二季度国内铝锭去库乏力,同比表现不佳;今年5月下旬佛山铝锭社会库存反超无锡。每年3-6月份通常是铝社会库存的去库存周期,尤其在3-4月市场进入快速去库存状态。今年春节后,国内铝社会库存高点达87万吨,处于历史高位水平。然而,今年二季度铝社会库存未能顺利进入去库存周期,长期维持在75万吨以上,出库数据也比往年同期偏弱。在持货商变现需求压力下,不得不以贴水的方式出货。同时,今年5月下旬佛山铝锭社会库存反超无锡,为6月份粤沪价差的继续走扩提供了数据支撑。

4、二季度以来进口窗口的持续关闭。一般来说,若进口窗口打开,相较于华南市场,进口货占比更大、接受程度更高的华东市场将受到更大的冲击。而二季度以来,进口盈亏大部分时间处于深度亏损状态,更有利于华东市场现货升贴水的稳定运行。

5、华南地区可交割货源和库容不足,抑制贴水回归。二季度华南市场进入深度贴水行情,没有做交割货的条件,使得贴水一直难以回归;而华东地区做交割货的条件明显更好,使得现货不至于进入深度贴水状态。

6、铝棒等铝初加工产品加工费低廉,发挥替代铝锭作用;建材负增长,华南市场受到更大冲击。近年来由于国内铝水合金化比例快速提升,国内铝棒、大扁锭、铝杆等初加工产品的市场供过于求,加之高位运行的铝基价格,使得合金化产品的加工费显著下降。由于高成本的铝锭重熔生产工序不再具有经济优势,部分铝深加工企业转而直接采购低加工费的初加工产品,以节省成本,从而减少了对铝锭的需求。而今年上半年以建筑型材为主的华南地区铝棒供过于求、内卷严重,下游压价采购铝棒为主,且账期有所拖长。即便从6月下旬开始,华南地区铝棒加工费出现明显走高,但下游由于新增订单乏力和开工率下滑,仍基本无重新开炉的意愿,难以刺激铝锭需求和升贴水表现。

那么,近期粤沪价差持续走扩,对国内现货市场影响几何?

对铝锭现货方面的影响,体现在货源的跨地区流转:据SMM调研,目前自华南地区转运华东后以直送终端为主,使得转运后华东地区入库增加不明显,而出库量则有所承压。粤沪海运成本约为130-150元/吨,运输周期一到两周;而汽运成本则为230-260元/吨,运输周期约为三天。因6月底粤沪价差首次扩大至-200元/吨以上,得以覆盖海运成本,在套利空间刚刚出现时,华南地区调货转运华东的动作较为频密。大贴水行情叠加粤沪价差的刺激作用,6月底华南铝锭出库略有好转,库存表现持稳,可流通货源出现阶段性收紧,升贴水也有触底回升迹象。这使得进入7月初后,市场各方对升贴水快速波动、粤沪价差重新收窄的担忧增加,且近日以来粤沪价差一直不足以覆盖汽运成本,贸易商从华南调货到华东的意愿有所减退。接货方望而却步使市场难以挺价,华南地区贴水重新走扩,周内粤沪价差先缩再扩。

而对铝棒现货方面的影响,则体现在两地加工费差距的扩大:得益于铝价偏弱运行和良好的去库表现,近一个月以来,华南地区铝棒加工费持续走高,截至周四,佛山φ120铝棒加工费已上行至410元/吨,环比上周四上涨60元/吨,较5月底的负加工费低位,已反弹480元/吨。淡季华南铝棒加工费逆势上挺,造成目前两地加工费差距已超过200元/吨,SMM认为,主要原因有二:(1)国内铝水比例有所调整,铸锭量增加,特别是广西贵州内蒙古的部分棒厂五月停减产后,六月虽然复产,但仍是比前期有所减量;(2)粤沪价差持续偏大,北方棒厂发往华南地区的量大大降低,使得华南地区到货减量明显;而此消彼长间,发往华东地区则更为集中。但进入7月,随着华南地区加工费的走高,邻近省份的铝棒厂家生产和发货节奏“闻风而动”,华南地区铝棒的到货量略有增加,铝棒的去库和加工费走高的持续性仍然不足。

对于后续走势,SMM认为,因当前粤沪价差未能覆盖汽运成本,铝锭目前的跨地区流转量并不算太多,叠加上文提到的粤沪价差走扩的其他原因仍存,预计在两地铝锭社会库存形势出现逆转前,后续粤沪价差仍有小幅走扩预期,有望覆盖汽运成本;但随着云南地区复产已进入尾声,短期内粤沪价差或将难以突破-300元/吨。铝棒加工费方面,尽管华南地区加工费持续走高的动能有限,两地加工费差距有小幅收窄预期,但考虑粤沪价差持续维持较高区间的因素,预计月内华南地区φ120铝棒加工费仍有望在300元/吨上方运行。

【所提供的信息仅供参考。本文并不构成投资研究决策的直接建议,客户应当谨慎决策,勿以此代替自主独立判断,客户所作出的任何决策与上海有色网无关】 数据来源:SMM 点击SMM行业数据库了解更多信息

(杨世昊 021-51595811)

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张