下载App

下载App

7月初,国内铝库存表现并不如人意,周末过后国内铝锭铝棒双双累库。国内铝锭社会库存自6月20日以来,连续累库已超过半月,累计增加3.5万吨,疲软无力的库存表现,使得国内铝锭向上逼近80万吨大关。2024年7月8日,SMM统计电解铝锭社会总库存79.1万吨......

SMM 7月8日讯:

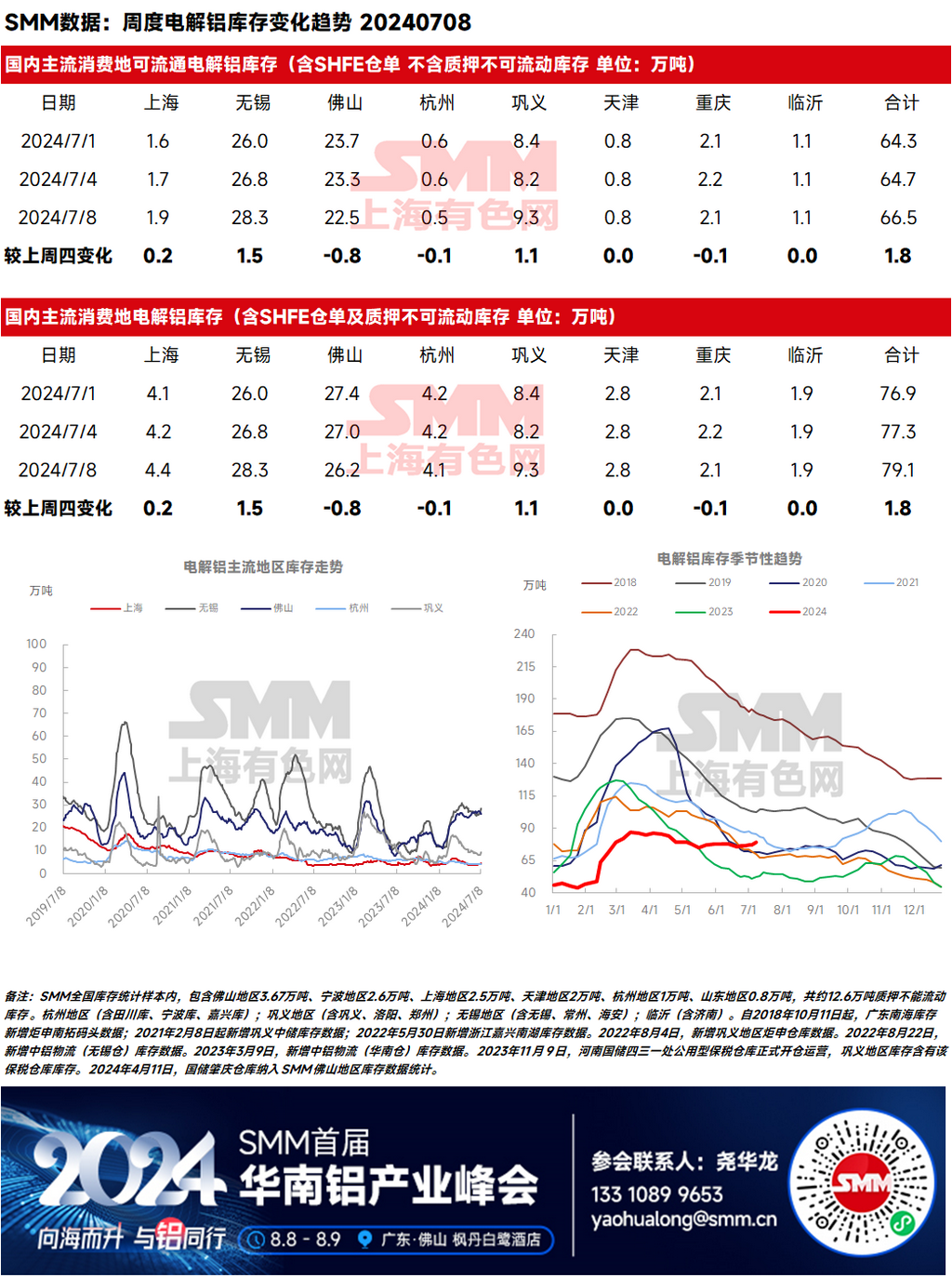

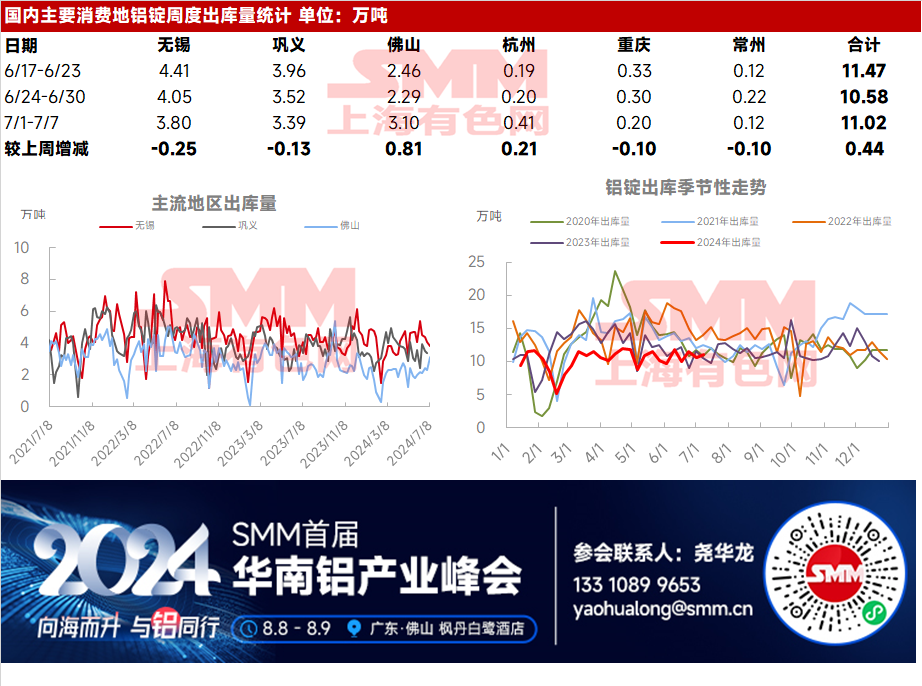

7月初,国内铝库存表现并不如人意,周末过后国内铝锭铝棒双双累库,且均处于近三年的同期高位。国内铝锭社会库存自6月20日以来,连续累库已超过半月,累计增加3.5万吨,疲软无力的库存表现,使得国内铝锭向上逼近80万吨大关。2024年7月8日,SMM统计电解铝锭社会总库存79.1万吨,国内可流通电解铝库存66.5万吨,较上周四出现较大幅累库,达1.8万吨,处于近三年的同期高位,同比去年同期高出26.1万吨。出库方面,上周国内铝锭出库量环比小增0.44万吨至11.02万吨。

SMM认为,上周出库小增却连续累库,铝锭的集中到货是七月以来累库的主要原因。供应端,近两个月国内铸锭有较明显增量出现,据SMM月度调研,6月份云南待复产产能已基本全数投入生产,内蒙华云三期部分产能也已起槽达产,6月国内电解铝运行产能持续走高,但受制于下游进入传统淡季,棒厂等中间加工厂减产或检修影响,本月铝水比例未能如期回升,反而呈现下跌趋势,本月铝水比例环比下降1.4个百分点,同比减少0.1个百分点至71.85%左右。6月因下游进入传统淡季,需求减弱带动铝棒厂减产或停产技改,导致6月铸锭量增高,根据SMM铝水比例数据测算,6月份国内电解铝铸锭量同比增加6.41%至100万吨附近。同时据SMM调研了解,下游目前淡季氛围浓厚,7月暂未有明显需求复苏迹象,预计7月铝水比例仅能小幅回调至73%左右。(国内外电解铝月度调研情况请移步:https://hq.smm.cn/aluminum/content/10283774)

分地区来看,周末华南和华东、中原地区的库存表现出现截然不同的景象,值得引起注意的是,因无锡地区周末出现集中到货的情况,累库1.5万吨至28.3万吨,现已反超华南地区的26.2万吨将近2万吨,预计短期内或将对粤沪价差的走势造成明显影响,目前已收窄至-180元/吨。无锡地区周末到货环比增加1.1万吨至2.7万吨,迅猛的到货不禁让市场怀疑,华南发往华东的转运货是否出现了大幅增量。但据SMM向仓库调研了解,货源的跨地区流转并非本次集中到货的主要原因。进入7月初后,市场各方对升贴水快速波动、粤沪价差重新收窄的担忧增加,且近日以来粤沪价差一直不足以覆盖汽运成本,贸易商从华南调货到华东的意愿有所减退;且因当前粤沪价差未能覆盖汽运成本,铝锭目前的跨地区流转量并不算太多,且该部分到货以直送下游为主,仅对华东的铝锭出库产生一定的抑制作用,而对入库量影响有限。本次到货更多是来自西北地区的到货,特别是近期青海地区有铝棒厂出现停产造成铸锭增加,除此以外还有来自山西、陕西、新疆等地的到货。巩义地区同样受到集中到货的影响,且下游板带开工疲弱需求乏力,累库1.1万吨至9.3万吨。而华南地区随着近期铝棒加工费的强势走高,邻近省份的铝棒开工有所增加,铸锭量略有减少,上周到货量环比减少了三分之一,且大贴水行情趋稳,上周出库量有所回暖,最新去库0.8万吨至26.2万吨。

关于后续铝锭社会库存的运行轨迹,SMM认为,七月初目前的铝锭库存已处于近三年同期的高位,逼近80万吨水平的铝锭社库实属偏高,对期铝和铝现货表现造成明显压制。下游目前淡季氛围浓厚,7月暂未有明显需求复苏迹象,预计7月铝水比例仅能小幅回调,且持续近半月的累库,打击了市场对铝锭淡季去库的信心,预计7月国内铝锭库存的下降空间有限,或将维持在75-85万吨之间变动。

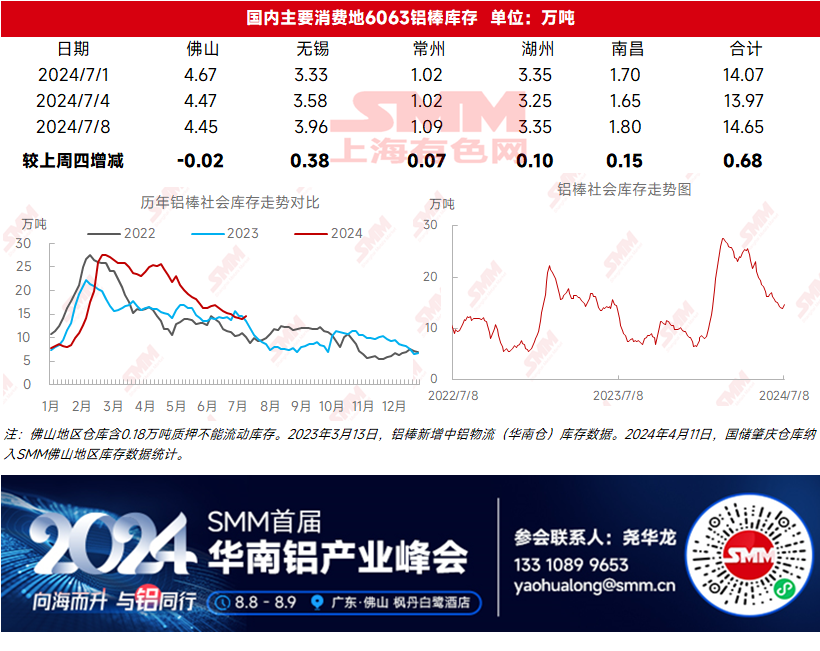

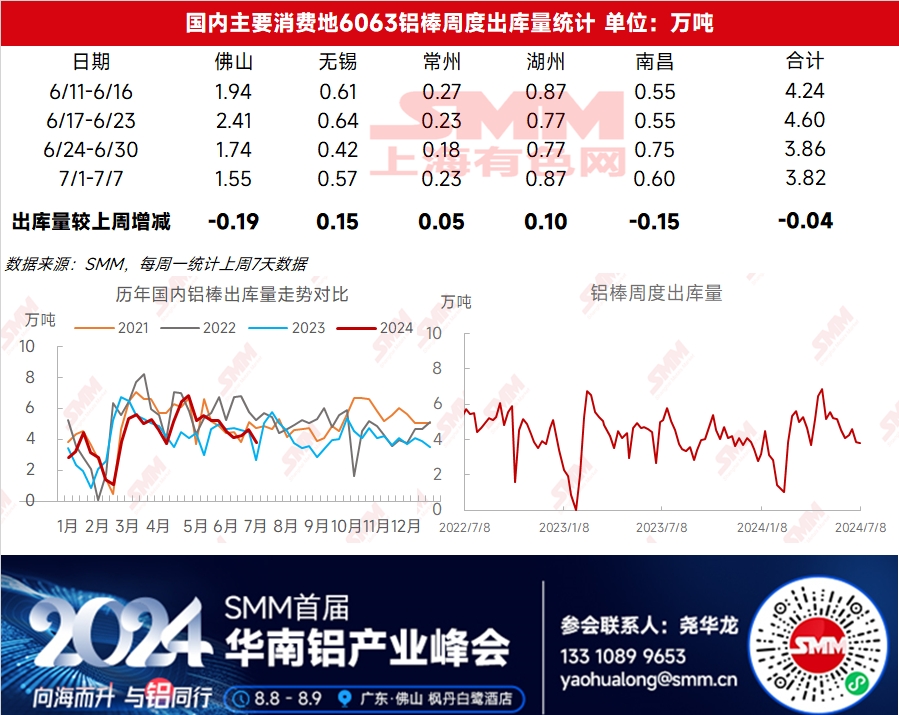

铝棒库存方面,持续接近一个月的连续去库宣告结束,这次的累库也使得国内铝棒库存重回近三年的同期高位。根据SMM最新统计,截至7月8日,国内铝棒社会库存为14.65万吨,较上周四累库0.68万吨。除华南地区基本持稳外,华东各地区均出现了不同程度的累库。铝棒出库量维持低迷,上周环比减少0.04万吨至3.82万吨。淡季下游开工不佳,需求疲软,是国内铝棒转累库的主要原因。

需求端,上周国内铝型材龙头企业开工率环比下滑1个百分点,录得51%,铝型材行业淡季氛围浓厚,多数企业普遍存在开工率下滑与新增订单乏力的情况。分板块来看,建筑型材整体较为低靡,据SMM调研了解,尽管家装型材与部分工装建材需求尚可,但其量不大且订单需求零散,难以掩盖地产端下滑的影响。工业型材板块,光伏型材受下游组件排产影响暂未起色,且加工费不断内卷,账期延迟,企业生存压力加大。整体来看,7月淡季影响凸显,铝型材行业开工率偏弱运行。

关于后续国内铝棒库存的运行轨迹,进入7月中旬,在供应小幅增量,而淡季需求依然疲软的情况下,国内铝棒库存或将小幅累库,但预计7月铝棒库存整体上仍将维持在13-18万吨之间变动。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张