下载App

下载App

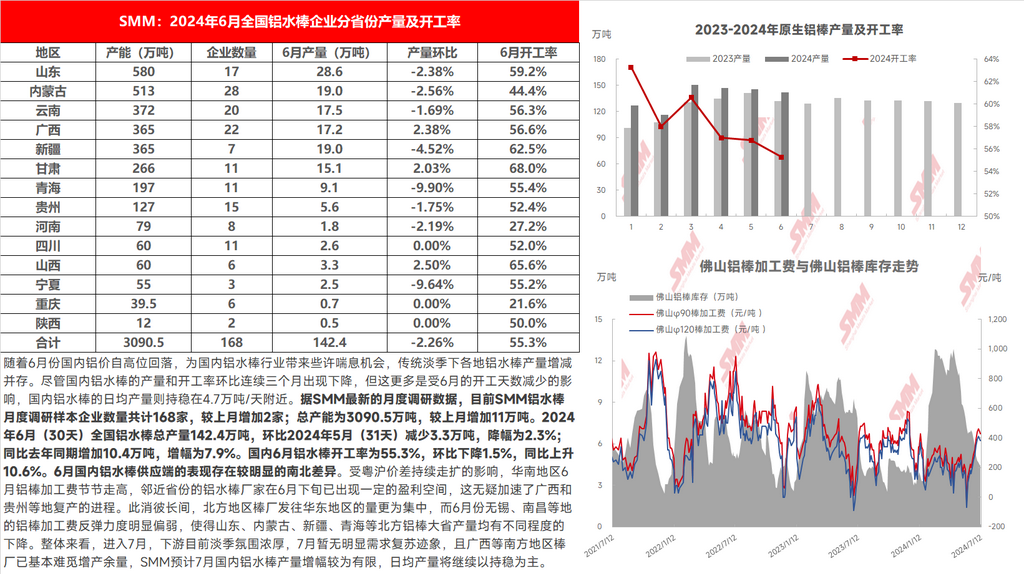

【SMM分析:6月带来喘息之机 国内铝水棒供应端表现存南北差异】2024年6月(30天)全国铝水棒总产量142.4万吨,环比2024年5月(31天)减少3.3万吨,降幅为2.3%;同比去年同期增加10.4万吨,增幅为7.9%。国内6月铝水棒开工率为55.3%,环比下降1.5%,同比….

SMM 7月14日讯:

随着6月份国内铝价自高位回落,为国内铝水棒行业带来些许喘息机会,传统淡季下各地铝水棒产量增减并存。尽管国内铝水棒的产量和开工率环比连续三个月出现下降,但这更多是受6月的开工天数减少的影响,国内铝水棒的日均产量则持稳在4.7万吨/天附近。据SMM最新的月度调研数据,目前SMM铝水棒月度调研样本企业数量共计168家,较上月增加2家;总产能为3090.5万吨,较上月增加11万吨。2024年6月(30天)全国铝水棒总产量142.4万吨,环比2024年5月(31天)减少3.3万吨,降幅为2.3%;同比去年同期增加10.4万吨,增幅为7.9%。国内6月铝水棒开工率为55.3%,环比下降1.5%,同比上升10.6%。

6月国内铝水棒供应端的表现存在较明显的南北差异。受粤沪价差持续走扩的影响,华南地区6月铝棒加工费节节走高,邻近省份的铝水棒厂家在6月下旬已出现一定的盈利空间,这无疑加速了广西和贵州等地复产的进程。此消彼长间,北方地区棒厂发往华东地区的量更为集中,而6月份无锡、南昌等地的铝棒加工费反弹力度明显偏弱,使得山东、内蒙古、新疆、青海等北方铝棒大省产量均有不同程度的下降。

整体来看,进入7月,下游目前淡季氛围浓厚,7月暂无明显需求复苏迹象,且广西等南方地区棒厂已基本难觅增产余量,SMM预计7月国内铝水棒产量增幅较为有限,日均产量将继续以持稳为主。

数据来源:SMM 点击SMM行业数据库了解更多信息

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张