下载App

下载App

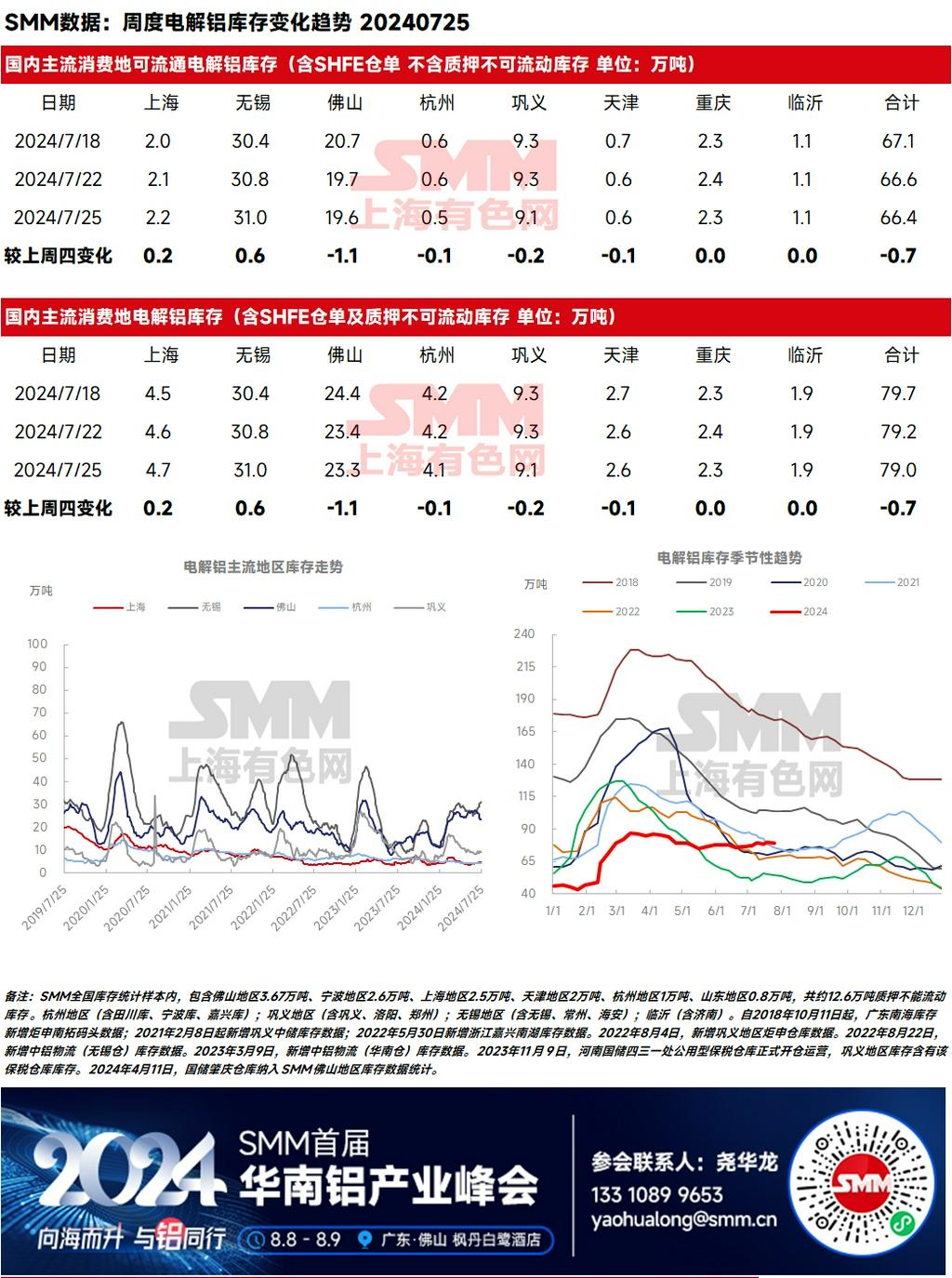

2024年7月25日,SMM统计电解铝锭社会总库存79.0万吨,国内可流通电解铝库存66.4万吨,较上周四去库0.7万吨,较本周一去库0.2万吨,同比去年同期仍高出25.4万吨。SMM认为,铝价的大幅下挫对铝锭的出库量有一定的刺激作用。但尽管新的一周......

SMM 7月25日讯:

2024年7月25日,SMM统计电解铝锭社会总库存79.0万吨,国内可流通电解铝库存66.4万吨,较上周四去库0.7万吨,较本周一去库0.2万吨,同比去年同期仍高出25.4万吨。SMM认为,铝价的大幅下挫对铝锭的出库量有一定的刺激作用。但尽管新的一周国内铝锭库存实现小幅去库,但目前的铝锭库存仍处于近三年同期的高位,逼近80万吨水平的铝锭社库实属偏高,对期铝和铝现货表现造成持续压制;分地区来看,无锡铝锭库存持续累库破30万吨大关,因近期北方铝厂发货量仍然偏大,使得本周末无锡地区到货依旧较为集中,出库表现却逆势下滑,巩义地区因下游补库无明显增量,同样去库较为乏力;佛山地区自7月初以来则进入持续去库节奏,迄今已连续去库近三周,在环比上周四去库1.1万吨后,佛山和无锡两地的库存差距拉开至7.7万吨。SMM预计,7月国内铝锭库存虽有小幅下降预期,但下降空间有限,或将维持在75-85万吨之间变动。

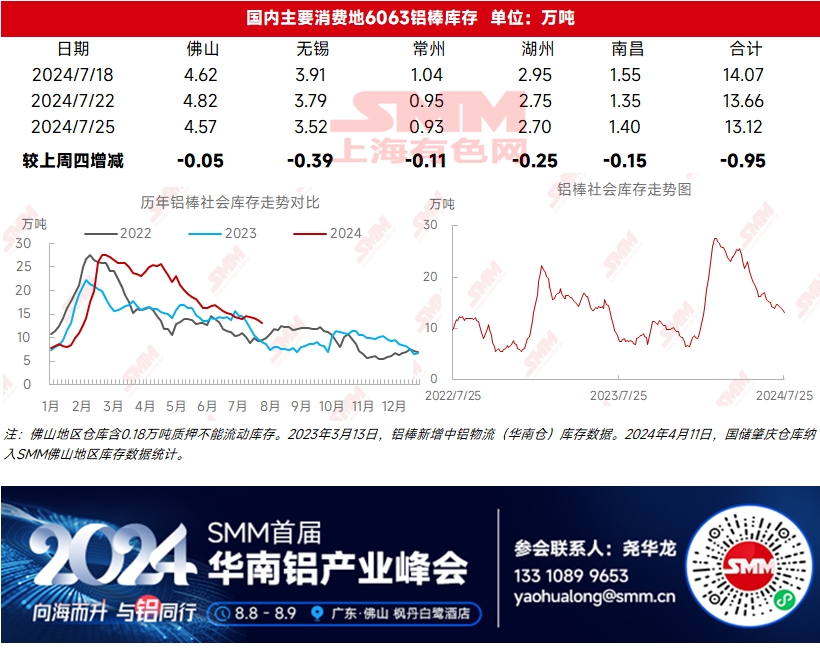

铝棒库存方面,随着本周铝价的进一步下挫,据SMM调研了解,近日下游采购有所放量,且以汽运货直送为主,尤以华南地区为甚。这使得近期华南地区铝棒入库比例有所下降,周中华南地区库存下降0.25万吨。因此,本周各地区铝棒实现全面去库,根据SMM最新统计,截至7月25日,国内铝棒社会库存为13.12万吨,较上周四去库0.97万吨,去库表现可圈可点。尽管国内铝棒库存仍处近三年的同期高位,较去年同期仍高出5.61万吨之多,但进入7月下旬后,基价的大幅下行使得下游采购时的顾虑减轻,成交回暖,为国内铝棒去库注入一定动力,预计7月铝棒库存整体上仍将维持在12-15万吨之间变动。但需关注铝棒厂库、私人仓库、下游原材料库存等铝棒隐性库存的情况。

铝棒加工费方面,随着铝价下行且粤沪价差的进一步收窄、库存形势的好转,特别是下游采购意愿的回升,本周各地加工费均稳中上扬。北方地区近期铝棒供应出现较明显减量,截至7月25日,南昌φ120铝棒加工费上行至460元/吨,环比上周四上涨110元/吨,无锡地区较上周四小幅上涨30元/吨至380元/吨。据SMM了解,七月中上旬南昌地区铝棒低价货源紧缺,持货方挺价为主,加工费水平一跃成为三地之首;而下游看跌观望为主,实际成交不尽人意,稍显“有价无市”;同时,据说有少量广西货源已发往南昌地区,为后续南昌地区铝棒加工费的表现造成较大压力。目前佛山φ120铝棒加工费报400元/吨,环比上周四小幅上涨40元/吨。SMM预计,在淡季供需均呈偏弱状态,但刚需采购增加的情况下,月内各地铝棒加工费仍将得以维持偏强运行。

需求端,周内国内铝现货、沪铝重心持续回落,淡季背景下,需求仍以刚需采购为主,本周国内龙头铝型材企业开工率持稳运行,录得50%。分板块来看,建筑型材整体清淡,目前企业新增订单量均偏小,华东地区改造订单相对较多,此类偏定制化需求的订单对企业综合能力也是一大考验。工业型材持稳运行,光伏组件厂放量采购,企业订单延续性得以保证,但未见大幅增量出现,汽车型材厂按需生产。整体来看,7月铝型材淡季氛围浓厚,开工率稳中偏弱运行。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张