下载App

下载App

【SMM铝下游分析:铝价重心回落难以驱动下游需求增长 7月国内铝加工PMI维持荣枯线之下】 SMM 2024年7月30日讯:据SMM数据显示,2024年7月国内铝加工行业综合PMI指数录得41.80%,位于荣枯线以下。从细分的指标上来看,…

SMM 2024年7月30日讯:

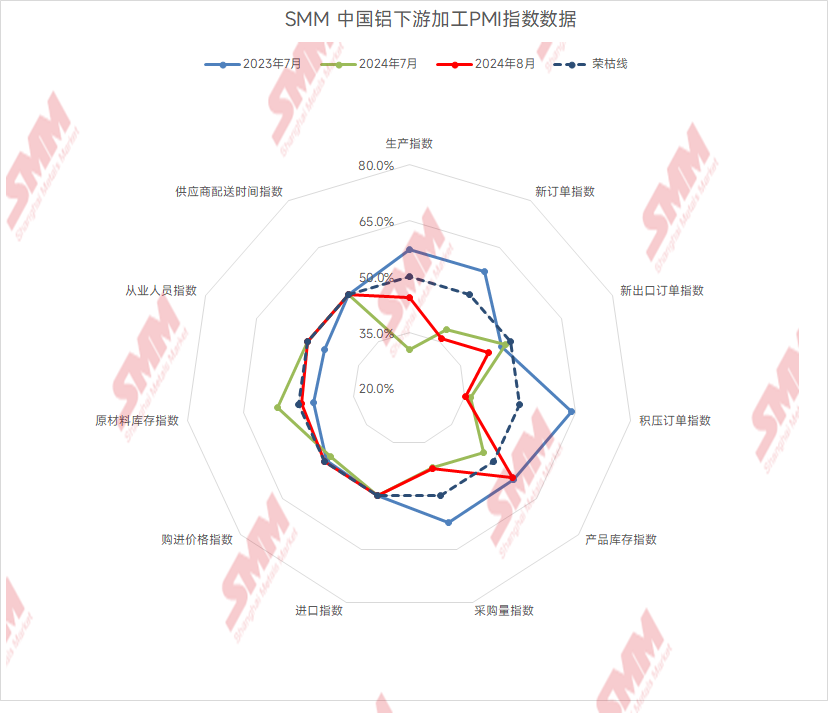

据SMM数据显示, 2024年7月国内铝加工行业综合PMI指数录得41.80%,环比增长0.2个百分点,连续3个月处于位于荣枯线以下。分版块来看,7月份国内铝型材、板带箔等主流加工板块PMI均处于荣枯线以下,而铝线缆板块7月表现较好,PMI指数录得54.9%,处于荣枯线以上。从细分的指标上来看,7月份国内下游需求进入淡季,铝价出现大幅回撤,截止7月30日铝现货价格已经跌破19000元/吨一线,但建筑用铝低靡叠加淡季新能源用铝需求减弱,7生产指数依旧较差,录得30.3%。而8月光伏、新能源汽车与国网的需求稍有起色,带动7月工业铝型材、铝线缆的新增订单指数回升至荣枯线之上,但整个铝加工行业新增订单指数仍上涨乏力,难以弥补整体终端需求减弱的趋势,7月铝加工行业新增订单指数录得38.7%。

具体分产品类型来看:

铝板带:7月铝板带行业PMI为39.2%,环比上升5.7个点。虽然7月铝价跌幅较大,但并对下游采购意愿拉动有限,多家企业新增订单量环比再度下滑。部分铝板带企业开工率也随之再度下调,拖累行业PMI继续运行于荣枯线之下。8月仍在淡季,大部分企业产销量预计回升乏力,行业PMI预计仍在荣枯线以下。

铝箔:7月铝箔行业PMI为30.9%,环比下降4.0个点。7月各类铝箔产品需求持续走弱,更多企业下调开工率。分产品看,空调箔、食品包装箔需求下降明显,电池箔、钎焊箔等产品虽然相对稳定,但增长乏力,难以带动全行业转好。短期铝箔企业订单量及产量难以大规模回升,行业PMI预计仍持续运行于荣枯线之下。

建筑型材:7月建筑型材综合PMI指数录得45.60%,依旧处于荣枯线之下。7月正式进入传统淡季,叠加今年地产需求下滑显著,SMM了解到企业体感今年淡季需求下滑更加迅速,且需求量下滑明显,本月生产指数录得20.20%。此外,7月下旬铝价大幅回调至万九附近,这确实拉动部分前期畏高订单下单采购,新订单指数录得60.49%,但整体来看,少量新增订单难以掩盖淡季下滑的定局,且部分企业表示美国澳洲等出口订单骤减,因此,企业结合订单适当减少原材料采购,本月原材料采购量指数录得23.33%。综上,目前传统淡季氛围浓厚,整体建筑型材行业产量、订单减少,预计8月建筑型材PMI或将依旧处于荣枯线以下。

工业型材:7月工业铝型材行业PMI综合指数录得49.79%,维持荣枯线之下。分指数来看,受淡季影响,生产指数录得42.20%,但新订单指数录得55.80%,主要系一方面8月光伏组件排产环比小增,一方面7月下旬铝价回撤,部分主机厂放量采购,拉动相关汽车型材厂7、8月开工率小幅回升,据SMM调研了解,由于汽车型材壁垒较高,能接到新增订单的企业往往与主机厂开启定制化合作,比如对于合金比例的研发与更高性能产品的开发。整体来看,工业型材率先出现小幅回暖趋势,预计8月PMI回归至荣枯线之上。

铝线缆:7月份国内铝线缆行业pmi综合指数录得54.9%,处于荣枯线以上,行业整体表现较为积极。7月铝基价继续呈现回调,终端企业在手订单回暖,开工意愿大幅回升,带动行业开工率继续上涨。从不同指数来看,尽管7月铝线缆生产指数环比下滑3.7个百分点至54.7%,但行业开工率在对于6月来说依旧处于抬升阶段。从订单指数来看,指数环比上涨21.1%至62.17%,本月各省网订单中标逐渐落地,积压订单环比上涨19.8%至67.5%,企业在手订单较为充裕。此外,新出口订单指数环比上涨10.4个百分点至55.56%,7月铝线出口量或能得到一定修复。企业运营方面,产品成品库存指数为47.8%,成品库存稍有下滑;采购量指数56.92%,采购需求量依旧逐渐释放;原料库存指数56.92%,由于订单利润的修复企业接货意愿回暖明显。走进8月,据企业反馈目前国网提货依旧紧张,企业生产积极性大大增加,根据企业在手订单以及排产预期,预计8月铝线PMI将运行在荣枯线附近,9月-10月由于天气炎热对电网施工造成影响,后续或有一定的回落空间。

原生合金:7月原生铝合金PMI为44.1%,环比上升1.4个点。7月原生铝合金市场走势与此前预期基本一致,传统淡季下订单量持续减少,部分企业因订单不足而再度下调开工率,虽然也有个别企业需要消耗更多铝水而增产,但难以挽回行业整体开工率。8月与7月均为行业传统淡季,大部分企业预计各方面数据不会有较大变化,行业PMI预计在荣枯线附近运行。

再生合金:7月再生铝行业PMI继续处于荣枯线下方,环比上月降低4.9个百分点至39.5。生产上看,受多重因素制约,7月再生铝厂开工率普遍下滑,一是仍处于消费淡季,新订单不足;二是废铝供应紧张,叠加铝价连跌行情贸易商价格跟跌滞后且出货意愿较低,导致再生铝厂家废铝采购困难,生产成本压力急剧增加;三是政策扰动,除了“反向开票”外,市场担忧8月1日起开始执行《公平竞争审查条例》影响返税,江西、安徽等地区厂家出现减停产;四是部分地区在环保检查影响下产量降低。库存方面,由于生产减量、原料成本高企,再生铝厂成品库存及原料库存均有下移。进入8月,西南、华南等下游预计进入高温假,需求端或再度减弱,另外新政即将执行,企业采购及生产或遭受冲击,预计PMI仍保持在荣枯线下方。

简评:

7月底铝价跌破万九关口,部分板块企业新增订单出去起色,但量级较小,难以掩盖行业淡季氛围,加工企业PMI持续处于荣枯线以下。8月依旧处于传统淡季,光伏、新能源汽车等需求暂无明显复苏趋势,海外订单虽尚能保持增长趋势,但国内内需走弱仍占主导,结合行业订单及排产的情况, SMM预计8月份国内铝加工行业PMI持续维持荣枯线以下。

(SMM铝组)

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张