下载App

下载App

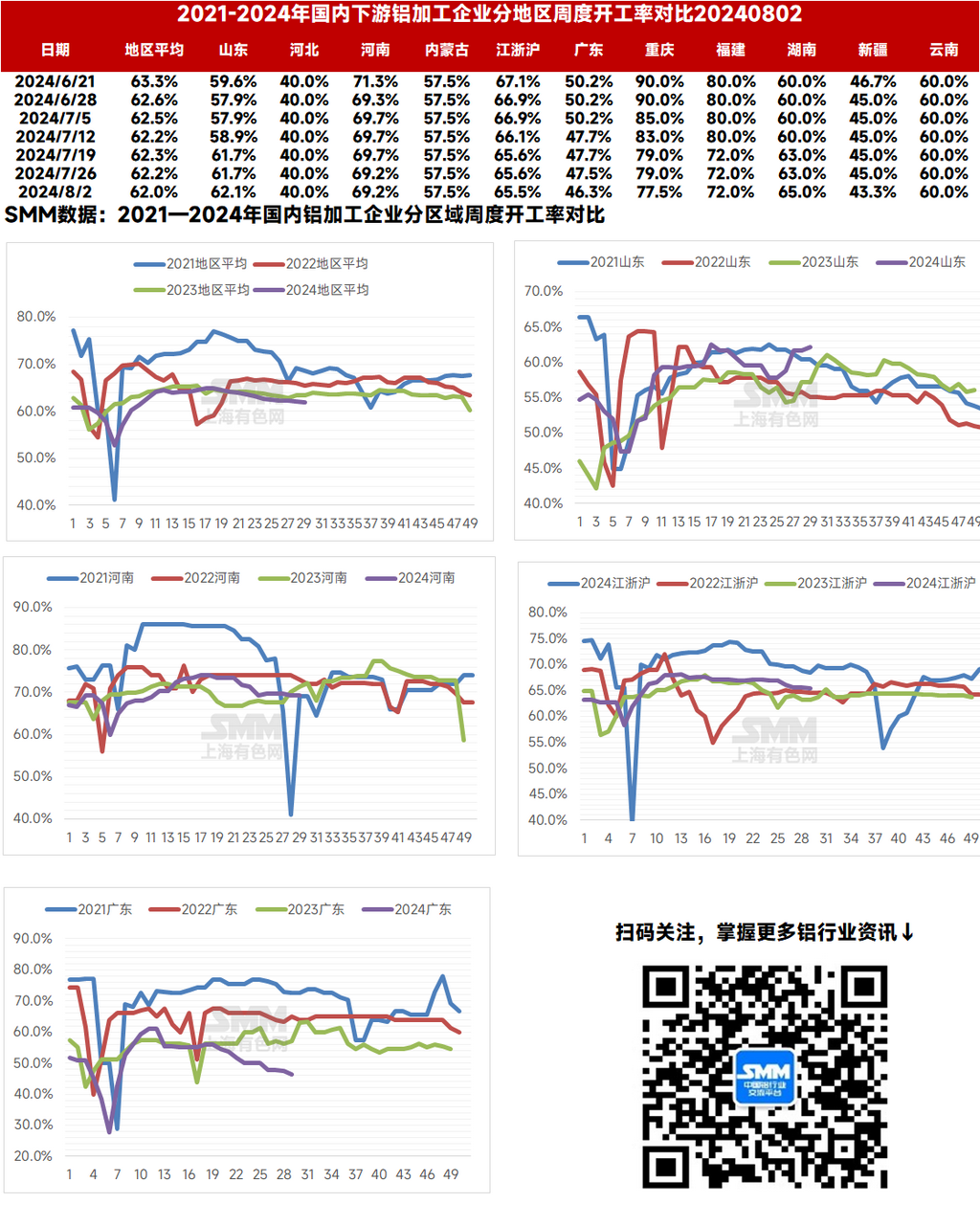

【SMM铝下游周度调研:铝加工企业在手订单状况分化 开工率趋势各异】本周国内铝下游加工龙头企业开工率较上周下调0.2个百分点至62.0%,与去年同期相比下滑1.4个百分点。分板块来看......

SMM2024年8月2日讯:

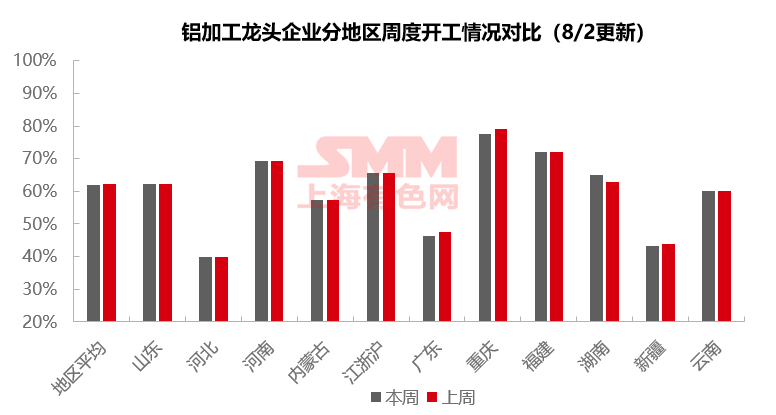

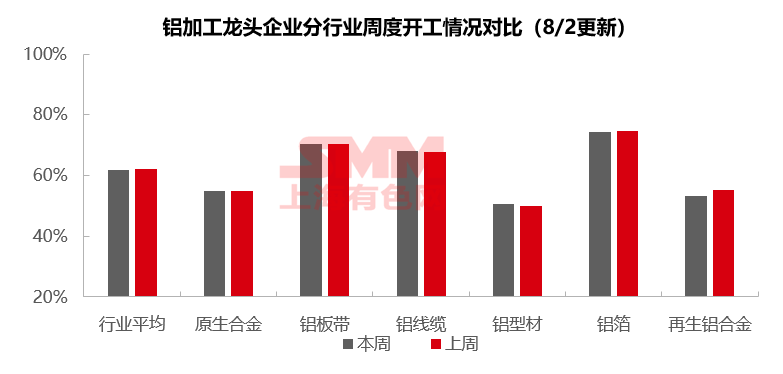

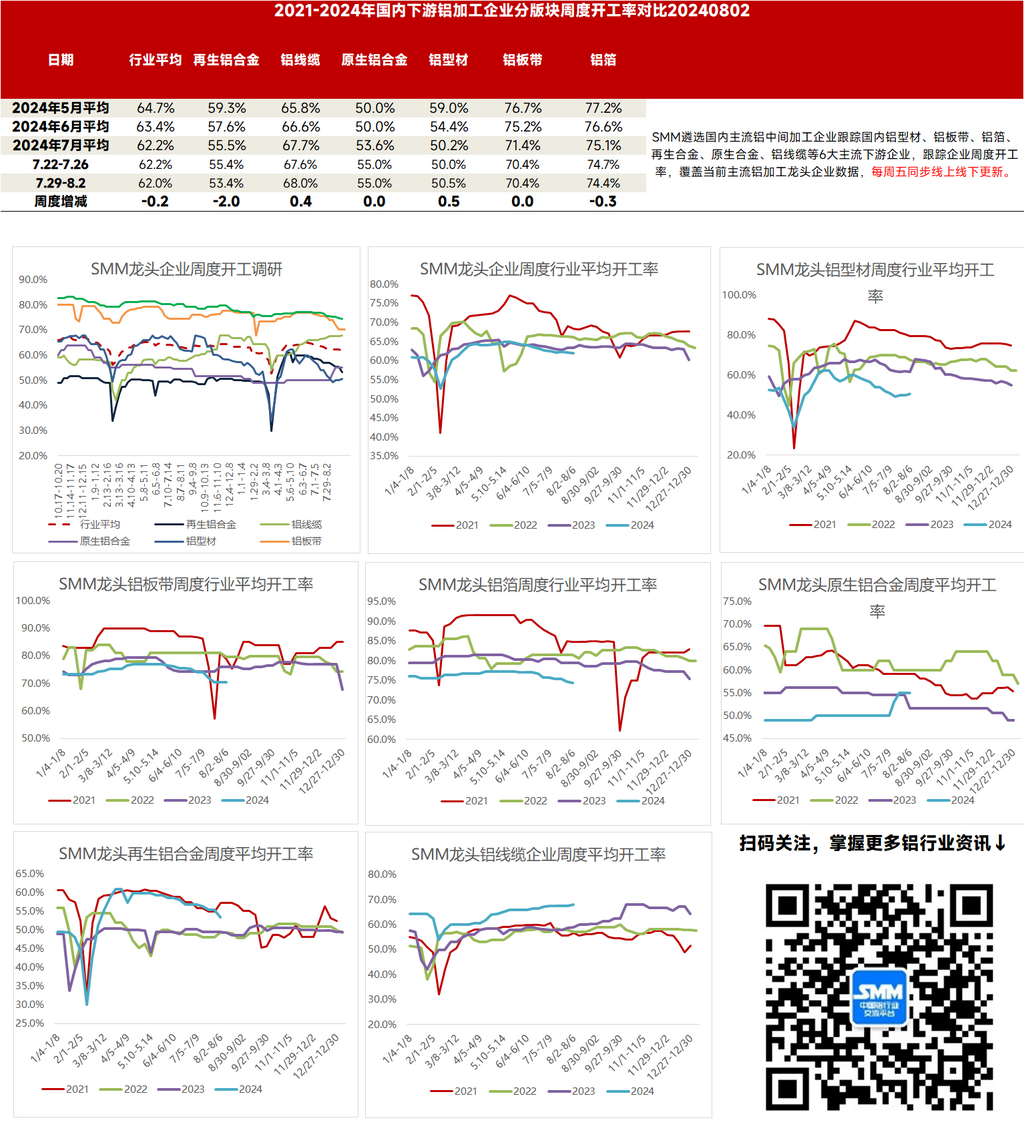

本周国内铝下游加工龙头企业开工率较上周下调0.2个百分点至62.0%,与去年同期相比下滑1.4个百分点。分板块来看,周内铝箔及再生合金板块开工率受多重因素制约再度走弱,拖累整体开工小幅下滑。铝线缆及型材板块开工率小幅回升,其中线缆仍“淡季不淡”,头部企业在手订单充裕,维持高负荷生产状态;汽车型材订单量增加推动型材企业开工率上调,但建筑型材仍较为低迷。原生合金及板带板块生产状态依旧处于淡季低位运行。整体来看,8月仍处于铝下游加工淡季,订单不足持续抑制除线缆行业之外的企业开工率,且周内铝价波动性较强,市场观望情绪再起,提货积极性减弱,短期开工率预计继续稳中走弱。

原生铝合金:本周原生铝合金龙头企业开工率仍在55%,本周原生铝合金行业比较稳定,需求端依然清淡未见回暖。供应端原生铝合金企业大多为保证铝水合金化比例而维持生产不愿减产。未来原生铝合金行业开工率预计将继续窄幅波动。

铝板带:本周铝板带龙头企业开工率稳于70.4%。本周铝价震荡幅度偏大,导致下游观望情绪再起,下单、提货积极性不及从前。铝板带龙头企业大多继续努力维持生产节奏,避免进一步减产。目前消费仍在淡季,未来几周铝板带龙头企业开工率预计难以上升。

铝线缆:本周国内铝线行业头部企业开工率上调0.4%至68%,头部企业开工率保持较高运行态势依旧延续。近一周,国网中标结果公示进入平缓阶段,市场暂无明显新增订单,但据SMM调研了解,头部企业在手订单绰绰有余,订单交货依旧呈现紧张形势,且订单排产已排至明年,因此企业生产持续高负荷生产状态。此外,铝杆市场出货好转表现已持续将近一个月,但本周铝杆市场交易有转淡迹象。在铝价下行刺激下,终端企业已经基本完成补货需求,受铝价的波动影响,市场观望情绪逐渐抬升。尽管铝加工行业处于消费淡季阶段,但铝线的表现可谓是逆势而为,行业开工率“淡季不淡”,预计8月份内铝线开工率将保持高位运行。

铝型材:8月伊始,国内铝型材市场依然冷清。尽管近期铝价有所回调,部分企业接单量出现小幅回升,但传统淡季需求依旧疲软,未能显著改善市场氛围。本周铝型材行业开工率仅为50.50%,较上周小幅提升0.50个百分点。分板块来看,建筑型材受到终端需求疲软的影响,开工率和订单量均偏低。据SMM调研显示,尽管国内城中村改造项目仍有一定需求,但由于回款速度缓慢,企业接单较为谨慎。工业型材板块方面,光伏型材的需求保持稳定,汽车型材订单量略有增加,带动相关企业开工率上升。SMM将持续跟踪后续需求变化。整体来看,虽然部分板块有所好转,推高了本周的整体开工率,但与早期水平相比仍有较大差距。在淡季背景下,市场难以实现大幅增长,预计短期内将以持稳运行为主。

铝箔 :本周铝箔龙头企业开工率下滑0.3个百分点至74.4%。本周铝箔市场需求依然清淡,一众铝箔企业开工率上升乏力,行业整体开工率也继续缓慢走弱。近期终端市场缺少回暖预期,铝箔行业开工率预计继续低位运行。

再生铝合金:本周再生铝龙头企业开工率环比上周下滑2个百分点至53.4%。周内扰动再生铝厂生产的因素依然较多,一是政策端影响,8月1日起《公平竞争审查条例》开始正式施行,对于享有税收优惠政策的再生铝厂而言,因担忧税负成本增加,企业减少采购量或下调开工率以应对风险。二是利润倒挂,企业成本较高,生产亏损加剧。三是华南、西南等地区下游陆续进入高温假,受此影响压铸厂及再生铝厂订单略有下滑,产量相应下调。四是广东部分地区再生铝厂在环保检查影响下开工率部分下调。短期在多重因素制约下,再生铝行业开工率预计继续承压下行。

(SMM铝组)

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张