下载App

下载App

重熔棒供应端,受制于政策变动、用废成本高、废铝供应受限和华东部分地区开展安全检查等因素,SMM中国重熔棒样本7月产量环比下降3.5万吨至13.96万吨,降幅近两成;开工率环比上月下降8个百分点至32%。整体来看,进入8月,随着“金九银十”传统旺季即将到来,下游需求略有起色,且预计新疆、青海等西北地区棒厂存在复产空间,后续国内铝水棒开工率将有所回升,SMM预计......

SMM 8月23日讯:

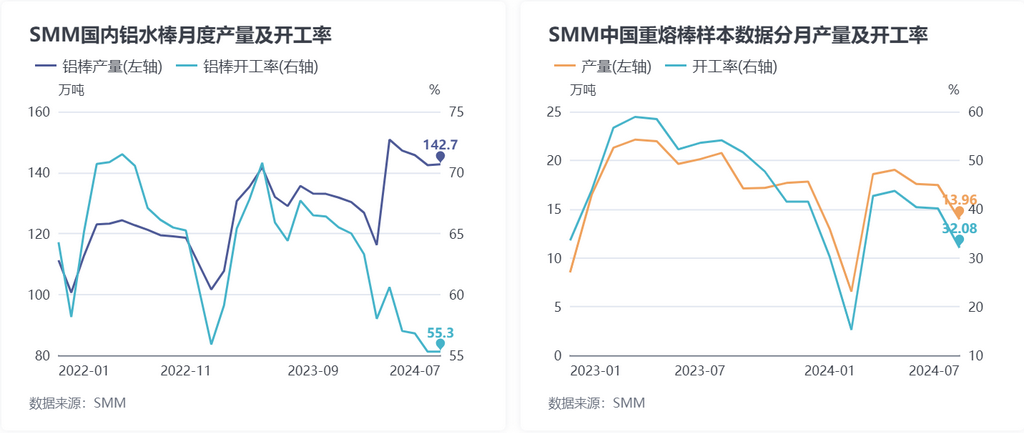

因淡季需求疲软依旧,7月份国内铝水棒产量几无增量。再考虑7月开工天数多一天的影响,国内铝水棒的日均产量不升反降,下降0.1万吨至4.6万吨/天附近。铝棒供应压力暂未增加,为7月份以来国内铝棒持续去库、加工费偏强运行、铸锭量居高不下等表现提供合理支撑。据SMM最新的月度调研数据,2024年7月(31天)全国铝水棒总产量142.7万吨,环比2024年6月(30天)增加0.3万吨,增幅为0.2%;同比去年同期增加10.6万吨,增幅为10.6%。国内7月铝水棒开工率为55.3%,环比上月持平。

重熔棒供应端,受制于政策变动、用废成本高、废铝供应受限和华东部分地区开展安全检查等因素,SMM中国重熔棒样本7月产量环比下降3.5万吨至13.96万吨,降幅近两成;开工率环比上月下降8个百分点至32%。

整体来看,进入8月,随着“金九银十”传统旺季即将到来,下游需求略有起色,且预计新疆、青海等西北地区棒厂存在复产空间,后续国内铝水棒开工率将有所回升,SMM预计8月铝水棒产量或将继续增加,但增量相对有限;而重熔棒供应受多因素影响预计仍将呈现萎缩状态。

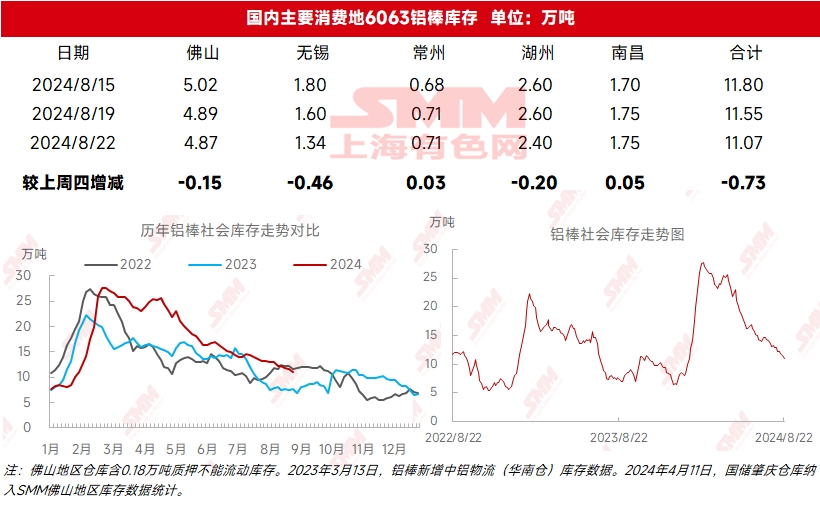

铝棒库存和加工费方面,SMM认为,下半年以来,因下游需求表现平淡,重熔棒供应减量是带动铝水棒去库的重要原因之一。据SMM统计,截至8月22日,国内铝棒社会库存维持去库的良好态势,环比上周四下降0.73万吨至11.07万吨附近。但因近期铝价筑底反弹幅度较大,本周四三地φ120铝棒加工费均报230元/吨,环比上周四出现明显回调。

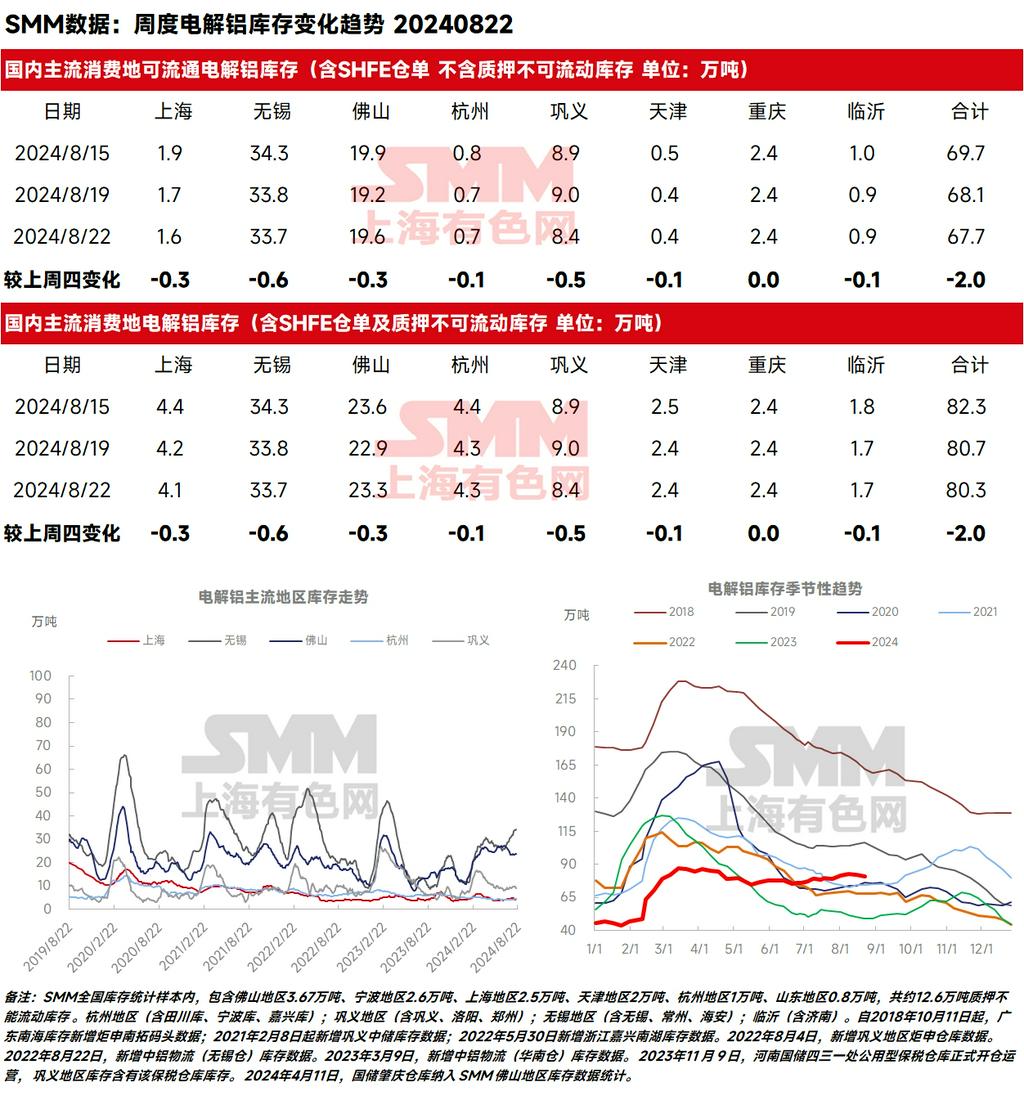

再看看国内铝锭库存的最新情况。即将进入8月下旬,国内铝锭的去库拐点已隐约可见。2024年8月22日,SMM统计电解铝锭社会总库存80.3万吨,国内可流通电解铝库存67.7万吨,环比上周四去库2.0万吨,环比本周一去库0.4万吨,国内电解铝库存加速下降至80万吨附近。保税区库存方面,8月22日,SMM统计上海保税区电解铝库存为33,500吨,广东保税区库存4,200吨,总计库存37,700吨,周度环比减少2,200吨。

分地区来看,三大主流消费地环比上周四均呈现去库状态,自6月底以来持续累库一个多月、库存增加近10万吨的无锡地区,本周的库存表现有反转迹象,较上周四去库0.5万吨至33.8万吨。SMM预计,8月下半月国内铝锭库存拐点的出现基本得到明确,月内库存将围绕75-85万吨附近运行,相对乐观情况下,8月底国内铝锭库存有望回落至75万吨附近。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张