下载App

下载App

【SMM铝下游分析:8月国内铝加工PMI低位徘徊 传统旺季临近下游行业有望复苏】SMM 2024年8月30日讯:据SMM数据显示, 2024年8月国内铝加工行业综合PMI指数录得43.6%,环比增长1.8个百分点,整体在荣枯线以下运行。分版块来看,8月份国内建筑铝型材、板带箔等板块PMI均处于荣枯线以下,铝线板块PMI录得50.5维持于荣枯线上方,而工业铝型材率先走出行业淡季…

SMM 2024年8月30日讯:

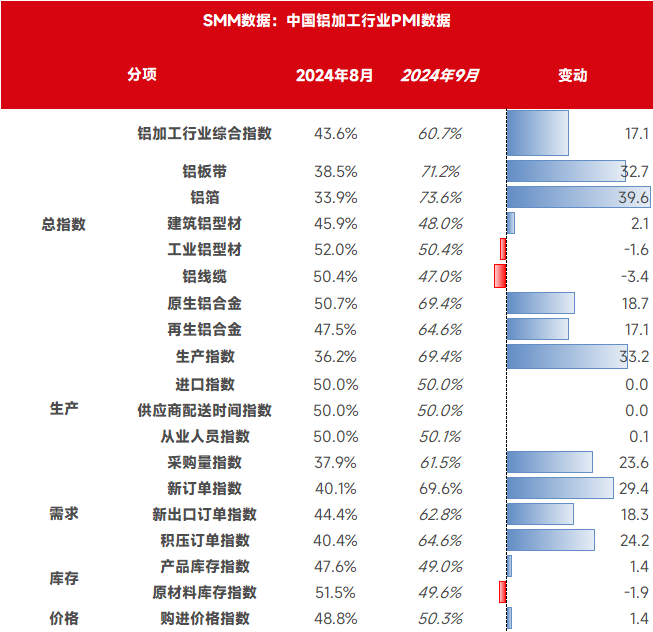

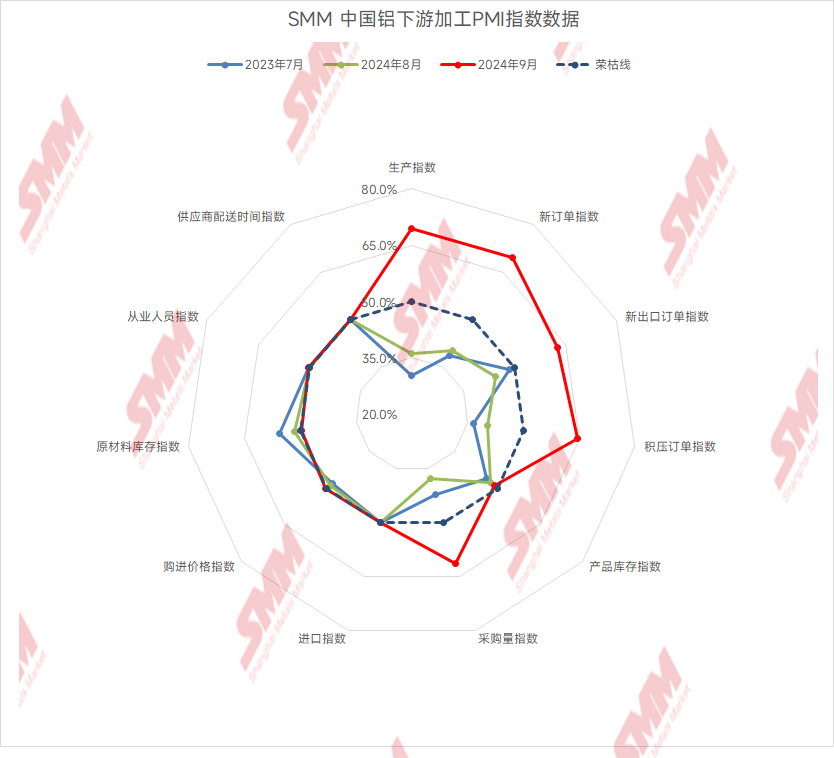

据SMM数据显示, 2024年8月国内铝加工行业综合PMI指数录得43.6%,环比增长1.8个百分点,整体在荣枯线以下运行。分版块来看,8月份国内建筑铝型材、板带箔等板块PMI均处于荣枯线以下,铝线板块PMI录得50.5维持于荣枯线上方,而工业铝型材率先走出行业淡季,PMI录得51.97%回升至荣枯线以上。从细分的指标上来看,8月份国内消费淡季氛围依旧,工业材板块尽管有所回暖,但难掩建筑用铝量持续减少,且板带箔行业表现仍然弱势,8月生产指数录得36.2%。而在新增订单方面,铝箔产品订单持续下降,建材因回款安全问题企业接单谨慎,仅有工业型材及铝线新增订单在扩张区间,难以带动新增订单指数上涨,最终录得40.1%。

具体分产品类型来看:

铝板带:8月铝板带行业PMI为38.5%,环比下降0.6个点。8月仍是传统淡季,大部分时间市场需求表现愈加低迷,仅在月末有个别企业反馈订单出现小幅回暖,但难以带动全月产销量数据环比增长。8月下旬铝价持续上涨,市场看涨情绪浓郁,但由于终端需求支撑乏力,铝价上涨对下游企业提货积极性带动力度较轻,成品库存未出现大幅下降。9月迎来传统旺季,大部分铝板带企业预计产销量将有好转,PMI将回升至荣枯线以上。

铝箔:8月铝箔行业PMI为33.9%,环比上升3.1个点。8月各类铝箔产品需求依然较弱,未见好转,部分企业开工率再度下移。食品包装箔等产品订单持续下降,空调箔、电池箔等产品表现平稳,环比7月波动较小。9月消费旺季到来,大部分铝箔产品需求预计都将出现季节性回暖,料将带动行业PMI重回荣枯线之上。

建筑型材:8月建筑铝型材综合PMI指数录得45.95%,依旧处于荣枯线之下。8月依旧处于传入淡季,叠加传统地产新开工、竣工面积长期维持负增长,建筑铝型材企业表示淡季氛围更甚,本月生产指数仍较低,录得34.56%。据SMM调研了解,本月多数企业订单量与上月持平,8月底铝价回调后下游观望情绪显著,且考虑回款安全性、稳定性,建筑型材企业谨慎接单,新增订单指数处于荣枯线以下,录得49.65%。此外,部分小型企业出现停减产情况,人员流失,从业人员指数跌至49.64%。整体来看,建筑型材需求难言好转,企业对未来预期较悲观,预计9月建筑铝型材综合PMI依旧处于荣枯线之下。

工业型材:8月工业铝型材行业PMI综合指数录得51.97%,回升至荣枯线之上。分指数来看,8月汽车型材与3C型材陆续传来订单好转的消息,生产指数录得58.91%;9月光伏组件排产预计小幅上涨,对供应商开工率情况有一定支撑,本月新订单指数录得51.44%。此外,也有部分工业型材厂生产下滑,主要系其自身不愿再内卷,不愿低价抢夺订单。淡季消库背景下,本月产成品库存指数维持荣枯线之下,录得44.92%。整体来看,工业型材率先出现回暖趋势,预计9月工业型材综合PMI维持荣枯线之上。

铝线缆:8月份国内铝线缆行业pmi综合指数录得50.5%,维持于荣枯线以上。进入8月,铝价先是进行下探随后反弹,终端订单匹配速度放缓,小型企业开工率有所回落,生产指数录得48.64%,环比下滑5.6%。此外,各省网的配网协议新增订单暂告一段落,而南网、输变电项目有新增订单落地,为铝线行业订单带来持续性的支撑,新订单指数录得52.47%,处于扩张区间。从产成品库存数来来看,环比上涨6.5%至54.2%,本月铝线行业提货速度有所放缓。采购量指数录得55.85,维持在扩张区间,8月份上半铝价持续回落,终端接货意愿较强,而后续铝价反弹后观望情绪再起,市场成交向平淡转变。目前大型企业因在手订单饱和开工状态平稳运行,而中小型企业由于原料价格上涨开工率或将走弱,同时9月天气炎热或对电网施工进程受阻影响终端提货,预计9月铝线PMI或回落至50下方。

原生合金:8月原生铝合金PMI为50.7%,环比上升6.6个点。8月原生铝合金市场整体表现波澜不兴,供应端合金企业大多维持原有生产节奏, 个别企业为消化铝水而有所增产。需求端8月正值消费淡季,下游客户接货力度依然不足,订单量再度下滑。9月下游企业高温假陆续结束,原生铝合金市场进入旺季,订单量相比8月预计将有增长,行业PMI有望随之达到荣枯线以上。

再生合金:8月再生铝行业PMI继续处于荣枯线下方,环比上月涨8个百分点至47.5。生产方面,8月各企业开工率变动不一,约52%的企业8月产量持稳运行,整体变动不大。30%的企业产量出现下降,一受8月初执行的《公平竞争审查条例》影响,享受政策优惠的企业担忧税负增加,主动下调开工率降低风险;二受终端传统淡季或高温假制约,订单缩减拖累再生铝厂开工率走弱;三受废铝流通紧张、成本高居不下影响,企业生产利润较窄甚至亏损被迫减量。仅17%的企业反馈开工率回涨,中旬过后部分企业需求端出现小幅回暖,或赶前期积压订单,带动产量走高。库存方面,再生铝厂家成品库存量较低,而政策不明朗、铝价下行时期,企业采购废铝谨慎,原料库存同样不高。进入9月,随消费旺季到来及政策端愈发明朗,再生铝行业PMI将回升至荣枯线上方。

简评:

8月铝价探底后再次冲击两万关位,铝下游加工行业淡季氛围浓厚,仅有工业型材、铝线缆和原生合金处于荣枯线上方,难以驱动行业正向增长,铝加工行业PMI整体处于荣枯线以下。对于即将到来的传统旺季,工业型材处于回暖趋势,铝板带、铝箔、原生合金及再生合金或迎来季节性回暖 ,国内需求有望复苏,叠加海外出口订单保持增长态势, SMM预计9月份国内铝加工行业PMI将运行在荣枯线上方。

(SMM铝组)

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张