下载App

下载App

【SMM铝下游周度调研:本周铝下游开工微涨 淡旺季转换或影响后续走势】本周国内铝下游加工龙头企业开工率较上周小幅上调0.1个百分点至63.9%,与去年同期相比上下滑0.5个百分点。分板块来看,本周仅再生合金板块开工率在订单小幅回升带动下微幅上涨,其余板块......

SMM2024年10月18日讯:

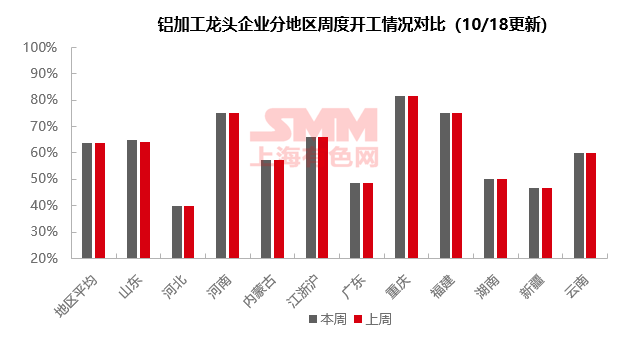

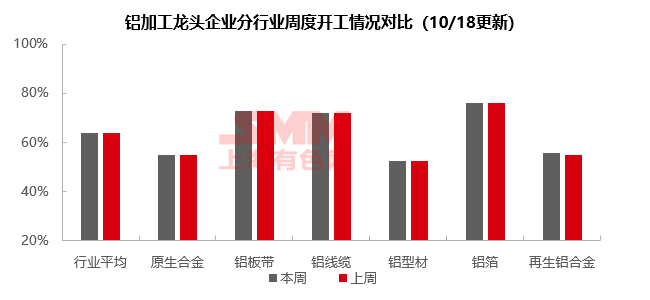

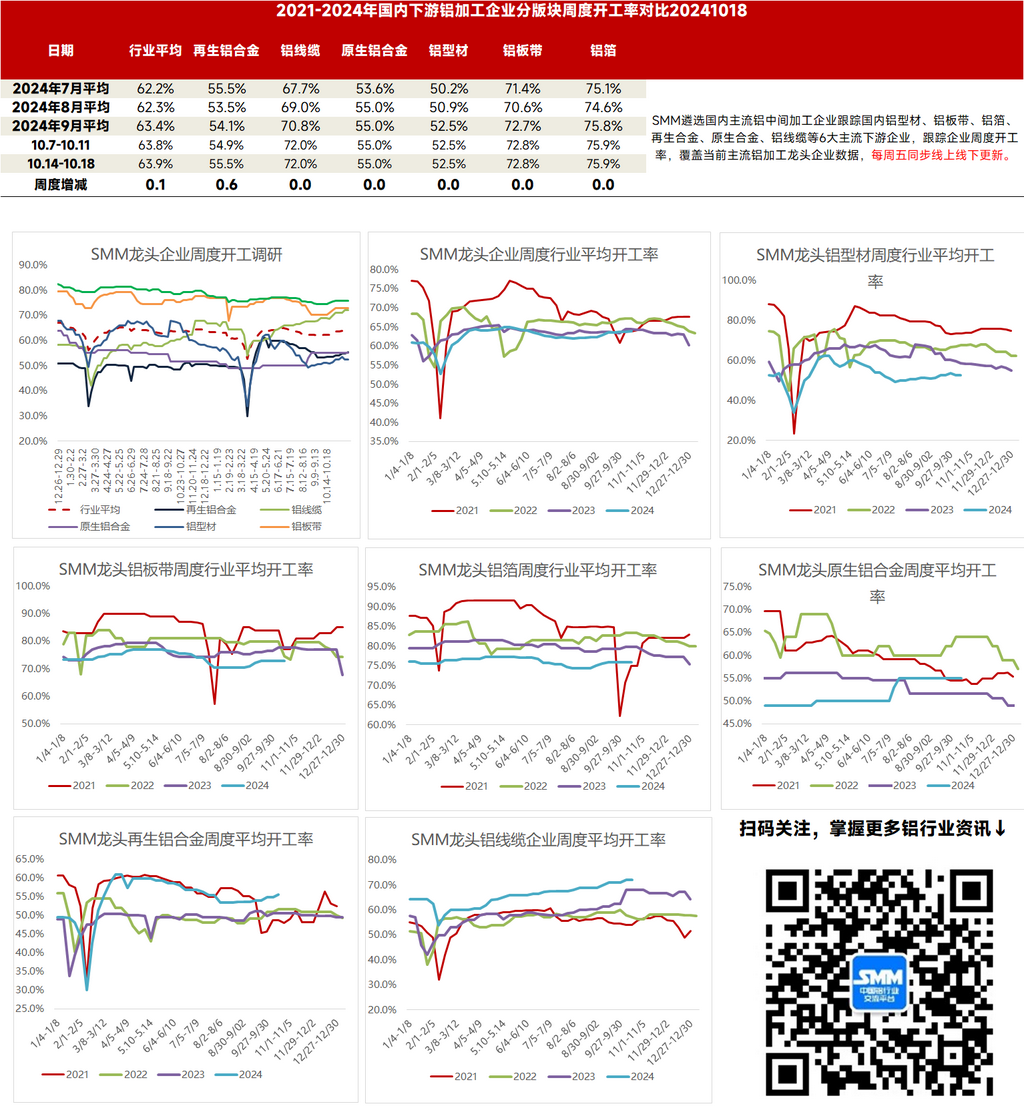

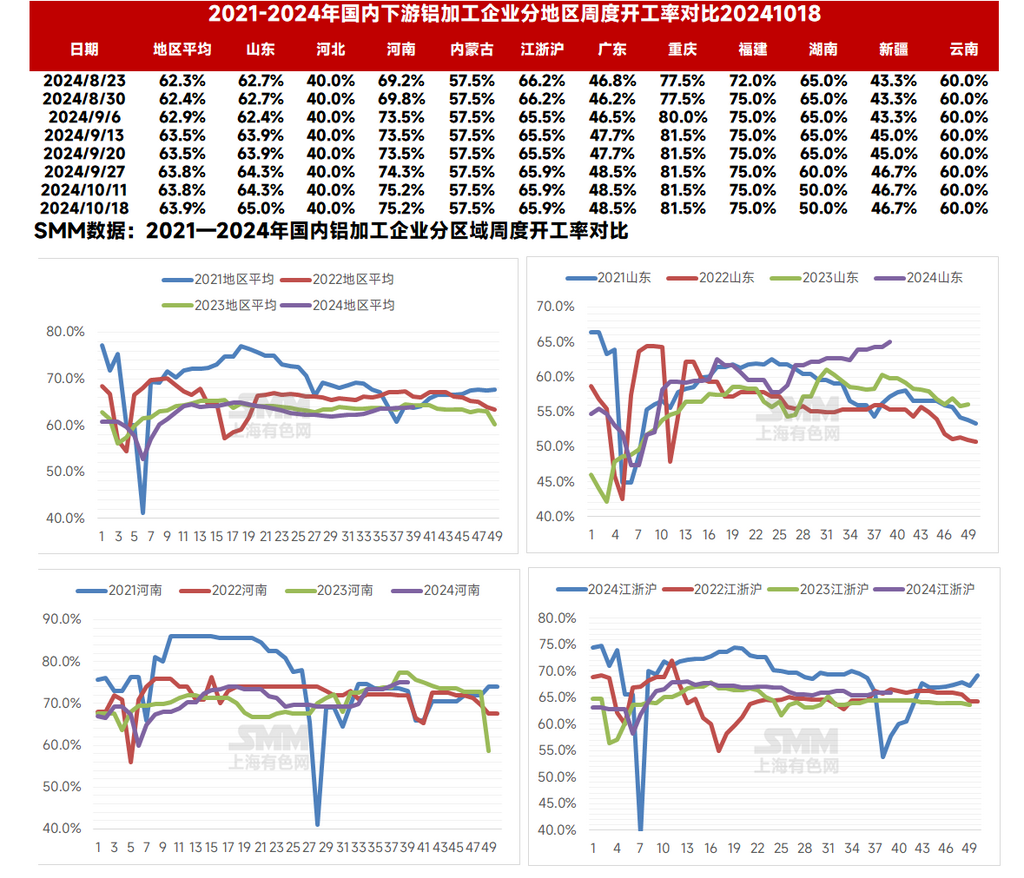

本周国内铝下游加工龙头企业开工率较上周小幅上调0.1个百分点至63.9%,与去年同期相比上下滑0.5个百分点。分板块来看,本周仅再生合金板块开工率在订单小幅回升带动下微幅上涨,其余板块在手订单变动不大,近期国内发布促进地产等终端行业的利好政策暂未传导至铝加工企业端,企业开工率持稳运行为主。整体来看,10月份以来,铝下游开工情况总体稳定,但临近淡旺季转换节点,部分板块需求存下降预期,或将压制后续开工率走势。

原生铝合金:本周原生铝合金龙头企业开工率仍是55%,周内原生铝合金市场继续平稳运行,合金企业继续为保证铝水合金化比例维持此前开工率。短期预计原生铝合金市场将依照当下逻辑运行,市场难有大幅波动,行业开工率预计也将继续持稳。

铝板带:本周铝板带龙头企业开工率仍是72.8%。本周铝板带市场未遭遇较大波动,各方面表现平稳,河南环保检查事件最终未对当地铝板带企业生产带来较大干扰,市场需求也没开始转弱。短期临近淡旺季转换节点,需求存在下降预期,行业开工率预计难以上涨,可能随之下移。

铝线缆:本周国内铝线龙头企业开工率维持于72%,与上周持稳。因本月底头部企业需要完成特高压订单交付完毕,企业面临的生产任务依旧繁重,开工率表现平稳短期内暂无下降迹象。目前企业的在手订单除了特高压以外,光伏风电订单、低压部分铝线订单、以及出口订单整体表现尚可,企业成品库存有稍微增加的趋势,目的是为后续集中交货高峰提前备货。新增订单方面,本周宁夏地区配网协议库存中标结果以及青海地区协议库存物理中标候选人正式公示,铝线的架空线与低压线订单得到补充,集中于25年1月份交付,这也反应出24年头部企业生产任务饱和的现状。不过,今年11月和12月开工率能否维持高位运行,还取决于其他订单是否能够填补出货的缺口,预计短期内开工率保持平稳运行。

铝型材:本周国内铝型材企业开工率持稳运行,录得52.50%。分板块来看,建筑型材暂无传来普遍利好消息,华东地区个别企业反馈接到临近地区基建订单,但近期系列利好政策的作用暂未普遍传达至铝型材行业。工业型材开工率整体稳中向好,其中光伏组件厂对后续排产计划较为稳定,且铝边框仍为主流。整体来看,10月份需求暂未出现显著变化,光伏边框需求企稳,预计铝型材开工率持稳运行。

铝箔 :本周铝箔龙头企业开工率稳于75.9%。本周铝箔市场未出现明显变化,产销两端维持原状,但下游客户采购积极性依然不及从前,终端需求走弱风险依然存在。短期开工率可能走弱。

再生铝合金:本周再生铝龙头企业开工率环比上周小幅上涨0.6个百分点至55.5%。10月过半,再生铝厂反馈订单较上月稳中小增,带动开工率微幅上调。但高位铝价仍压制下游企业提货积极性,畏高情绪下压铸企业多保持小批量多批次的采购节奏;另外目前废铝流通紧张的情况有所缓解,但价格高企,再生铝厂的生产成本依然居高不下,压制开工率上涨幅度。预计短期龙头企业开工率企稳为主。

(SMM铝组)

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张