下载App

下载App

【SMM铝下游周度调研:铝加工企业面临淡季及环保检查冲击 开工率小幅下降】本周国内铝下游加工龙头企业开工率较上周小幅下降0.1个百分点至63.8%,与去年同期相比上下滑0.5个百分点。分板块来看,铝型材及铝板带企业开工率均出现小幅下滑......

SMM2024年10月25日讯:

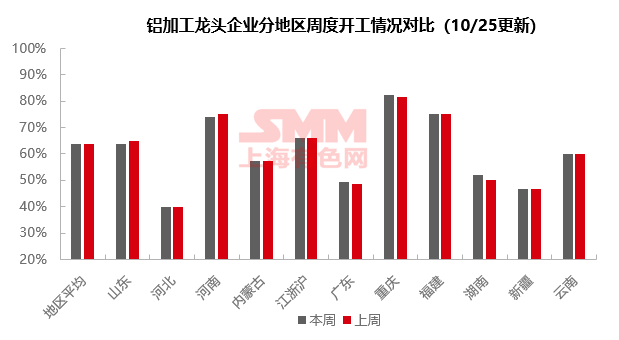

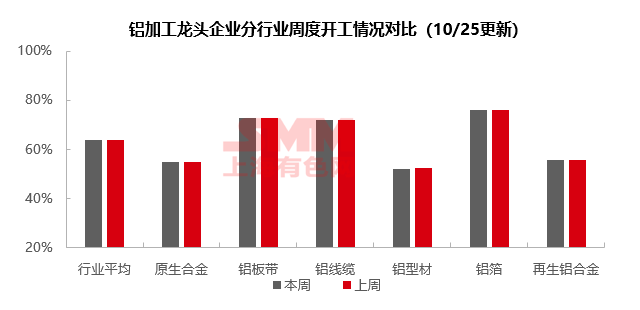

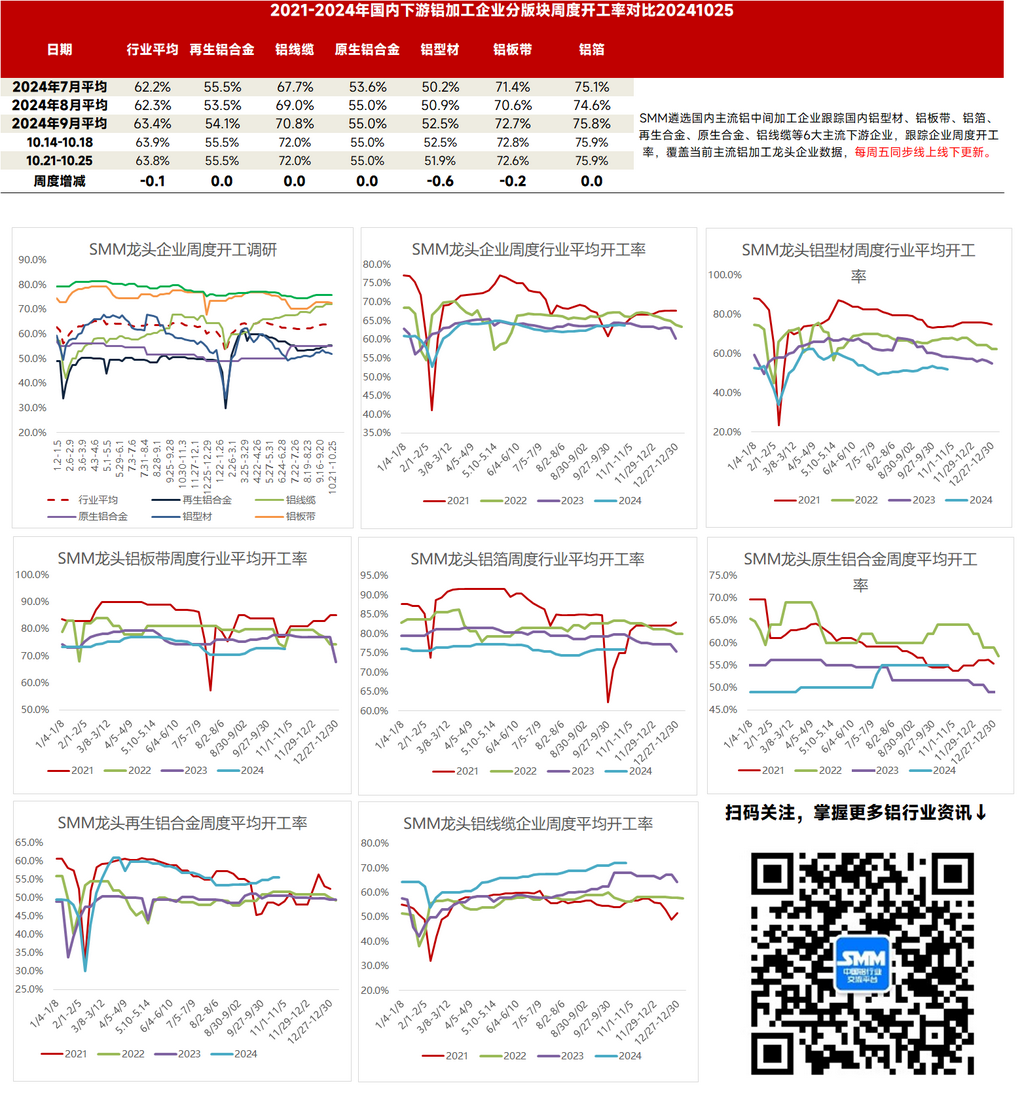

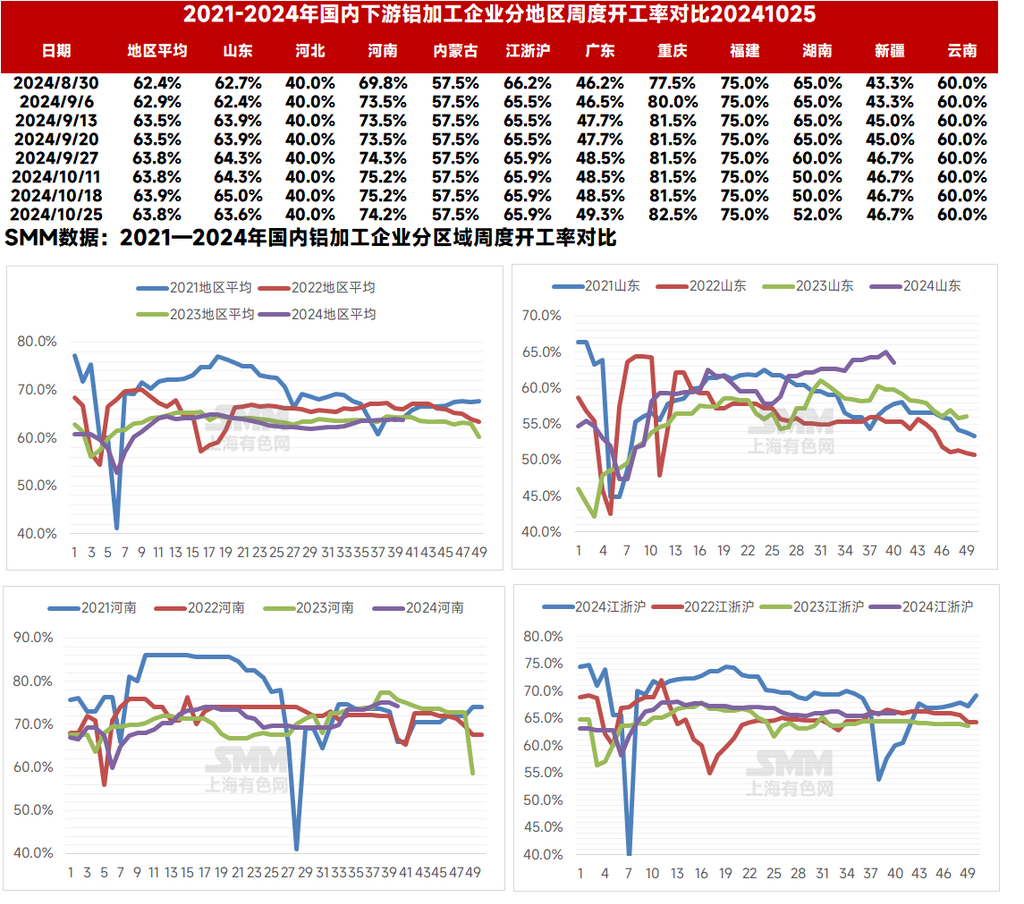

本周国内铝下游加工龙头企业开工率较上周小幅下降0.1个百分点至63.8%,与去年同期相比上下滑0.5个百分点。分板块来看,铝型材及铝板带企业开工率均出现小幅下滑,旺季过后订单开始减量,拖累工业型材企业开工小幅下行;除淡旺季切换下订单走弱因素外,板带企业开工率同样受制于河南环保检查以及高位铝价影响。其余板块的开工率暂时保持稳定,但除了原生合金板块可在铝水合金化任务支撑下开工率稳中上涨外,剩余板块多面临淡季袭来、订单缩减从而开工率下滑的风险,短期持续关注高位铝价、终端消费表现及地区环保检查等因素对铝下游开工的影响。

原生铝合金:本周原生铝合金龙头企业开工率稳于55%,本周原生铝合金市场稳定运行,虽然周内铝价波动幅度较大,但未对原生铝合金市场产生较大影响。合金企业生产节奏亦无较大变动。未来铝水合金化任务持续给予原生铝合金行业开工率支撑,行业开工率预计仍以继续稳中上涨为主。

铝板带:本周铝板带龙头企业开工率下降0.2个百分点至72.6%。近期传统旺季接近尾声,铝价高涨引起下游观望情绪,河南环保检查对部分当地企业带来一定影响。多重干扰下部分铝板带企业小幅下调开工率。未来进入传统淡季后需求或将进一步下滑,铝板带企业开工率也存在下滑风险。

铝线缆:本周国内铝线龙头企业的开工率仍维持在72%,生产情况保持稳定。尽管企业预计在10月底完成特高压订单的交付,但仍有省网配网协议、物资协议等订单填补生产任务。此外,第四季度有望迎来出口订单的集中提货,短期内开工率仍有相关订单的支撑。在新增订单方面,山东、江苏和福建三地的省网订单中标结果已公布,涵盖钢芯铝绞线、低压绝缘导线、低压电力电缆及布电线,新增订单总量超过两万吨,并已计划在明年交付,显示出今年铝线企业的产能已接近饱和。自年初以来,铝线行业的开工率持续上升,目前已进入第四季度,电网工程可能受到天气影响逐渐停工,生产订单的重心将发生转移。尽管目前龙头企业的生产表现依然稳定,但11月的光伏组件排产预期走弱可能导致铝线行业的光伏订单下降,因此后续11月铝线开工率或将面临小幅回落。

铝型材:本周国内铝型材企业开工率出现小幅下滑,录得51.90%。具体来看,企业近况各异,少部分建筑企业接到建材相关订单,开工率得以支撑,据SMM调研了解,这部分订单主要是当地“烂尾楼“项目即将竣工带来,行业整体暂无明显起色;山东部分企业表示,今年在铝价高位运行下,叠加供需错配加剧,订单减少明显。工业型材方面,旺季过后,订单量稍显回调,整体开工率出现回落的情况,但龙头企业开工率仍维持高位运行。整体来看,淡旺季切换初显,叠加铝价高位,下游观望少采,铝型材开工率或将出现回调。

铝箔 :本周铝箔龙头企业开工率稳于75.9%。本周铝箔市场较上周波动不大,但铝箔市场整体需求仍在缓慢下滑。短期由于在手订单量相对充裕,龙头铝箔企业尚可满产。但随着淡季到来,铝箔行业开工率存在因需求不足而下滑的风险,终端消费能力变化依然是决定未来铝箔行业开工率的最大因素。

再生铝合金:本周再生铝龙头企业开工率环比上周持稳于55.5%。周内铝价涨逾21000元/吨,创下半年新高,下游压铸企业对高位价格继续持谨慎态度,采购积极性愈发减弱,市场总体成交状况不佳,导致ADC12价格缺乏上涨动力。当前再生铝大厂订单相对饱满,开工率多持稳运行,而部分中小企业因成本高企或订单不足开工率仍有下滑可能。预计短期龙头企业开工率企稳为主。

(SMM铝组)

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张