下载App

下载App

【SMM铝下游周度调研:冀鲁豫多地环保管控 板带型材等铝加工间歇生产】本周国内铝下游加工龙头企业开工率较上周下降0.6个百分点至63.2%,与去年同期相比上下滑1.1个百分点。分板块来看,本周整体开工率的下降主要集中在铝型材和......

SMM2024年11月1日讯:

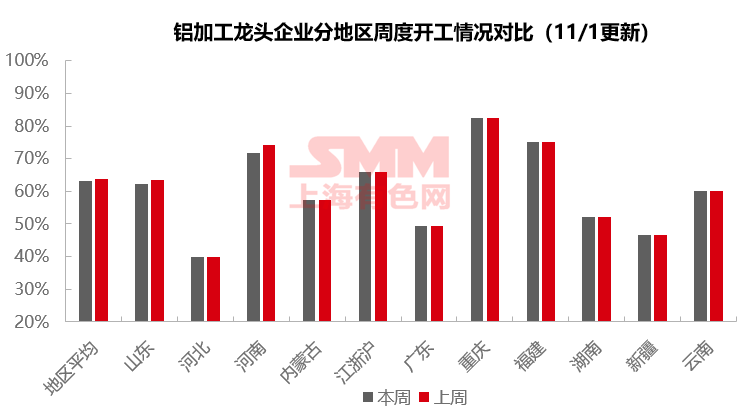

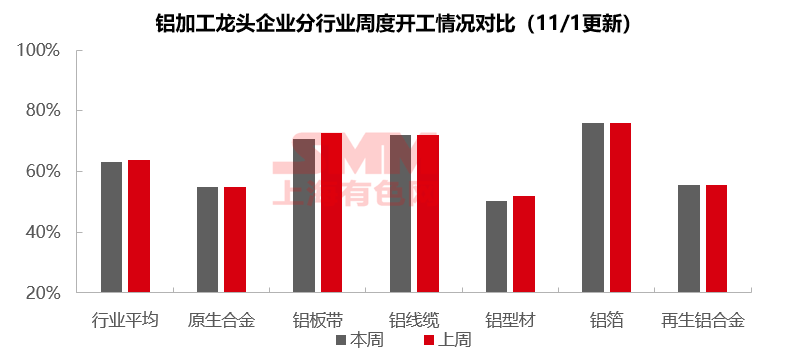

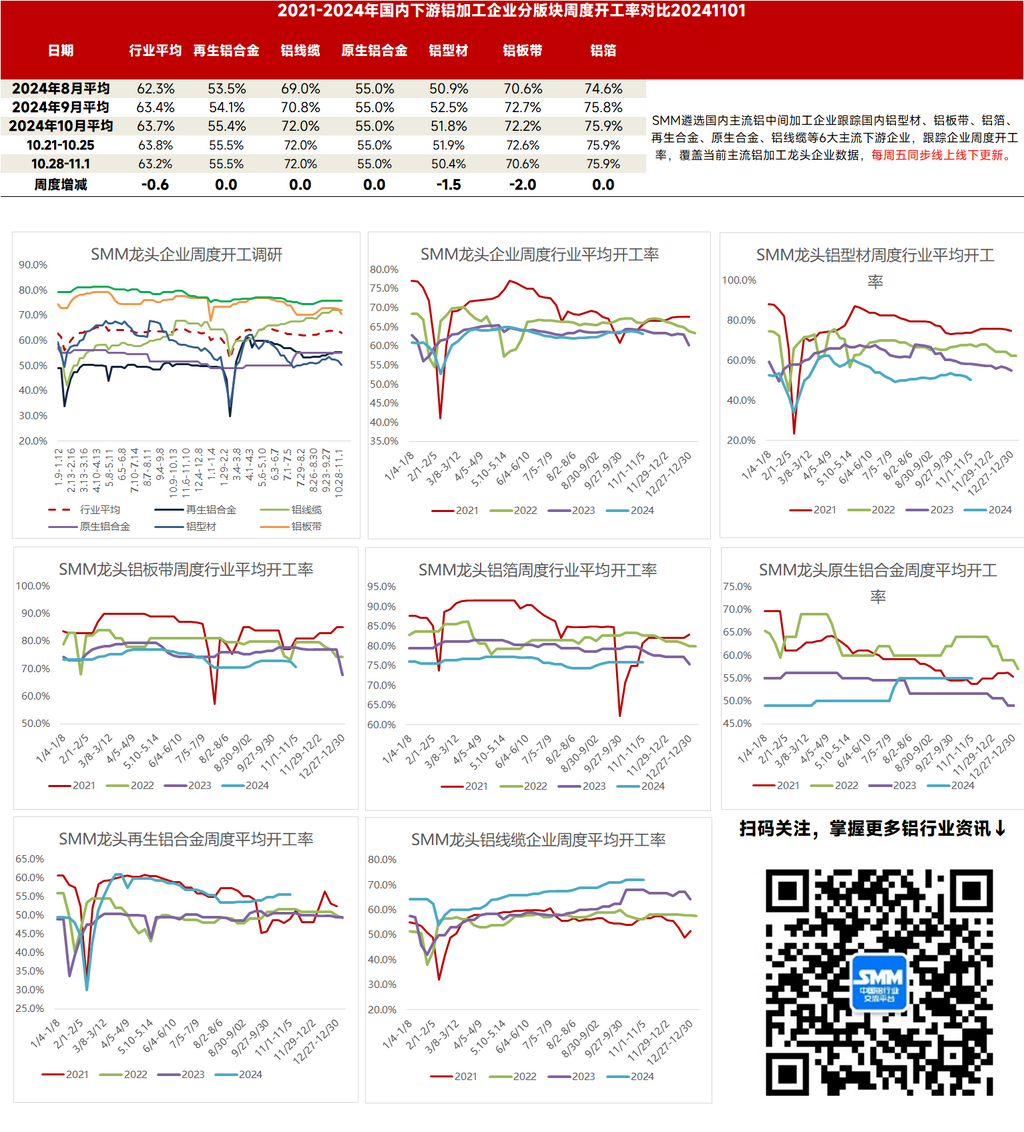

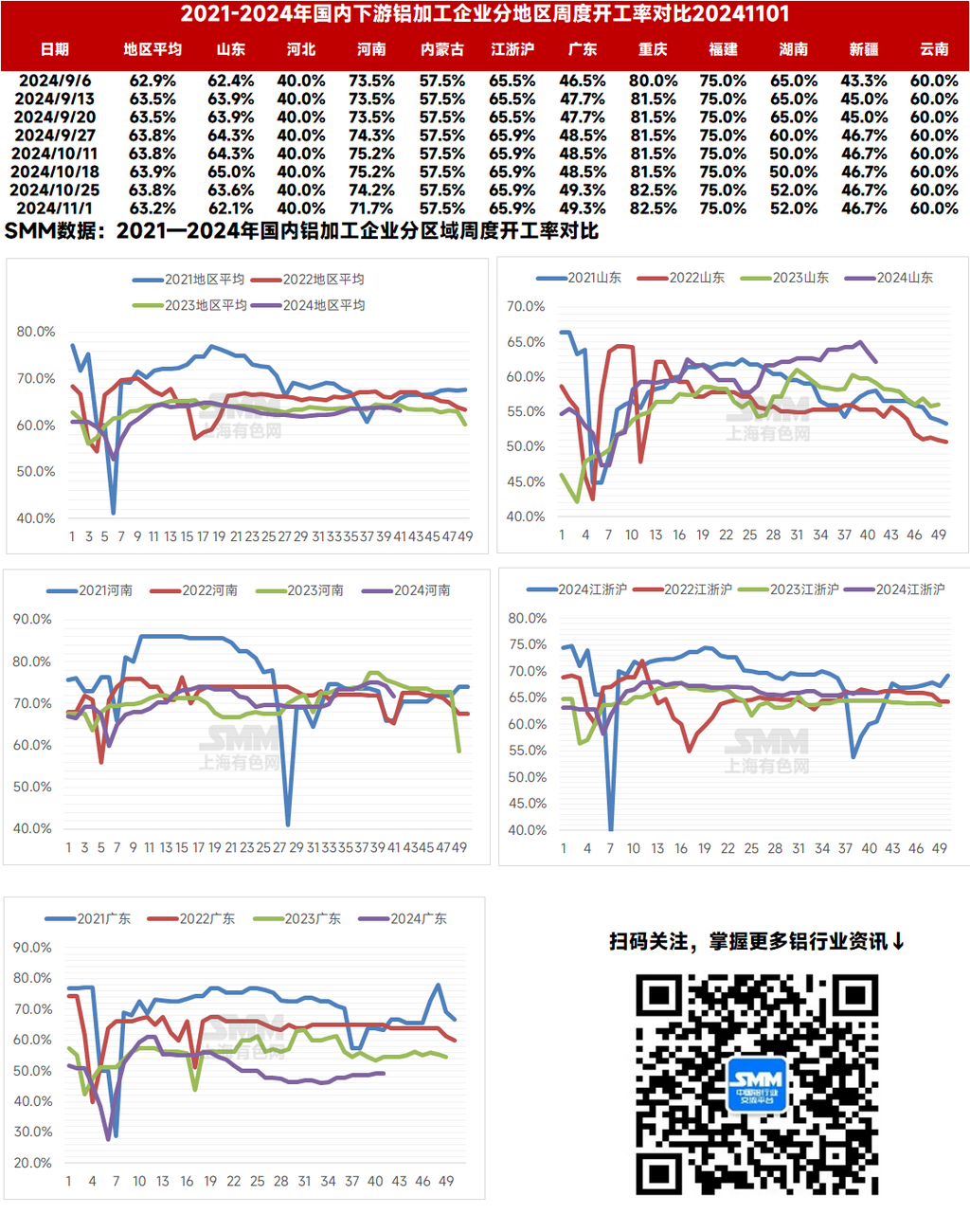

本周国内铝下游加工龙头企业开工率较上周下降0.6个百分点至63.2%,与去年同期相比上下滑1.1个百分点。分板块来看,本周整体开工率的下降主要集中在铝型材和铝板带企业,铝板带重地河南近期遭遇环保检查,当地企业开工率小幅承压;型材板块同样受重污染天气影响,山东、河北、天津等地部分铝型材厂被要求减产10-30%,导致本周开工率明显下滑。其余板块开工率暂稳为主。步入11月份,终端需求逐步向淡季过渡,且企业利润情况不佳导致开工意愿下滑,再叠加环保管控压力,预计近期铝下游的开工率将继续呈下降趋势。

原生铝合金:本周原生铝合金龙头企业开工率稳于55%,周内原生铝合金企业继续受制于需求疲弱与铝水合金化任务上下两重压力,难以增产或减产,生产节奏均无较大变动。短期原生铝合金行业预计继续延续现有逻辑运行,行业开工率预计平稳运行。

铝板带:本周铝板带龙头企业开工率下滑2.0个百分点至70.6%。近期铝板带重地河南遭遇环保检查,当地部分铝板带企业开工率小幅承压,但当地企业面对环保检查经验丰富,预计很快便可恢复正常。短期铝板带龙头企业开工率受河南环保形势影响较大,中长期看消费转入淡季,行业开工率预计整体下滑为主。

铝线缆:本周国内铝线龙头企业的开工率维持于72%,龙头企业开工状态稳定,按订单计划稳定生产。头部企业目前生产重心正逐渐向省网订单过渡切换,高压部门压力有所缓解,中低部分开工率略有提高。与此同时,国网特高压、输变电项目中标候选人在今日公布,新订单的交货日期集中在明年的第一季度,新订单为铝线缆企业开工提供持续动力。考虑到近期铝价运行起伏不定,中小企业订单利润不容乐观,即便在手订单充裕,但开工意愿不足,预计11月铝线缆开工率将出现逐渐回落。

铝型材:本周国内铝型材开工率再度下滑,较上周下滑1.50个百分点,录得50.40%。近期山东、河北、天津等地重污染天气影响,部分铝型材厂被要求减产10-30%,导致本周开工率明显下滑。此外,由于光伏型材加工费屡创新低,龙头企业也开始“选择性接单”以避免亏损再度走扩。整体来看,10月底终端需求逐步向淡季过渡,据SMM调研了解,暂未出现显著滑坡,后续SMM将继续跟进。

铝箔 :本周铝箔龙头企业开工率稳于75.9%。本周铝箔市场整体需求继续下滑。龙头企业订单量依然相对充裕,能够维持较高开工率。本周河南迎来环保检查,部分当地铝箔企业开工率小幅下调,但样本企业均未受到干扰。未来市场需求持续转弱,行业开工率料将缓慢下移。

再生铝合金:本周再生铝龙头企业开工率环比上周持稳于55.5%。周内市场行情趋稳,下游压铸企业的观望情绪有所缓解,但并未带动订单增长,下游依旧按需采购,整体成交情况较上周变化不大,企业开工率同样平稳运行,企业按单生产为主。随着传统“银十”接近尾声,据调研了解,对于下月订单预期,目前再生铝企业多反馈需求平稳,订单预计较10月份持平,少数企业因终端年底冲量需求可能会增加订单。预计短期龙头企业开工率持稳为主。

(SMM铝组)

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张