下载App

下载App

【SMM铝下游周度调研:环保影响暂消铝板带开工回暖 但难掩整体下行趋势】本周国内铝下游加工龙头企业开工率较上周下降0.1个百分点至63.1%,与去年同期相比上下滑0.6个百分点。分板块来看,本周铝板带企业开工率出现回涨,主要由于河南企业因......

SMM2024年11月8日讯:

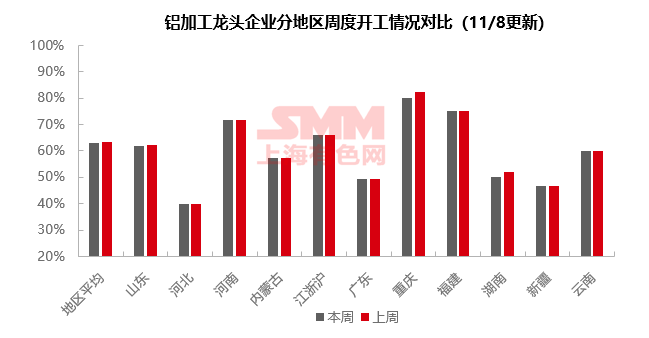

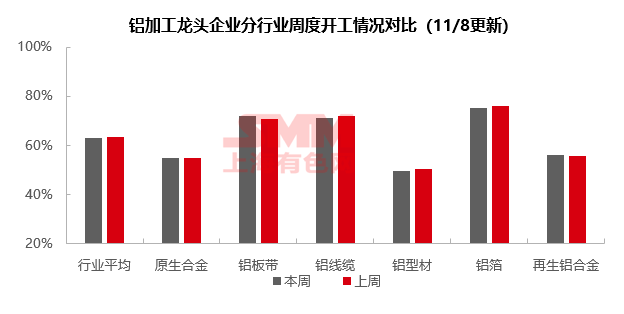

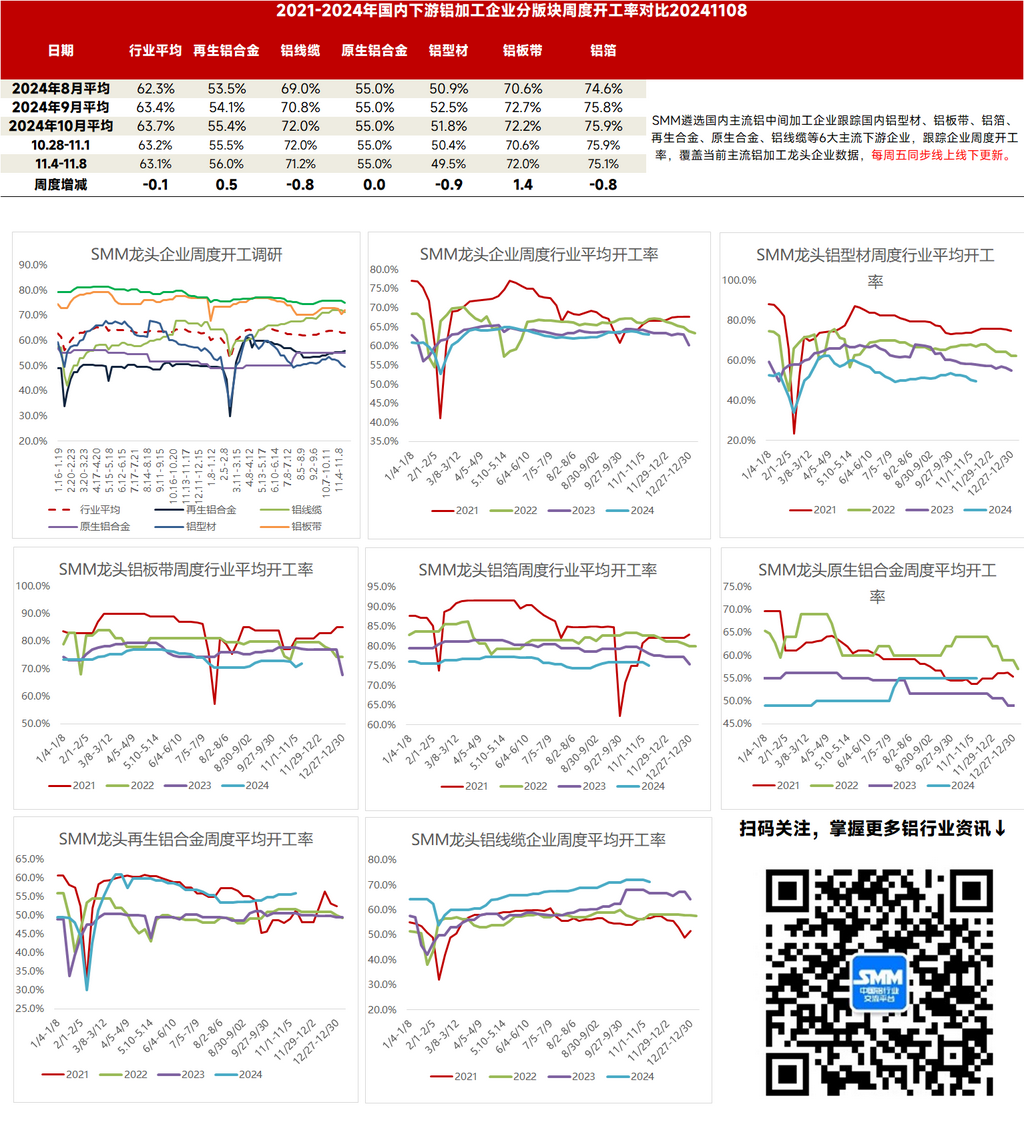

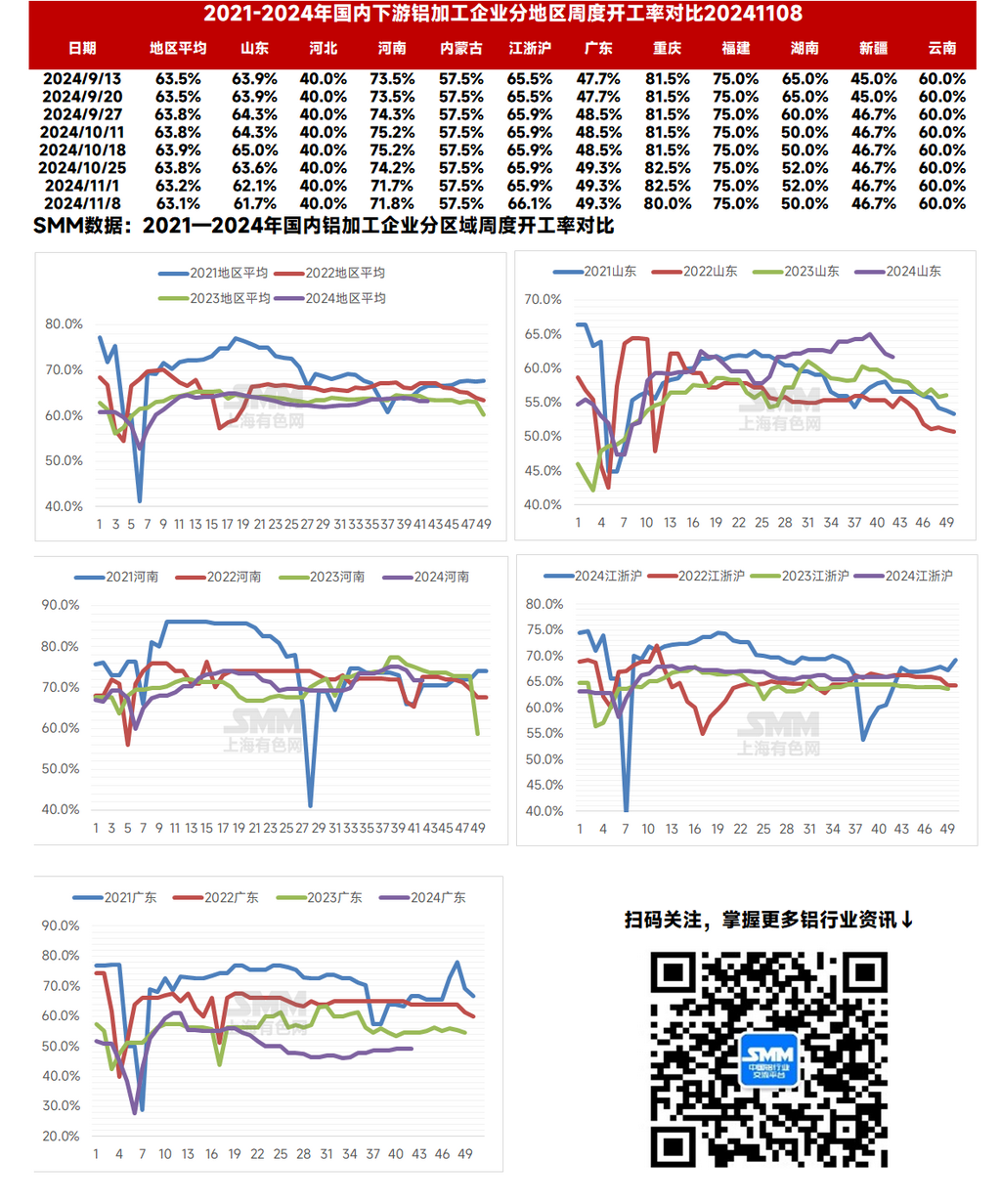

本周国内铝下游加工龙头企业开工率较上周下降0.1个百分点至63.1%,与去年同期相比上下滑0.6个百分点。分板块来看,本周铝板带企业开工率出现回涨,主要由于河南企业因环保检查导致的短暂减产已基本恢复正常生产;另外再生合金在部分大厂年底终端冲量需求带动下小幅抬升。然而“银十”落幕、淡季逐渐深入,且本周铝价大涨近千元,压制下游提货积极性,导致半数企业开工率出现下跌,其中在华南建筑订单转弱拖累下型材开工率跌破50%。短期来看,考虑到各地环保管控的持续压力、淡季订单的萎缩以及高铝价的限制,后续铝下游开工率缓慢下行为主。

原生铝合金:本周原生铝合金龙头企业开工率稳于55%。近期铝价快速上涨,部分原生铝合金企业由于此前积压了大量使用低价电解铝生产的合金产品,选择降价换取销量,带动平均加工费小幅下移。但生产方面,原生铝合金企业依然因铝水合金化任务而难以减产,开工率继续持稳。短期原生铝合金行业预计继续延续现有逻辑运行,行业开工率预计平稳运行。

铝板带:本周铝板带龙头企业开工率回升1.4个百分点至72%。主因部分河南铝板带企业遭遇环保检查而小幅减产,本周大多恢复正常,开工率随之回升。11月消费开始转入淡季,已有部分铝板带企业反馈订单减少,后续行业开工率预计缓慢下滑。

铝线缆:本周国内铝线龙头企业的开工率为71.2%,较上周小幅下调0.8%,主要是由于部分企业的生产订单重心发生转移,部分紧急订单已完成,开工率回归正常负荷水平。总体而言,龙头企业的开工率仍处于良好运行状态,尽管今年的特高压订单即将结束,但铝线缆的订单依然充足,支持开工率保持在高位。近期,国家电网在黑龙江和山西地区的配网协议中标结果已正式公布,新增加的订单包括架空绝缘线、低压电力电缆和布电线等,交货截止日期分布在明年11月,因此整体交货进度并不紧迫。本周宏观经济情绪波动导致铝价持续震荡上升,进一步压缩了企业利润空间,但铝线缆终端提货量依旧存在韧性,预计铝线缆行业的开工率将继续保持稳定。

铝型材:本周高位铝价叠加淡旺季需求切换,11月国内铝型材新增订单减少,本周国内铝型材开工下滑0.90个百分点,至49.50%。分地区来看,据SMM调研了解,华南地区铝型材需求转淡明显,这与该地区建材为主的业务结构有关。工业铝型材方面,3C板块下行明显,汽车与光伏需求相对稳定,且由于长时期“贴钱生产”光伏型材头部企业也与组件厂谈价,加工费小幅上行。整体来看,目前高位铝价下,终端观望少采,开工率预计难有起色。

铝箔 :本周铝箔龙头企业开工率下滑0.8个百分点至75.1%。本周铝箔市场需求继续转弱,连日走高的铝价也对下游企业下单积极性带来一定压制作用。部分企业受制于需求不足而小幅下调开工率。未来淡季逐渐深入,铝箔行业开工率预计将随着订单一起逐渐下降。

再生铝合金:本周再生铝龙头企业开工率环比上周小幅上涨0.5个百分点至56.0%。本周铝价不断冲高至下半年新高,导致下游企业畏高情绪再起,采购相对谨慎。生产方面,11月以来,再生铝厂开工率涨跌互现,部分大厂因年底终端企业冲量带动,产量及出货量齐涨,带动本周开工率小幅走高;同时亦有企业谨慎接单,主动下调开工率以应对生产亏损的风险或反馈订单无明显变化,开工率持稳运行。短期关注原料供应及价格走势,若废铝供应持续紧张、铝价居高不下,后续再生铝开工率预计承压下行。

(SMM铝组)

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张