下载App

下载App

10月铝杆厂家开工率微跌0.62%,供需格局并未得到明显改善【SMM分析】

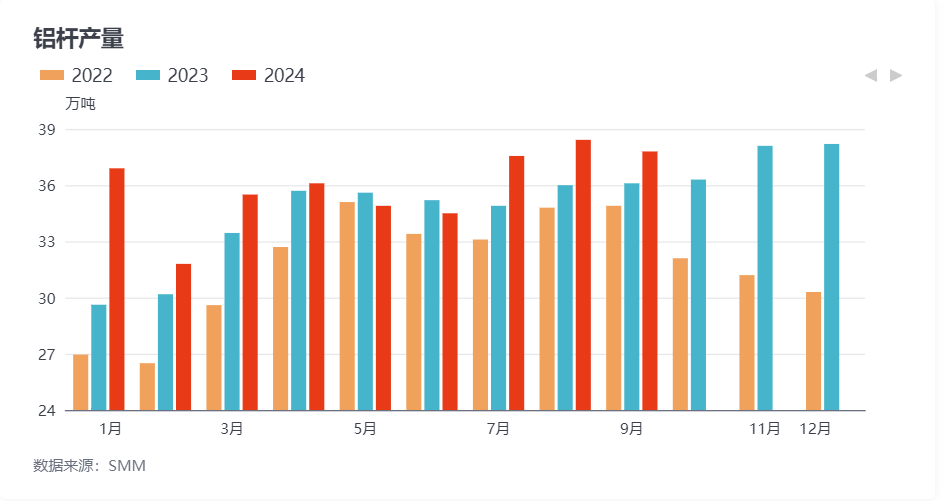

铝杆月度调研:据SMM最新月度数据调研统计,经样本产能调整后,SMM全国铝杆样本产能为754万吨,2024年10月全国铝杆的总产量为38.66万吨。虽然10月份铝杆产量增加0.86万吨,但排除月份天数以及新增样本产能的干扰后,铝杆厂家开工率录得60.37%,环比下跌0.62%。今年以来,受国内铝线缆行业订单明显增加、铝水合金化比例抬升、铝棒加工费低迷等方面影响,部分铝厂顺势调整经营策略,提高铝杆生产占比,国内铝杆运行产能持高位运行,整体供应趋向宽松。.......

2024年11月14日讯,

据SMM最新月度数据调研统计,经样本产能调整后,SMM全国铝杆样本产能为754万吨,2024年10月全国铝杆的总产量为38.66万吨。虽然10月份铝杆产量增加0.86万吨,但排除月份天数以及新增样本产能的干扰后,铝杆厂家开工率录得60.37%,环比下跌0.62%。今年以来,受国内铝线缆行业订单明显增加、铝水合金化比例抬升、铝棒加工费低迷等方面影响,部分铝厂顺势调整经营策略,提高铝杆生产占比,国内铝杆运行产能持高位运行,整体供应趋向宽松。

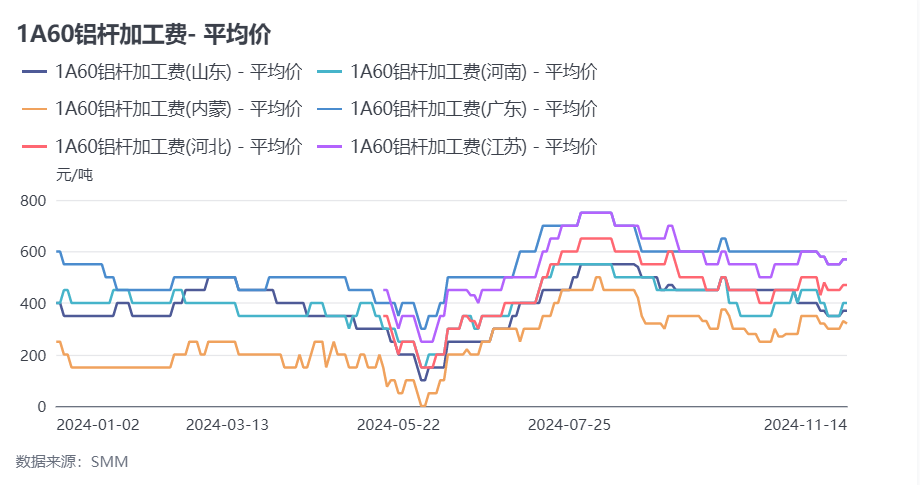

10月份主流地区铝杆市场成交可谓是买卖稀疏,因铝价急剧上扬,下游畏高情绪逐渐升温,接货向刚需采买转变,但持货商挺价惜售,导致市场成交不畅。加工费方面,10月份山东地区1A60加工费出厂月均价录得441元/吨,下跌15元/吨;河南地区出厂月均价录得385元/吨,下跌30元/吨;内蒙古地区出厂月均价282元吨,下跌33元/吨。而三大主流贸易商成交地,河北地区送到月均价444元/吨,下跌42元/吨;江苏地区送到月均价544元/吨,下跌42元/吨;广东地区送到月均价为600元/吨,下跌6元/吨。

市场方面,10月份铝杆供应相对宽松,虽然铝线缆行业开工率高位运行,但受铝价波动影响,市场仍以刚需接货为主,且铝杆厂家存在一定积压库存,铝杆供需格局并未出现明显改善。在细分市场方面,由于10月底铝线缆企业生产订单重心从特高压订单向其他导线订单转移,企业对于普杆需求将逐渐复苏,而高导铝杆需求或从高位缓慢回落。合金铝杆方面,本月光伏风电订单表现出一定韧性,但后续11-12月光伏组件排产并非乐观,后续合金杆的消费需谨慎看待。

今年以来,国家对电网建设重视程度不断提高,加之市场纷纷关注“以铝代铜”,铝线缆行业可谓是迎来了扬眉吐气的一年,在手积压订单相当饱和,开工率持续高位运行,引发市场关注。但铝杆作为铝线缆的原料端,行情并未如预想中那般如日中天,反而是市场接货谨慎,部分地区低价货源偏多,加工费竞争激烈。其中造成的原因,一方面是铝线缆行业交货提货存在集中期,企业会视生产利润空间进行接货生产,导致铝杆市场接货亦存在“集中期”;另一方面是目前铝杆市场的供应端运行较为平稳,波动幅度并不大,市场货源长期保持充裕的状态,且随着时间推移运行产能不断提高,造成市场供应相对过剩,且透明度不高存在低价竞争,加工费难有明显起色。整体来看,11月份铝杆供应端保持平稳运行,需求端方面普杆需求有望逐渐回暖,但考虑到铝价偏强运行且铝杆厂内库存仍未消化完毕,预计11月铝杆加工费上涨动力仍然缺乏,整体保持平稳走势。